初心者おすすめの財テク10選 1万円から始める元本保証・低リスクな資産運用

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

財テクとは「財務テクノロジー」の略で、広い意味で「お金を使ってお金を稼ぐこと」を指します。

今回は、とにかく損したくない人向けに、低リスクでお金を増やせる財テクを解説します。元本保証の定期預金から、堅実に運用しやすい資産運用まで、幅広く比較します。

ハイリターンな投資は、総じてハイリスクです。手堅く運用するとリターンは低くなるものの、お金が大きく減ることはありません。

生活防衛資金を増やしたい人や、着実に老後資金を確保したいミドル~シニア層におすすめです。

余談ですが、私は財テクを「財務テクニック」の略だと思ってました……。

目次

元本保証の4つの財テク

財テクのやり方はいくつもあります。なかでも今回は、「損せずお金を増やす方法」を中心に取り上げます。

自分に合いそうな資産運用はどれか、考える際のヒントになれば幸いです。すぐに実践できるものも多いです。

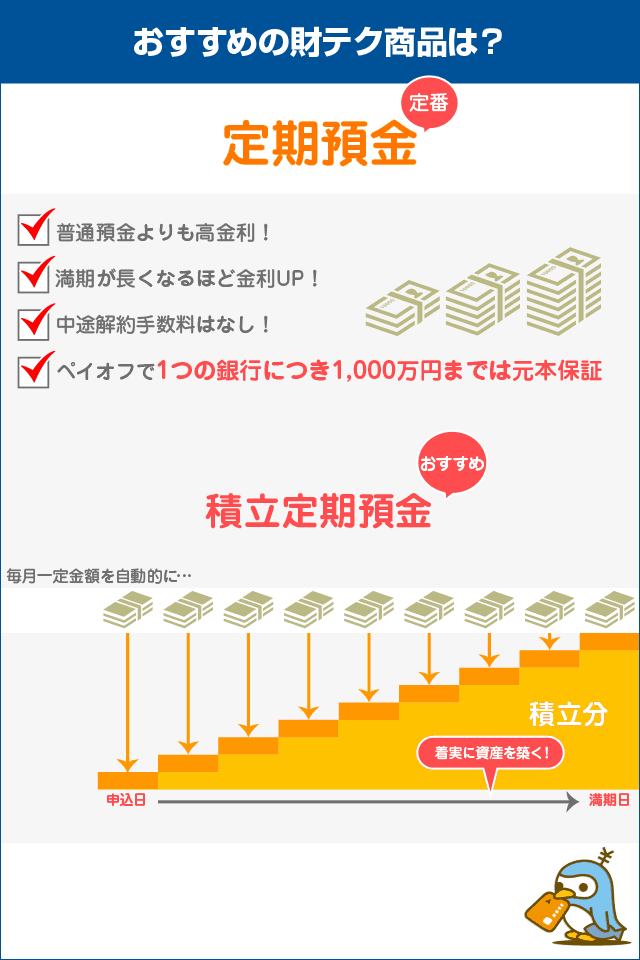

定期預金

元本保証の財テクで、もっとも定番なのは定期預金です。

定期預金は、預金保険制度(ペイオフ)の対象です。万が一銀行が破綻しても、1行につき1,000万円とその利息までの預金は保護されます。確実性の高い、おすすめの財テク商品です。

上場するような大企業でも、お金の一部は定期預金に回しています。

定期預金も、個人から企業まで活用できる立派な財テクです。

定期預金は、普通預金よりも高い金利で受取利息を増やせます。預金期間(満期)が長くなるほど、金利が上がる銀行もあります。

しかし、メガバンクや地方銀行の定期預金は、ほぼゼロに近い預金金利なので、お得度は低めです。より効率的に利息を増やしたいなら、ネット銀行が最適です。

ネット銀行は、実店舗の運営コストや人件費を抑えることで、高金利な定期預金を提供しています。大手銀行の数十倍の預金金利を続けるネット銀行もあります。

■MRFとMMFのメリットはなくなった

かつては、証券口座で運用するMRFとMMFという金融商品も、安全な財テクのひとつでした。ペイオフの対象外ではあるものの、定期預金よりも利回りが高いのが魅力でした。

しかし現在は、長く続くマイナス金利政策の影響で、証券会社が取り扱わなくなったり、利回りが下がったりしています。今はネット銀行で預金するほうがおすすめです。

クレジットカード・電子マネー・スマホ決済

クレジットカードや電子マネー、スマホ決済でポイント還元を利用するのも、リスクのない財テクといえます。確実に数%のポイントを増やし、買い物に活用できます。

クレジットカードや電子マネーは、還元率のよいサービスを使えば利用代金の1.0%程度はポイントが戻ってきます。日ごろ利用するコンビニやスーパーで、実質1.0%引きで買い物できます。

還元率1.0%のクレジットカードで、年間100万円の買い物をすると、1万円分のポイントが戻ってくる計算です。現金払いと比べて1万円の差がつくと考えると、利用しない手はありません。

還元率が高く、利用者も多いクレジットカードは、楽天カードです。年会費無料で発行できます。

レジで提示するだけでポイントが貯まるカードなども併用すれば、さらに還元率を上げられます。

例:ローソンでPontaカードやdポイントカードを提示するなど

クレジットカードの利用に抵抗がある人は、デビットカードで代用できます。デビットカードとは、利用代金が銀行口座から即時引き落としとなるカードです。

デビットカードは、買い物をする時点の口座残高までしか決済できないため、後払いのクレジットカードのように所持金以上に買い物するリスクがありません。

一般的に、デビットカードはクレジットカードよりポイント還元率が低いといわれています。しかし、最近はクレジットカードと同じ水準の還元率のデビットカードも増えてきました。

たとえば、楽天銀行のデビットカードは、クレジットカード「楽天カード」と同じ還元率1.0%です。

▼楽天銀行デビットカード

スマホ決済も、還元率アップキャンペーンに積極的なので活用する価値ありです。特に、PayPayやLINE Payは強気なキャンペーンが多く、期間限定で還元率が10%を超えることあります。

どのスマホ決済から始めればよいかわからない人は、PayPayがおすすめです。使えるお店が多いため、スマホ決済に早く慣れることができます。

個人向け国債

厳密には元本保証ではありませんが、安全資産として運用できるのが個人向け国債です。

国債とは、国が発行する債券(満期になると利子つきで払い戻される有価証券)です。日本が破綻し、円の価値がなくならない限りは安全に運用できるため、極めてリスクの低い財テクです。

実際に、投資のリスク・リターンを計算する際は、10年国債は無リスク資産という扱いです。それほど、安全性が高い財テク商品といえます。

日本の個人向け国債は3種類あり、満期や金利が異なります。いずれも金利の下限は年0.05%で、中途換金してもそれ以上金利が下がることはありません。

また、満期までは半年ごとに利子を受け取れるので、定期的に口座残高が増える楽しみもあります。

- 変動10年

- 金利:基準金利×0.66%、満期:10年

半年ごとに適用利率を見直す。 - 固定5年

- 金利:基準金利-0.05%、満期:5年

購入時の金利が満期まで適用。 - 固定3年

- 金利:基準金利-0.03%、満期:3年

購入時の金利が満期まで適用。

個人向け国債は、銀行や証券会社の窓口で、1万円から購入できます。一部の金融機関では、ネットでも国債を購入できます。

ネットでの国債購入なら、SBI証券、楽天証券、マネックス証券といった大手ネット証券がおすすめです。スマホで簡単に国債を買えます。

国債を買う際は、定期預金の預金金利と比較することをおすすめします。どちらも特徴の似ている財テク商品なので、金利が高いほうに預けると、より多くの利息を受け取れます。

その際、同じ金融グループのネット証券とネット銀行を併用すると、口座間の資金移動がスムーズになりおすすめです。

例:住信SBIネット銀行とSBI証券の口座を両方作っておき、定期預金が高金利なら住信SBIネット銀行、国債が高利回りならSBI証券を使う。

安全性の高い国債に興味がある人は、大手企業が発行する社債もおすすめです。企業が倒産しない限りは、確実にお金を増やせます。

国債より利回りの高い個人向け社債も多くあります。

ネット銀行独自の預金サービス

ネット銀行には、一般的な定期預金以外にも、お得にお金を増やせる独自サービスがあります。

わかりやすい例は、積立定期預金です。ネット銀行の積立定期預金の多くは、メガバンクとは比べ物にならないほど高金利です。

1,000円程度から積み立てを始められるので、少額から始めたい人にもおすすめです。

ほかにも、他行から毎月決まった金額を振り込む「自動入金サービス」を利用できるネット銀行もあります。勤務先のルールで給与振込口座を変更できない人も、ネット銀行に自動で貯金できます。

自動入金サービスは、大手銀行にはないネット銀行独自のサービスです。貯金用口座に毎月手動で振り込む手間も、振込手数料もかかりません。

もともと私がこのサイトを始めたきっかけは「ネット銀行はこんなにお得なのに、なぜ普及しないんだろう。この便利さをより多くの人に知ってほしい」と思ったからです。

ネット銀行を使えば、メガバンクに当然のように払っている手数料を節約し、より高い金利で利息を増やせます。

ネット銀行選びはこちら:

【貯金編】初めてのネット銀行の選び方 比較すべきは金利だけではない

低リスクな4つの資産運用

元本割れしない安全な財テク商品と並行し、低リスクな資産運用を行うのもおすすめです。

資産運用と聞くと、株やFXなどのハイリスクな金融商品をイメージするかもしれません。しかし、長期運用すればリスクを抑えられる資産運用のやり方はたくさんあります。

まずは少額からお試ししてみて、運用イメージがわかってきたら金額を少しずつ増やすのもよいと思います。

ポイント運用

近年、主要なポイントサービスでポイント運用を利用できるようになってきています。

ポイント運用とは、Vポイントや楽天スーパーポイントなど、貯まったポイントを資産として運用するサービスです。手持ちの現金を使わずに、投資の疑似体験ができます。

運用に回したポイントは、ポイント運営会社が指定した投資信託などの値動きと連動して増減します。景気の波と一緒にポイントが増えたり減ったりするのを、スマホで確認できます。

余ったポイントで運用すれば、ポイントが一時的に減っても心理的ダメージは少ないと思います。ふだん自分が貯めているポイントで始めてみると、投資をイメージしやすくなるかもしれません。

■主要なポイント運用

個人型確定拠出年金 iDeCo

老後資金のために財テクを始めたい人は、個人型確定拠出年金「通称:iDeCo(イデコ)」がおすすめです。国も後押しする「第3の年金」ともいわれています。

国民年金や厚生年金といった公的な年金は、若い世代が保険料を支払い、シニア世代を支える制度です。iDeCoは、自分の年金を自分で受け取る仕組みです。

少子高齢化の影響で、将来もらえる公的年金額に不安がある今日、自分でも年金を積み立てておくと安心です。どれだけ少子化が進んでも、確実に年金が受け取れます。

iDeCoは、運用する金融商品を自分で選びます。投資信託だけでなく、元本保証の定期預金も選べます。

しかし、すべて定期預金で運用するのはおすすめできません。iDeCoで運用する定期預金の金利は低く、iDeCoの手数料で運用益が圧迫されるからです。

若いうちからiDeCoを始めるなら、低コストな投資信託がおすすめです。複数の投資先への分散投資を、プロのファンドマネージャーにおまかせできます。

iDeCoには、大きな節税効果もあります。節税効果も考えると、運用で多少元本割れしても、総合的に損する可能性は極めて低い設計です。

投資信託・ロボアドバイザー

投資信託(ファンド)やロボアドバイザーは、リスクのある資産運用です。しかし、これまで紹介してきた財テク以上のリターンを得られます。

投資信託は、資産運用のプロにお金を預け、分散投資を代行してもらう手段です。世界情勢などを見ながら、投資先の配分なども調整してくれます。

例:世界中の株式に分散投資する投資信託で、ある国の経済が不安定になったら、その国の株式を売却してほかの国に投資するなど。

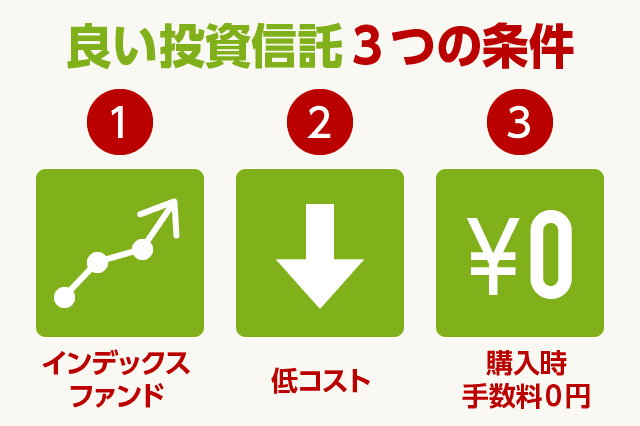

証券会社や銀行で販売する投資信託は、種類が多く、それぞれの商品に特色があります。安定性重視なら、低コストなインデックスファンドがおすすめです。

インデックスファンドとは、「日経平均株価」のような経済指標に連動した運用を目指す投資信託です。同じ指標に連動するインデックスファンドは、どれを買ってもほぼ同じ運用結果になります。

そのなかで、もっとも手数料が低い投資信託を選べば、より多くの運用益を得られます。NISAの制度を利用すれば、節税もできます。

注意したいのは、銀行の窓口で投資信託を買わないことです。銀行は手数料ビジネスなので、手数料の高い投資信託を勧めてくる可能性が高いです。

ロボアドバイザーは、投資信託よりもさらに簡単に運用をおまかせできるサービスです。

はじめに簡単な質問に答えるだけで、あとはロボアドバイザーが投資信託の買付・監視・運用・適切な調整まですべてを行います。

インデックスファンドに比べて手数料は高めですが、資産運用に時間をかけずそれなりの運用ができます。「リターンはそこそこでもOK、とにかく手間をかけたくない」という人におすすめです。

ロボアドバイザーで人気が高いのは「WealthNavi(ウェルスナビ)」です。

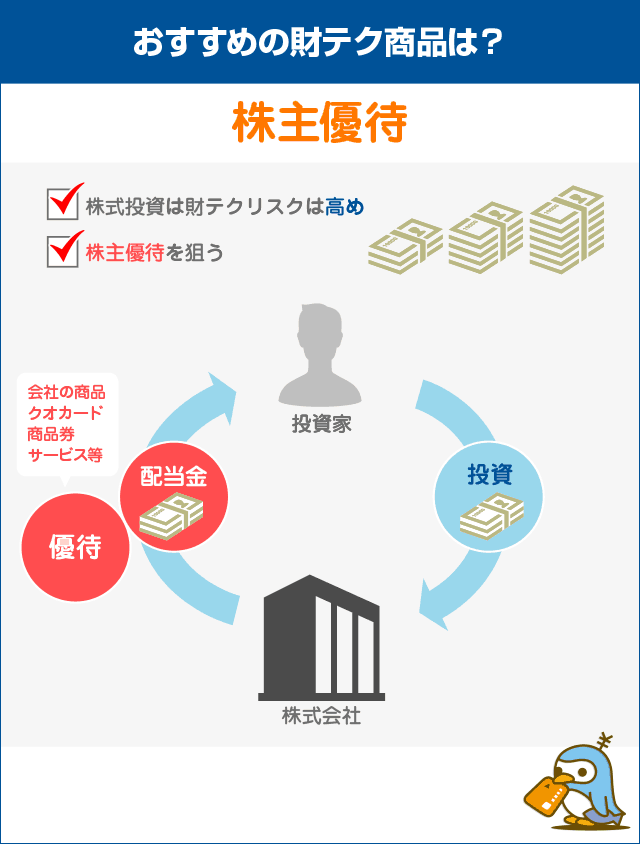

株主優待・配当金

リスク高めの株式投資も、株主優待や配当金をねらった運用を長期的に行えば、しっかり利益を出せます。

株式投資は元本割れの可能性があり、投資をしたことがない人にとっては抵抗感があるかもしれません。たしかに株式投資は、株価が下がると損します。

しかし、株主優待と配当金をあわせて高い利回りの企業に投資すれば、株価が下がっても、原則として利益が出せます。

家電量販店ビックカメラの株主優待を例に、運用をイメージしてみました。

- 株式情報

- ビックカメラの株価は1,107円(記事執筆時点)。

株は100株単位でしか買えないので、ビックカメラ株の購入は最低110,700円が必要。 - 株主優待

- 株主優待は、年間3,000円のビックカメラ商品券。

- 配当金

- 年間15円の配当金。

株を100株保有していると、配当金は年間1,500円。

これらの条件で、株主優待と配当金を合わせると、年間4,500円を受け取れます。利回りは約4%です(利回りは、株価チャート上で安い位置で株を買えば上がり、高い位置で買えば下がります)。

株式の保有期間が1年以上だと年間4,000円の商品券、2年以上になると年間5,000円の商品券にグレードアップします。

仮にビックカメラの株式を2年以上保有すると、配当金と商品券を合わせて合計利回りは7.65%となります。約10年で、投資資金の110,700円が約2倍になる計算です。

10年の間にビックカメラが倒産したら損しますが、株価がどれだけ下がっても10年保有し続ければ、優待と配当金の還元だけで利益が出せます。

ただし、どの株式を保有するか判断するには、ある程度の研究が必要です。大手企業の株式であれば安定性は抜群ですが、株価が高すぎて手が出ないと意味がありません。

株主優待のよさそうな企業、もしくは配当金がしっかり出る企業を調べ、株価の動きなどを観察してみることから始めるとよいかもしれません。

将来の出費を減らす2つのポイント

お金を増やす以外にも、生活が豊かになるために重要なことがあります。出費を減らすことです。

特に、住宅ローンを返済中の人や、生命保険に加入している人は、見直しの余地が大きいです。

どちらも何年もかけてお金を払っていく、大きな買い物です。毎月のローン返済や保険料を減らせば、そのぶん財テクに回せる余裕資金を増やせます。

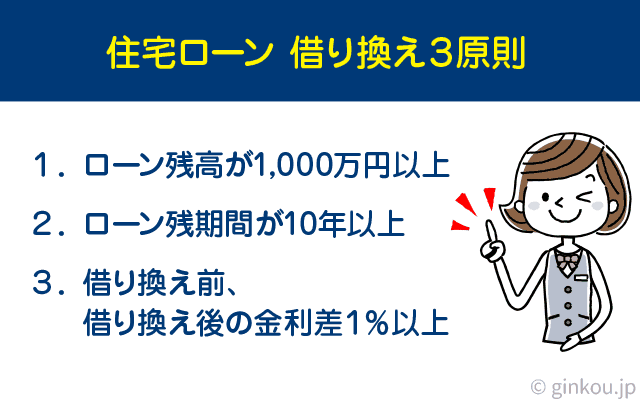

住宅ローンの借り換え

近年、住宅ローンは空前の低金利になっています。借り換えの手数料などを含めても、返済総額を大きく減らせる可能性が高いです。

住宅ローン残高が1,000万円以上あり、返済期間があと10年以上ある人は、低金利な住宅ローンを比較して見る価値ありです。借り換えによって金利が年1.0%以上下がるなら、借り換えメリットが大きくなります。

実際に、住宅ローン借り換えによって、返済総額が何万円も減ったという話はよく聞きます。将来支払うお金を確実に数百万円減らせるメリットは大きいです。

なかには、特に借り換え人気が高い金融機関もあります。たとえば、ソニー銀行の住宅ローンは、8割以上の人が借り換え申し込みです。

保険の見直し

日本は、民間保険に入りすぎている人が多い傾向にあります。保障内容が重複していないか、本当に自分に必要な保険かどうかを見直すと、保険料を大きく減らせるかもしれません。

たとえば、三大疾病特約がついた終身保険と、医療保険に入っていると、がん・急性心筋梗塞・脳卒中の保障が重複している可能性があります。

複数の保険に入っている人は、保険見直しをしてもらえる窓口などに、保険証券を持って相談しに行ってみるとよいかもしれません。

保険に加入したのが何年も前だと、ほぼ同じ保障内容で保険料が割安の新商品があるかもしれません。

保険ショップで「資産運用に興味がある」と話すと、変額保険や外貨建て保険を勧められる可能性があります。どちらも高い利回りの保険商品です。

ただし、高い利回りで運用する保険商品は、手数料が非常に高いというデメリットがあります。担当者からは説明されることがないので、しっかりパンフレットで確認することをおすすめします。

個人的には、資産運用をしたいなら、保険ではなくつみたてNISAやiDeCoから始めるのがおすすめです。手数料が低いうえに、節税にもなるため、運用益を多く受け取れます。

保険ショップで受ける営業のイメージは、マネードクター(旧:保険のビュッフェ)で相談してきた体験レポートが参考になると思います。

余裕資金があれば利回りの高い財テクにも挑戦

元本保証の財テクは、生活防衛資金など「減ると困る資産」の形成に向いています。投資信託などの資産運用は、あくまで余裕資金で行うのが鉄則です。

財テクでお金が増えたり、固定費の見直しで余裕資金が増えたりしたら、もう少しだけリスクのある、高利回りな財テクに挑戦してみてもよいかもしれません。

もう少しリスクをとれる人はこちら:

主婦の財テク方法7選!苦しかった家計が見違えるほど改善

また、資産運用については「1億人の投資術 – 勝てる投資家になる方法」という姉妹サイトでもくわしく解説しています。

1億人の投資術では、管理人が10年以上かけて身につけた「正しいお金の増やし方」を紹介しています。はじめて資産運用する方から、本格的にお金を増やしたい方まで、幅広く役立つ情報を提供しています。

銀行マンや、証券マンの営業トークを信じて損しないための知識が身につくサイトです。

やはり低リスク重視の人はこちら:

3年定期預金の金利をランキング形式で比較 最も利率が高いネット銀行は?

お金の悩みを解決する関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ