au PAY ポイント運用で投資体験 反映が遅いのがデメリットだが…

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

au PAY ポイント運用とは、投資の疑似体験をしながらPontaポイントを増やせるポイント投資サービスです。

以前はau WALLET ポイントを運用するサービスでしたが、au WALLETがPontaに統合されたことで、Pontaポイントを扱うようになりました。

au PAY アプリからすぐ始められ、証券口座や手数料が不要という手軽さがメリットです。

しかし、ポイント追加や引き出しの反映タイミングが遅いというデメリットもあります。au PAY ポイント運用の使い方やポイントを増やすコツを解説します。

目次

au PAY ポイント運用とは

au PAY ポイント運用は、ポイントそのものを擬似的に投資・運用するサービスです。

他社のポイント投資には、ポイントで投資信託を直接買うタイプなどもあります。au WALLET ポイント運用では、金融商品への直接投資はしません。

au PAY ポイント運用をすると、運用に回したポイントが「auスマート・プライム(高成長)」という投資信託に連動し、増えたり減ったりします。

ポイントの増減を通して、擬似的に投資信託の運用を体験できます。

■auスマート・プライム(高成長)とは

auスマート・プライム(高成長)とは、auの投資信託の一種です。

auアセットマネジメント株式会社という投資会社が運用しているファンドのなかで、一番値動きが大きいのが特徴です。

高成長を目指して、国内株式・海外株式の比率を高めに分散投資をしています。

auスマート・プライム(高成長)は値動きが大きいので、auの投資信託のなかで一番リターンが大きいです。その分リスクも大きく、値下がり幅も大きくなりやすいです。

しかし「au PAYポイント運用」なら、貯まったポイントを運用するので、手持ちのお金が減ることはありません。少額のポイントから始めれば、ポイントが減っても心理的に楽です。

そういう意味でも、au PAY ポイント運用は初心者も始めやすい投資体験と言えます。

サービス手数料は無料

au PAY ポイント運用は、手数料無料で始めることができます。

通常、投資信託を購入するためには購入手数料などがかかり、引き出す際は解約手数料がかかります。

au PAY ポイント運用はこれらのサービス手数料がありません。気軽にポイントを追加したり引き出したりできます。

■目に見えない手数料「信託報酬」は差し引かれる

ポイント運用では、信託報酬という手数料が自動的に差し引かれます。

信託報酬とは、投資信託をプロに管理・運用してもらうための手数料です。

au PAY ポイント運用が連動する「auスマート・プライム(高成長)」という投資信託は、信託報酬が年率1.4%前後かかります。

しかし、アプリで表示される運用ポイントは、信託報酬が差し引かれたポイント数が表示されるので、ふだんは気にならないと思います。

証券口座は不要

通常、投資信託を買うためには証券口座が必要です。証券口座に預けているお金で投資信託を買ったり、売ったときのお金を受け取ったりするからです。

しかし「au PAY ポイント運用」はポイントを直接運用するので、証券口座は必要ありません。auのIDと、au PAY アプリを持っていれば、誰でも始めることができます。

auユーザーは契約時に全員au IDをもらっています。au PAY アプリに、自分のau IDでログインするだけでOKです。

au以外のキャリアを利用している人も、au IDを登録すれば利用できます。

au PAY ポイント運用の使い方

au PAY ポイント運用の始め方はかんたんです。au PAY アプリの「ポイント運用」というメニューから始めます。

私もアプリから手続きをしてみましたが、ゆっくりやっても2~3分でできました。

▼au PAY アプリ画面

ポイント運用メニューから「au PAY ポイント運用を始める」をタップし、規約に同意すればすぐに始められます。

au PAY ポイント運用の使い方は、以下のとおりです。

- ポイントを「追加する」をタップ

- 追加するポイントを入力する

- 3営業日後に運用開始

- ポイントを引き出したいときはメニューから「引き出す」で、引き出すポイントを入力

アプリでの操作はとてもかんたんで、誰でもすぐにポイント運用が始められます。

100ポイントから始められる

au PAY ポイント運用は、100ポイントから始められます。

引き出しは1ポイント単位で可能なので、運用中のポイントを全額引き出すことができます。

■au PAY ポイント運用 追加・引き出しのポイント単位

- 追加

- 100ポイントから可能、以降1ポイント単位

- 引き出し

- 1ポイント単位で可能

ポイントに有効期限はないので、追加したポイントを長期にわたって運用することもできます。

ポイントを増やす方法

au PAY ポイントを増やすためには、auスマート・プライム(高成長)の基準価格が低いときにポイントを追加し、価格が上がってから引き出します。

価格変動の予想をするためには、日本や海外の株価をチェックするのをおすすめします。

auスマート・プライム(高成長)は、国内株式・海外株式の割合が65%以上と、株式への投資が多めだからです。

■auスマート・プライム(高成長)の分散投資割合

- 海外株式:35%

- 国内株式:30%

- 国内債券:20%

- 海外債権:15%

たとえば、国内株式をチェックする指標のひとつに「TOPIX(東証株価指数)」があります。トピックスとは、東証一部に上場している企業「すべて」の時価総額をもとにした株価指数です。

日本の大企業の株価の傾向がわかるので、au PAY ポイント運用の値動きの参考にもなります。

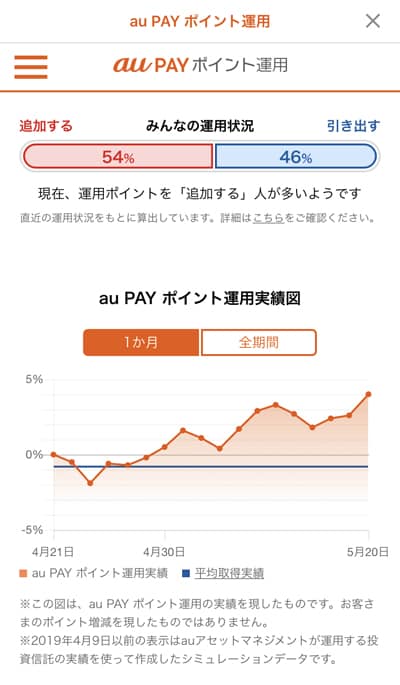

ほかの人の運用傾向がチェック可能

au PAY アプリでは、ほかのポイント運用ユーザーの動向をチェックすることができます。

ポイント運用画面を下にスクロールすると「みんなの運用状況」という情報があります。そこで、ポイントを追加する人と引き出す人はどちらが多いかわかります。

ポイントをさらに追加するか、引き出すかに迷ったときは、参考になります。

たとえば、ポイントを引き出す人が多かったら、「投資時点よりも基準価格が値上がりした」「値下がりする前に引き出そう」と感じた人が多いと考えられます。

解約の仕方

au PAY ポイント運用をやめたいときは、ポイントを全額引き出すだけでOKです。解約手続きは特に必要ありません。

月額費用や手数料も一切かからないので安心です。

※auを解約すると、運用中のポイントは消えてしまいます。解約前にポイントを引き出しておけば、au PAY のスマホ決済などで引き続き残高を使えます。

デメリットは追加・引き出し反映が遅いこと

au PAY ポイント運用のデメリットは、他社と比べるとポイント追加・引き出しのタイムラグが大きいことです。

運用申込から反映には、早くても3営業日かかります。そのあいだに、さらに価格が変動する可能性があります。

ポイント運用は、追加や引き出し申請から反映までのタイムラグが少ないほど運用がしやすいです。

ポイントを預けたり引き出したりするときには、株価や債券の値動きを参考にします。

よって、投資の申し込み・解約の注文後すぐに結果が反映される方が、安全に運用ができます。

特に、Pontaポイントが連動する投資信託「auスマート・プライム(高成長)」は値動きが大きめなので、3営業日後の増減予想をするのは難しいです。

■ポイント追加

ポイント追加→2営業日後の基準価格で運用開始→翌営業日18:00以降に反映

■ポイント引き出し

営業日13:00までに引き出すと、2営業日後の基準価格で引き出すポイントが確定→翌営業日13:00以降に反映

確実な株価予想でポイントを増やしたい人には、au PAY ポイント運用は使いづらいかもしれません。

投資初心者が「投資の体験をしてみたい」「株の値動きを体感してみたい」という感覚で、少額のポイントを運用するのに向いていると思います。

運用がスピーディーなのはdポイント

ポイント運用サービスのなかで、ポイント反映が早いのはdポイント投資です。

dポイント投資は、ポイント追加や引き出しが最短翌営業日です。au PAY ポイント運用よりスピーディーな運用が可能です。

auで貯められるPontaポイントは、dポイントに相互交換できます。auユーザーも、dポイント投資を利用しやすいと思います。

はじめにau PAY ポイント運用をやってみて、より本格的に運用してみたいならdポイントを試してみるのもよいかもしれません。

dポイント投資の詳細:

ドコモのdポイント投資が「後出し」で損しないと言われる理由とは

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください