住信SBIネット銀行

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住信SBIネット銀行は、ATM手数料と他行宛振込手数料が最大で月20回無料になるネット銀行として有名です。

「スマートプログラム」という手数料優遇サービスでランクを上げると、手数料の無料回数が増えていく仕組みです。

一方、スマートプログラムのランクアップ条件は「ややわかりにくい」という声もあります。スマートプログラムを中心に、住信SBIネット銀行の使い方を解説します。

また、住信SBIネット銀行にはスマートプログラム以外にも、大手銀行にはない優良サービスが豊富です。

高還元デビットカードや定額自動入金サービスなど、特におすすめのサービスについてもまとめました。

▼住宅ローンやカードローンも、多くの人が利用しています

目次

ATM・振込手数料が月1~2回以上無料

住信SBIネット銀行の最大の魅力は、ATM手数料と振込手数料のお得さです。

ATM手数料は月2回無料、他行宛振込手数料は月1回、誰でも無料です。さらに取引条件を満たすと、どちらも最大で月20回まで無料になります。

■ATM手数料

- 入出金:月2~20回無料、以降110円

■振込手数料

- 住信SBIネット銀行宛:いつでも無料

- 他行宛:月1回~20回無料、以降77円

月の無料回数を増やすには、住信SBIネット銀行の手数料優遇プログラム「スマートプログラム」でランクを上げる必要があります。

スマートプログラムの攻略方法

住信SBIネット銀行の「スマートプログラム」では、4段階のランクに応じた手数料優遇を受けられます。

住信SBIネット銀行やSBI証券での取り引きを増やし、ランクアップ判定を受けると、翌々月に優遇が適用されます。

■住信SBIネット銀行「スマートプログラム」ランク別の優遇内容

| ランク | ATM手数料 | 他行宛振込手数料 |

|---|---|---|

| ランク1 | 月2回 | 月1回 |

| ランク2 | 月5回 | 月5回 |

| ランク3 | 月10回 | 月10回 |

| ランク4 | 月20回 | 月20回 |

各ランクアップ条件は、月末預金残高か取引内容で判断します。どちらかの条件をクリアすれば、ランクアップします。

※最上位のランク4のみ、一定以上の月末残高が必須(くわしくは後述)。

コンビニATMやゆうちょ銀行ATMが使える

住信SBIネット銀行の入出金に使える提携ATMは、6種類あります。主要コンビニATMはひととおり使え、ゆうちょ銀行ATMや駅ナカATMも利用できます。

■住信SBIネット銀行 提携ATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM(ファミリーマートATM)

- イオン銀行ATM

- ゆうちょ銀行ATM

- ビューアルッテATM(JR東日本の駅などに設置)※引き出し、残高照会のみ

どのATMを使っても入出金は月2~20回無料です。

月の無料回数を超えたあとのATM手数料も、110円と格安です。メガバンクの他行ATM手数料を使うより、節約できます。

還元率が高いデビットカード

住信SBIネット銀行で口座開設すると、キャッシュカードにデビット機能を付けられます。還元率0.6~1.0%と、ネット銀行のなかでもトップクラスの高さです。

デビットカードとは、クレジットカードのように使える、銀行口座から即時引き落としとなるカードです。銀行口座の残高を超える支払いはできず、使いすぎの心配がありません。

現金に近い使い方ができるため、後払いのクレジットカードが苦手な人も多く利用するキャッシュレス決済です。

日頃からデビット決済すると、現金を引き出す機会が減り、ATM手数料の節約にもなります。

デビット利用によって還元される「スマプロポイント」は、1ポイント1円で500円から現金に交換できます。ポイントの使いみちに悩むことなく、日頃の買い物で使い切れます。

デビットカードは、MastercardデビットとVISAデビットが選べます。還元率重視なら、Mastercardデビットがおすすめです。

MastercardとVISAが使えるお店には、大きな差はありません。

いずれも国際カードブランドのトップシェアなので、国内外ともに多くのお店で利用できます。

Mastercardデビット:還元率0.8~1.0%

Mastercardデビットカード(一般):還元率0.8%

Mastercardデビットカード(プラチナ):還元率1.0%

Mastercardデビットカードには、一般カードとプラチナカードがあります。

年会費無料でデビットカードを持ちたいなら、一般カードがおすすめです。ポイント還元率0.8%と、業界トップクラスの高さです。

年会費無料のデビットカードで、常に0.8%ものポイント還元を受けられるのは珍しいです。

年会費11,000円のプラチナカードは、大きな買い物をする人や、海外へのフライトをよく利用する人におすすめです。

VISAデビット:還元率0.6%

VISAデビットカード(一般):還元率0.6%

住信SBIネット銀行のVISAデビットは、一般カードのみです。還元率は0.6%で、一般的なデビットカードよりは高めです。

しかし、Mastercardデビットカードの還元率が高いので、少し見劣りするかもしれません。カードブランドにこだわりがなければ、Mastercardデビットカードを選んでよいと思います。

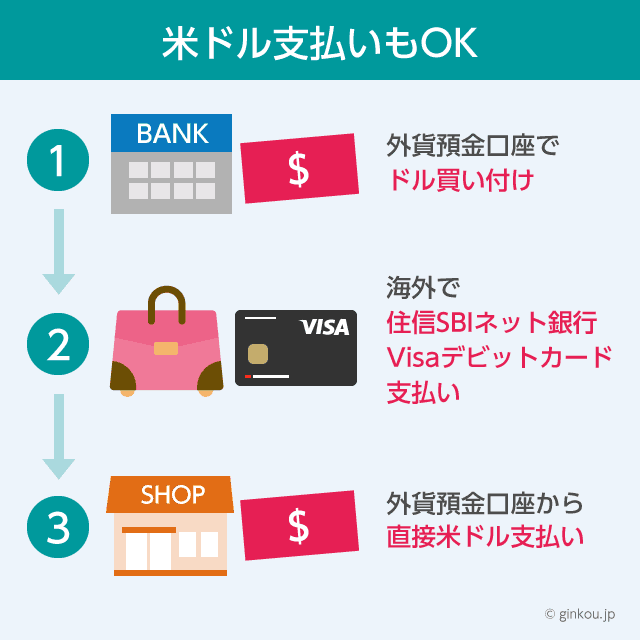

海外で米ドル支払い可能

住信SBIネット銀行のミライノ デビットには、海外で米ドル払いができるメリットもあります。

国際ブランドのデビットカードは、いずれも海外で決済できます。しかし、基本的には円普通預金から支払うため、両替手数料が発生します。

住信SBIネット銀行のミライノ デビットで、米ドルの外貨普通預金の口座残高から直接支払えば、両替手数料が不要です。お得に外貨支払いが可能です。

■住信SBIネット銀行「ミライノ デビット」米ドル決済のやり方

- 米ドル外貨普通預金にお金を預けておく

- 海外の米ドル圏内で、デビット決済

- 外貨普通預金から自動的に引き落とし

ミライノ デビットを海外ATMに入れれば、現地通貨も引き出せます。その際も、米ドル外貨預金に残高があれば、優先的に引き出されます。キャッシュがほしいときにも便利です。

ミライノ デビットを米ドル圏で使った場合は、海外事務手数料が2.5%必要です。しかし、年30回まではポイントバックされるので、実質完全無料で外貨決済できます。

アメリカやハワイなどによく行く人は、持っておいて損はないカードです。

銀行取引でもポイントが貯まる

デビットカード払いで還元されるのは、「スマプロポイント」という住信SBIネット銀行独自のポイントです。

スマプロポイントは、銀行取引でも貯められます。日々の取り引きでポイントを貯め、買い物に使うことも可能です。

- 月100ポイント付与

- 外貨預金・仕組預金の月末合計残高300万円以上、クレジットカード「ミライノカード(JCB)」の月内引落金額が合計5万円以上

- 月30ポイント付与

- 給与もしくは年金受取あり、定額自動入金の利用あり

- 月10ポイント付与

- 外貨積立が月1万円以上、純金積立が月5,000円以上

- 月5ポイント付与

- 口座引き落としが1件以上あり

たとえば、住信SBIネット銀行を給与受取口座に指定し、毎月の家賃引き落としも行うと、毎月35ポイントが自動的に受け取れます。

貯まったポイントは、現金もしくはJALマイルに交換できます。JALマイルを貯めていない人は、現金に交換して使い切るのがおすすめです。現金への交換は、1ポイント1円相当です。

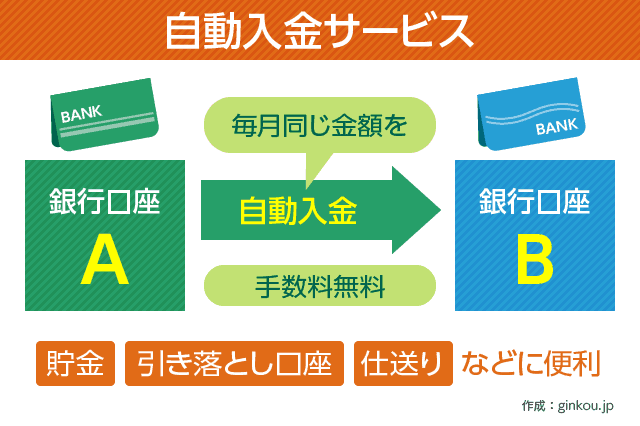

定額自動入金・自動振込が両方使える

あまり目立たない住信SBIネット銀行のメリットに、定額自動入金サービスと定額自動振込サービスが両方使える点があります。

定額自動入金サービスとは、毎月決まった日に、決まった金額を、他行の自分名義口座から住信SBIネット銀行宛に入金するサービスです。

入金日や金額を固定するかわりに、他行宛振込手数料はいっさいかかりません。

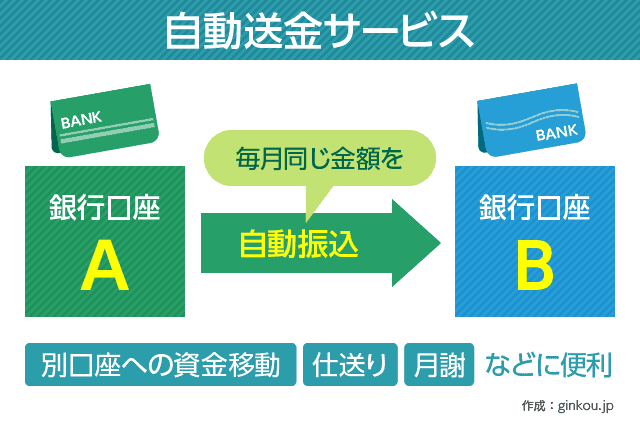

定額自動振込サービスは、その逆です。毎月決まった日に、決まった金額を、住信SBIネット銀行から他行口座あてに送金します。他行宛へ送金する際は、他行宛振込手数料がかかります。

ただし、住信SBIネット銀行は誰でも月1回は他行宛振込手数料が無料なので、少なくとも月1件は無料で定額自動振込が利用できることになります。

これらの仕組みを活用すると、メインバンクから住信SBIネット銀行「以外」の銀行口座への資金移動が無料で行えるようになります。

■例:三菱UFJ銀行からゆうちょ銀行へ毎月5万円を資金移動したい場合

- 毎月25日:給与振込

- 毎月27日:三菱UFJ銀行から住信SBIネット銀行に月5万円を「定額自動入金」

- 4営業日後、住信SBIネット銀行に5万円が着金

- 翌月3日:住信SBIネット銀行からゆうちょ銀行に月5万円を「定額振込」

- 当日または翌営業日:ゆうちょ銀行に5万円が着金

→最終的に、三菱UFJ銀行からゆうちょ銀行への5万円の資金移動が、完全無料で完了

このように、住信SBIネット銀行を資金移動の「つなぎ役」として、利用するのもおすすめです。

預金金利は平均的

住信SBIネット銀行の普通預金金利は、ネット銀行のなかでは平均的です。

定期預金は、最短1ヶ月から最長5年までの預入期間を選べます。

預入金額によって、金利が変わる仕組みです。ただし、近年は預け入れ金額による金利差はほとんどありません。

SBIハイブリッド預金の始め方

住信SBIネット銀行の「SBIハイブリッド預金」を利用するには、住信SBIネット銀行とSBI証券の口座が必要です。

SBI証券の口座開設や口座維持手数料は完全無料なので、リスクなく始めることができます。投資をしない人なら、わざわざ株式や投資信託を購入する必要はありません。

以前は、SBIハイブリッド預金の預金金利が、定期預金より高い時期もありました。しかし、現在のSBIハイブリッド預金の金利は低く、貯蓄用口座としては不向きです。

近年のSBIハイブリッド預金は、SBI証券ユーザーに支持されています。ネット証券最大手のSBI証券は、手数料も格安で、資産運用初心者から投資経験豊富な人まで、幅広く利用しています。

老後資金を積み立てるために、SBI証券でiDeCoやつみたてNISAを始める人も多くいます。将来に備えるために、口座を持っておくメリットはあります。

もちろん、まずは住信SBIネット銀行で口座開設してから、SBI証券を検討してもよいと思います。

米ドル外貨預金が圧倒的低コスト

住信SBIネット銀行は、外貨預金の為替手数料の低さに定評があります。特に米ドルには力を入れており、1ドルたった6銭です。

為替手数料は、円から外貨への預入時と、外貨から円への払戻時に発生します。つまり、往復でも1ドル12銭しかコストは掛かりません。

三菱UFJ銀行や三井住友銀行の為替手数料は、1米ドルあたり25銭から100銭(つまり1円)です。住信SBIネット銀行を使うと、為替手数料をかなり抑えられます。

■なぜ為替手数料が低いことが重要か

外貨預金は高金利ですが、為替の値動きによって元本割れする可能性があります。

円に戻すときに預入時と同じレートだとしても、為替手数料が高いと、結局受け取るお金は元金を下回ってしまいます。

為替差益をより多く受け取るためにも、外貨預金をする際は為替手数料が低い金融機関を選ぶのが鉄則です。

■住信SBIネット銀行 外貨預金の為替手数料(円との取引時)

| 通貨 | 片道為替手数料 |

|---|---|

| 米ドル | 6銭 |

| ユーロ | 14銭 |

| 英ポンド | 24銭 |

| 豪ドル・NZドル | 24銭 |

| カナダドル | 24銭 |

| スイスフラン | 24銭 |

| 香港ドル | 5銭 |

| 南アランド | 19銭 |

住信SBIネット銀行での米ドル外貨預金は、資産を増やしたい人だけでなく、アメリカへよく行く人にもおすすめです。

米ドル外貨預金に残高がある状態で、住信SBIネット銀行のデビット機能付きキャッシュカード「ミライノ デビット」を海外で使うと、外貨預金から直接支払えます。両替手数料を節約できてお得です。

円高ドル安のうちに外貨預金で貯金しておき、アメリカに行くときにカードで使うのがおすすめです。

住信SBIネット銀行の豆知識

ほかにも、住信SBIネット銀行の豆知識になる情報をまとめました。

住信SBIネット銀行やSBIグループという名前を初めて聞いた人も、イメージが湧きやすくなると思います。

ネット銀行の預金残高No.1

住信SBIネット銀行は、ネット銀行のなかでも預金残高No.1を長くキープしている大手銀行です。

住信SBIネット銀行の預金規模は、一部の地方銀行より大きいです。信用金庫のなかで預金量がもっとも多い、京都中央信用金庫の預金残高をも上回ります。

多くの顧客からお金を預かる、信頼されているネット銀行といえます。

SBIグループとは

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが50%ずつ出資してうまれたネット銀行です。

投資をしない人は、「SBIホールディングス」という社名を聞いたことがないかもしれません。東証一部上場の大手総合金融企業です。

SBI証券や住信SBIネット銀行以外にも、ミライノカードやSBI損保など、幅広い金融サービスを展開しています。いずれも、低コストで質が高いと評判です。

大手金融グループが運営する住信SBIネット銀行も、信頼性においては問題のないネット銀行といえます。

SBI証券は業界No.1の規模

金融大手のSBIグループのなかでも、特に有名なのがSBI証券です。

SBI証券は、ネット証券業界No.1の口座数を誇っており、手数料の低さや取扱商品の豊富さから多くの人に支持されています。私もSBI証券の愛用者です。

株式や債券の買付はもちろん、節税効果のあるNISAやiDeCoなども申し込めます。投資経験がない人が、はじめの証券口座として選ぶケースも多いです。

SBI証券の口座開設・維持費用は無料です。キャンペーンによるキャッシュバックもよく実施しています。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ