マネードクターとは口コミ通り保険屋なのか 実際に予約して調査してきました

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

マネードクターでどのようなサービスを受けられるか、ファイナンシャルプランナーの資格を持つ私が実際に調べてきました。

マネードクターは、以前は「保険のビュッフェ」というサービス名でした。ほけんの窓口や保険見直し本舗の同業です。

旧サービス名を知った人の口コミでは、「なんだ、結局は保険代理店か」「保険の営業を受けるのではないか」という声もあります。

マネードクターに生まれ変わった今、実際のサービス内容はどうなっているか調査するために、2度の予約面談を受けてきました。

目次

おさらい:マネードクターとは

マネードクターとは、株式会社FPパートナーが運営する無料相談サービスです。高橋一生さんが出演するテレビCMで、知名度を上げました。

公式サイトでは、「ライフプラン作成や資産形成を、プロのFPに無料相談できる」という旨の紹介がありました。保険の見直しも可能だとは書いてありますが、あくまでマネー相談のひとつ、という印象の書き方です。

本来ファイナンシャルプランナーに有料で依頼することが多い、キャッシュフロー表の作成も可能とのことです。

保険営業を受けずに、ここまで具体的な家計相談を無料でできるとしたら、非常にありがたいサービスです。営業を受けるのが怖い人も安心です。

私もマネードクターに予約し、実際に面談を受けてみました。

結論:やはり保険の営業はあった

今回は、老後資金の相談という名目で、マネードクターに予約しました。

具体的な当日の流れはくわしく解説しますが、結論からいうと最後は保険の提案を受ける流れにはなりました。

私は、過去にも保険代理店からの営業を受けたことがあります。ヒアリングから提案までの流れは、当時と非常に似ていました。

ただし、保険営業を受けた経験がなかったり、お金の知識が少なすぎると、「営業を受けている」と感じないかもしれません。

それくらい自然な流れで、保険のメリットを説かれ、提案を受けます。営業スキルが高いと感じました。

「保険営業しない担当者もいた」という口コミ投稿もいただいたので、担当によっては本当に家計相談にのみ応じてもらえるかもしれません(口コミはこの記事の最後に投稿されています)。

しかし、無料で相談できるファイナンシャルプランナーは、保険販売による手数料によって得る利益が大きいため、「保険を販売したい」という気持ちはあると考えられます。

マネードクターをうまく利用するには、お金や保険の知識も最低限、身につけておくと安心です。「これを知らなかったら危なかったな」と私が感じた点も、解説していきます。

予約はネットからが便利

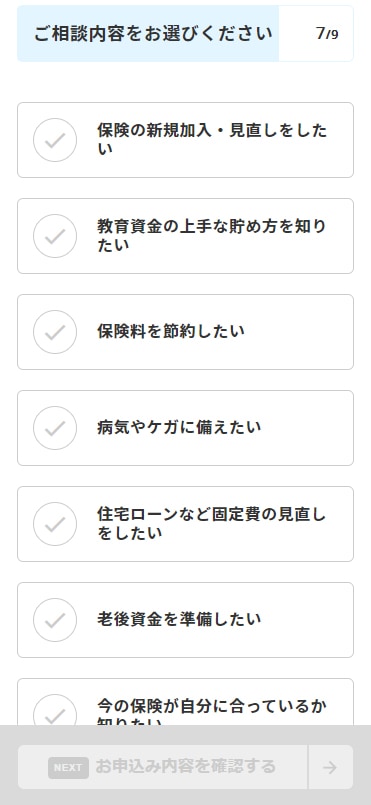

マネードクターの予約は、公式サイトから行うのが便利です。私は2~3分で完了しました。

予約時に、相談希望内容も選びます。当日は相談希望の内容に沿って、説明を受けました。

▼マネードクターの予約画面 相談内容のチェック項目

また、マネードクターの面談は、オフィスへの「来店型」と、自宅やカフェに来てもらう「訪問型」、そして「オンライン」から選べます。

マネードクターの店舗は、アクセス良好なオフィス街などに多くあります。仕事帰りなどに相談したい人は、来店型が便利です。育児で忙しい人などは、自宅に訪問してもらうのもおすすめです。

私は、オフィスの雰囲気も見てみたかったので、来店型を選びました。

相談1回目の流れ

相談当日、マネードクターの事務所に訪問すると、面談室に案内されました。

ほけんの窓口や保険見直し本舗のようなオープンカウンターではなく、会社の商談室のような雰囲気の個室です。

ビジネスライクな雰囲気に慣れていない人は、少し緊張するかもしれません。

個室に案内されてすぐ、担当者と挨拶しました。担当者はスーツ姿の男性で、話しやすい方でした。

お茶もいただき、雰囲気が和んだところで、会社やサポート内容の説明が始まります。

「FP事務所」と名乗る

はじめに、パンフレットを開きながら会社紹介を聞きます。その際は、マネードクターはファイナンシャルプランナーが集まる事務所だと名乗っていました。

「全国でこれだけのファイナンシャルプランナーを束ねる事務所はありません」と、全国規模のFP団体という旨の説明を受けます。

保険代理店として保険提案ができるという説明もありますが、あくまでファイナンシャルプランナーという特徴を押し出す印象でした。

マネードクターの運営会社が「株式会社FPパートナー」という社名なのもあり、この時点では元・保険のビュッフェという雰囲気はいっさい感じません。

ひととおりの会社紹介を聞いたあとは、相談内容のヒアリングに移ります。

老後資金の解説はロジカルでわかりやすい

老後が心配で相談に来たと伝えると、まず老後に必要なお金の計算をしてもらえました。

老後資金の説明はロジカルで、非常にわかりやすいと感じました。個人的には、ほけんの窓口や保険見直し本舗より、納得感を持てました。

納得感を持てる理由は、担当者と一緒に老後資金を計算するからだと思います。

マネードクターでの老後資金計算は、担当者がヒアリング内容を白紙に書きながら、資産状況を組み立てるやり方です。公的資料のデータも使いながら、目の前で電卓を叩いてもらえます。

目の前で一緒に算出してもらえるため、計算の根拠や過程をしっかり理解できます。

年金の仕組みや物価変動など、老後資金の計算に必要な情報も、丁寧に説明してもらえました。

ほけんの窓口での老後資金計算は、パソコンで行います。

ほけんの窓口オリジナルの入力フォームに資産状況を入力すると、老後に必要な金額を自動計算できる仕組みです。

シンプルでわかりやすいですが、老後資金の計算プロセスは見えません。将来の物価上昇をふまえた計算だったか、失念してしまいました。

保険の見直し作業

老後に必要なお金がわかったあとは、年金で不足する金額をどうやって補っていくかを相談します。

その際、保険に入っていると保険の見直しも受けられます。私も現在加入している保険証券を持参してみました。

私の担当者は、必要な保険と不要な保険を、かなり明確に選別していました。「よい保険です。解約しないでください」「これは不要ですね」と、はっきり断言していました。

ちなみに、ほけんの窓口・保険見直し本舗・マネードクターで同じ保険の見直しを依頼したところ、提案内容は3社とも異なりました。

保険選びに正解はありません。最終的には、自分で判断する必要があります。

その場で具体的な保険提案はありませんでしたが、利率の高い外貨建て保険や変額保険がおすすめ、と話す場面がありました。

どちらも投資性が強い、ハイリスク・ハイリターンの保険です。保険会社の利益が大きい保険でもあるので、「あ、保険営業が始まったな」と感じました。

■外貨建て保険とは

外貨建て保険とは、保険料の支払いや保険金受取を、円ではなく外貨で行う保険です。日本より高金利な、米ドルや豪ドルが大半です。

保険金を受け取るときに円安になっていると、支払ったお金より大きい金額を受け取れます。外貨預金の「為替差益」と同じ仕組みです。

■変額保険とは

変額保険とは、株式などで資産運用し、運用実績に応じた保険金を受け取れる保険です。資産運用と似ています。

運用がうまくいけば利回りが上がり、受け取れるお金が増えます。

次回の面談では、切り替えるほうがよい保険プランを用意するそうなので、これらの提案を受けると思います。

1週間後に次の予約を取り、初日は1時間半ほどで相談を終えました。

相談2回目の流れ

初回相談の約1週間後、2回目の面談に行きました。

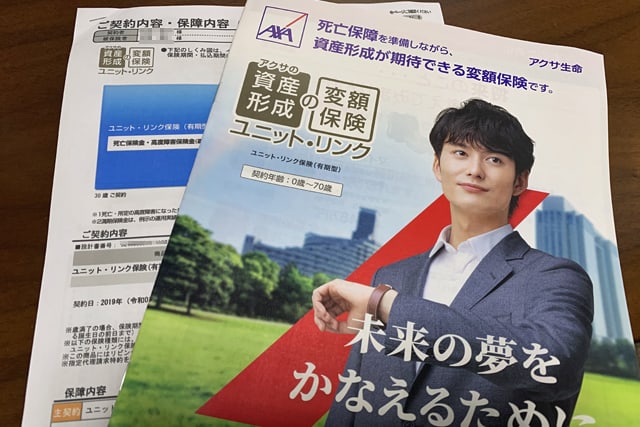

投資の仕組みをおさらいしたあと、アクサ生命の変額保険「ユニット・リンク」の提案を受けました。外貨建て保険も提案されるかと思いましたが、今回は1プランのみでした。

外貨建ての保険のパンフレットも用意していたようですが、「今回はよいでしょう」と下げていました。

提案前の私との会話で、担当者なりの判断があったのかもしれません。

変額保険ユニット・リンクの提案

ユニット・リンクは、保険見直し本舗でも提案された商品です。ネット上の口コミを見ると、マネードクター以外の無料相談でも提案される人が多いようです。

老後のために長期的な積み立てを検討する人に、提案しやすい保険なのだと思います(もしくは、代理店としてのマージンが多いのかもしれません)。

ユニット・リンクのメリットのうち、担当者が特に力を入れて説明していたのは以下3点です。

■ユニット・リンクのメリット

- 利率が高い

- 保険料支払い中にお金を一部引き出せる

- 死亡保障がついている

変額保険のユニット・リンクは、非常に高利率です。マネードクターの担当者は、年率6%でのシミュレーションに沿って提案し、「おそらくもっと増えると思います」とも話していました。

私の場合、年率6%で60歳まで保険料を払い続けると、積立額の2倍近くまで資産が増える計算でした。変額保険ならではの伸び率です。

さらにユニット・リンクは、保険料の支払い中に増えたお金の6割まで、いつでも引き出せるという独自の制度があります。書面で出金手続きすると、3日ほどで銀行口座に振り込んでもらえます。

引き出したお金の使いみちは自由です。子どもの教育費やマイホーム購入費にあてるもよし、60歳以降にじぶん年金として引き出すもよしです。

担当者は、iDeCoやNISAにはないユニット・リンクの魅力は、このお金の流動性だと説明していました。

iDeCoは60歳まで引き出せません。

NISAも、「お金を一部引き出す」という柔軟な対応はできません。お金を受け取るには、解約(売却)するしかありません。

ユニット・リンクには死亡保障があり、終身保険のような使い方もできます。

ユニット・リンクの死亡保険金には最低保証があります。万が一積立期間が短いうちに亡くなっても、遺族はまとまった保険金を受け取れます。

これだけ聞くと、ユニット・リンクは非常に魅力的な保険商品だと感じます。しかし、ユニット・リンクには大きなデメリットもあります。

デメリットを聞けば説明してくれる

ユニット・リンクのデメリットは、手数料の高さです。また、iDeCoやNISAのような節税効果はなく、受け取る保険金が高額だと税金も高くなります。

ユニット・リンクの手数料や税金関係については、こちらから尋ねればしっかり説明してくれました。

■ユニット・リンクのデメリット

- 支払った保険料の一部は、他人のために使われる

- 手数料が高い

- 税金がかかる

ユニット・リンクは、あくまでも保険です。毎月支払う保険料の一部は、契約者の死亡保険金など、保障のために使われます。

保険とは、全員でお金を出し合い、万が一のときにそのお金を使うのが本質です。積立金が少ない契約者が亡くなっても、死亡保険金の最低保険額は出さなねばなりません。

そんな状況に備え、契約者が払う保険料の一部を「危険準備金」として、保険会社がプールします。危険準備金は運用に回さないため、運用面では手数料ともいえます。

ユニット・リンク契約中にお金を引き出す際も、自分が積み上げた元金や運用益ではなく、プールしたお金から出金するそうです。

保障や途中引き出しに備える必要があるため、ユニット・リンクは手数料が高めです。つみたてNISAやiDeCoとは、比較になりません。

■年齢などによって異なる手数料

- 保険契約・維持・保険料支払いに必要な費用

- 危険保険料(死亡保障のためのコスト)

■支払う保険料に対してかかる手数料

- 保険料払込免除費用:年率0.1~0.2%

■積み立てたお金に対してかかる手数料

- 運用関係費:年率0.035~0.82%

- 特別勘定の管理・基本費用:年率0.5%(毎日差し引き)、年率0.25%(年1回)

■年金受取時にかかる手数料

- 年金管理費:年金額に対し1%

一部の手数料は、年齢や性別、健康状態によって異なります。一般的に、死亡保障の保険料は、死亡リスクが高い人ほど保険料が高くなります。

高齢者や持病がある方、女性より平均寿命が短い男性の方は、保険料が高い傾向にあります。ユニット・リンクの手数料も高くつく可能性があります。

同じ利率・同じ積立期間だと、NISAとiDeCoのほうが受け取れるお金は多くなります。

私が受け取ったユニット・リンク設計書をもとに、20~30年間の運用後の受取額を比較すると、NISAやidecoのほうが数百万円以上多くなりました。

私は健康なアラサー女性で、保険料は割安なほうだと思います。

さらに、保険金を受け取る際は、税金がかかります。満期後に一括でお金を受け取ったり、年金として少しずつ受け取ったりすると、自動的に税金を引かれます。

途中の出金は、税金や手数料がかからないそうです。マネードクターの担当者は、積立中も適度にお金を引き出し、保険金が大きくなりすぎないようするのがよいと提案していました。

- 一時金払い

満期時に保険金を一括受取りすると「一時所得」扱いとなる。[保険金-実際に払い込んだ保険料-50万円]×1/2は税金として徴収。2022年5月31日訂正:正しくは、375万円に対して税金がかかります。左記の事例では、税額は375万円 × 20% - 427,500円 = 322,500円となります。

例:保険金2,000万円、支払い保険料1,200万円なら、375万円分の税金が引かれる- 年金払い

- 年金のように毎年少しずつ保険金を受け取ると「雑所得」扱いとなる。保険金から払い込んだ保険料を引いた金額を、給与所得などと合算して計算。ユニット・リンクの場合、年金受取を選ぶと年率1%の手数料も引かれる。

- 死亡保険金の受取り

- 死亡保険金受取人によって、所得税・相続税・贈与税のいずれかが課税。

NISAやiDeCoは、本来投資信託の運用益にかかる約20%の税金が不要になる制度です。お金を受け取る際に税金はかかりません。

購入時手数料や解約手数料がかからない投資信託も多いです。運用中にかかる「信託報酬(ランニングコスト)」のみで運用できるため、保険に比べると低コストです。

手数料の説明に不安

ユニット・リンクの商品性以外に、不安に感じた説明がありました。担当者が「ユニット・リンクの手数料は高くない。銀行のような手数料商売ではなく、運用実績で利益を出せるから」と話した点です。

私がパンフレットの運用関係費(NISAやiDeCoでいう信託報酬、ランニングコスト)について、質問したときに聞いた言葉です。

たしかに、NISAやiDeCoで運用できる投資信託には、信託報酬が高いものもあります。しかし、ネット証券では、格安の信託報酬で、運用実績のよい投資信託も多く選べます。

ネット証券大手の楽天証券では、信託報酬が年0.1%以下の投資信託もあります。対してユニット・リンクは、運用関係費が年率0.5%前後の投資信託が多めです。

ネット証券の話をしない点は、マネードクターの営業テクニックかもしれません。個人的には、ユニット・リンクを「手数料が低い」というニュアンスで説明したことに、やや困惑しました。

ユニット・リンクはどちらかというと、運用としては高利率・高コストな商品だと思います。

▼アクサ生命「ユニット・リンク」運用関係費

-アクサの「資産形成」の変額保険ユニット・リンク 投資リスク・費用より引用

▼楽天証券 つみたてNISAで購入可能な投資信託(一部)

-楽天証券「投信スーパーサーチ」より引用

私がユニット・リンクをおすすめできると思う人は、特定の人に資産を相続させたい人です。

生命保険による死亡保険金は、遺産分割の対象になりません。保険金受取人に全額を渡せます。相続対策として、ユニット・リンクを使う価値はあると思います。

自分の老後資金のための積み立てであれば、低コストなiDeCoやNISAのほうがメリットを感じます。自分で積み立てたお金はすべて、自分の資産運用に回せます。

強引な営業はいっさいなし

具体的な提案でも、契約を迫るような強引な営業はいっさいありませんでした。

面談後は、いつまでに結論が出せそうか尋ねられます。電話で確認する日時を決め、2度目の面談もにこやかに終わりました。

検討状況の確認電話でもアポ取りするのは、丁寧だと感じました。

いきなり電話されるのが苦手な人も、安心だと思います。

万が一、営業に不安を感じた際は、マネードクター本部に直接連絡できます。初回面談時に「営業を介さずに連絡できるので、遠慮なくご利用ください」と紹介してもらいました。

不安だと感じた発言

保険の見直し中、私は不安に思う人が多そうな質問を担当者に投げかけました。

わかりやすい説明もありましたが、なかには不安に感じる返答もありました。金融知識がない人が鵜呑みにすると、損する可能性がありそうな場面もありました。

特に、気になった発言は3つあります。

貯蓄があっても医療保険は必要

入院や通院にそなえる医療保険は必要かと聞くと、「あったほうがよい。自分は必要経費と思っている」と返答をもらいました。

日本には、高額療養費制度や限度額適用認定証など、医療費を一定以下に抑える公的制度があります。

「高額療養費制度でカバーできるくらいの貯金はあると思うんですが、それでも必要ですか?」と聞いても、やはり必要という答えでした。

高額療養費制度などの制度は、担当者もかなり評価している様子でした。それでも医療保険が必要だと考える理由は、高額療養費制度が使えないケースがあるからとのことです。

担当者は、高額療養費制度が使えない事例を、3つ挙げていました。

■高額療養費制度が使えないシーン

- 月をまたぐ入院

- 保険適用外の治療

- 将来、高額療養費制度が縮小・廃止になった場合

たしかに、このような状況になる可能性は誰しもあります。けれども、いずれもかなりのレアケースです。

高額療養費制度は、月ごとの医療費が一定金額を上回ると、払い戻しを受けられる仕組みです。たまたま入院期間が月をまたぎ、1ヶ月ごとの医療費が少なくなると、適用できません。

しかし、今は医療技術の進歩により、入院日数は短くなりつつあります。ガン治療でも、現在は入院より通院が中心です。長期入院を経験する確率は、今後も下がっていくはずです。

ガン治療は高額なイメージがありますが、健康保険と高額療養費制度を使えば、20~30万円ほどになるケースが大半です。

高額療養費制度には、1年に3ヶ月以上が適用となると、さらに負担額が減る「多数回」という制度もあります。公的制度でも、長期入院には備えられます。

たとえば、年収約370万円以下の人が多数回に当てはまると、以降の医療費負担は月44,400円に抑えられます。治療費が100万円かかっても、負担額は44,400円のみです。

毎月、掛け捨てで支払う医療保険料をすべて貯金すれば、十分貯められる額だと思います。

▼高額療養費制度 多数回該当の医療費(70歳未満)

厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」より引用

マネードクターの担当者は、医療保険を「使う機会がないとしても、お守り代として払う価値があるもの。必要経費だと思う」と話していました。

私は、費用面だけを考えれば、医療保険の保険料をすべて貯金に回すほうが、お得だと思います。

保険は、自分のお金では支払えないくらい大きな出費に備え、大勢でお金を出し合う仕組みです。医療保険の場合、何度も入院してしまった人は保険金を多く受け取れますが、健康な人の多くは払い損になります。

保険に入ることで、精神的な安心感を得られるメリットはあります。

iDeCoやNISAは不要だと言われた

老後資金の積み立て方法の説明時に、「iDeCoとつみたてNISAはやらないほうがよい。もっと利率が高い保険がある」と言われ、驚きました。

たしかに、外貨建て保険や変額保険には、利回りの高い商品があります。iDeCoやNISAで選べる人気の運用商品は、利回り相場が3%前後です。変額保険は、5%以上の利回りを狙える商品もあります。

しかし、ハイリターン運用にはハイリスクがつきものです。特に、外貨建て保険・変額保険は、投資性の高い保険です。積み立てたお金より、受け取るお金が減るリスクがあります。

■外貨建て保険のリスク

外貨建て保険は、保険金の受取時に円高だと、円で受け取る保険金が減ってしまいます。これを「為替リスク」といいます。

為替リスクのいちばんのデメリットは、そのときにならないと為替の状況がわからない点です。

つみたてNISAなどの積立投資で、お金が増えるいちばんの理由は「複利効果」です。長期的に分散投資すれば、資産を増やせる可能性が高くなります。

一方、為替相場は「長く運用すれば円安で得をする」というものではありません。円高と円安は繰り返すからです。

外貨建て保険は、円と外貨の両替に為替手数料もかかります。毎月保険料を払い込む際も、保険金を受取る際も発生するコストです。

手数料が高く、不確実性の高い外貨建て保険は、老後資金形成には不向きです。

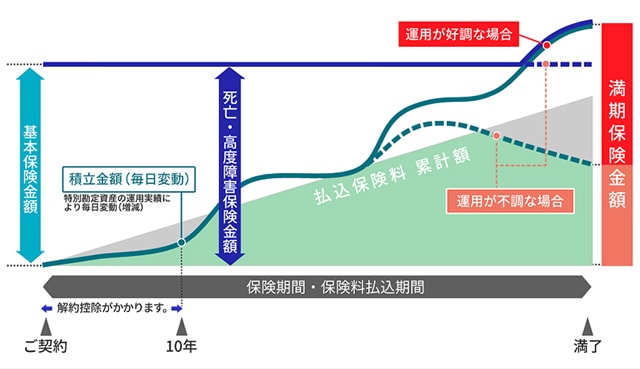

■変額保険のリスク

変額保険は、運用実績が思わしくないと、受け取るお金も減ります。

保険会社に支払う手数料も高いため、さらにリターンは目減りします。変額保険の資産運用は、保険会社ではなく、運用専門の金融機関が行います。あいだに入る企業が増えるぶん、手数料を上乗せする必要があるからです。

死亡保険金には最低保険額がありますが、満期解約金や解約返戻金には最低保険額がないのもデメリットです。

▼アクサ生命 変額保険イメージ図

アクサ生命の「資産形成」の変額保険ユニット・リンクより引用

変額保険を終身保険として活用するなら、まだ検討の余地はあります。死亡保険金には最低保証があるからです。

しかし、老後資金のために変額保険を契約するなら、iDeCoやNISAのほうが無難です。iDeCoやNISAでは、手数料が低い投資信託も選べます。手数料が運用益を圧迫しづらいです。

また、iDeCoやつみたてNISAには、税制メリットがあります。手数料が低いうえに、税金を確実に減らせます。

本来、投資で得た利益には約20%の税金がかかります。iDeCoとNISAは、この約20%分の税金が非課税となります。

さらにiDeCoは、月々の掛金全額が所得控除となります。積み立て中も節税でき、運用中の手取り収入を増やせます。

iDeCoには、60歳まで引き出せないというデメリットがあります。しかし、保険も短期では解約できない、もしくは解約すると受取額が大きく減るものがほとんどです。

「老後資金に備える」という目的であれば、iDeCoのデメリットは気にならないかと思います。

途中で引き出す可能性があるなら、非課税期間20年のあいだにいつでも引き出せる、つみたてNISAが向いています。

→iDeCoやNISAなど、会社員向け節税対策についてはこちら

ドル建て保険は元本割れのリスクなし

私がいちばん怖いと感じた担当者の言葉は、「ドル建て保険は元本割れしません。為替リスクがあるだけです」というものです。

上記のように言われたのは、私が「iDeCoやNISAより利回りが高い保険があるとのことですが、その分リスクも高いのでは?」と尋ねたときです。

担当者の発言自体は、間違っていません。しかし、「リスクが不安」と言う自分に対し、このような返事をする営業姿勢に不安を覚えました。

元本保証の外貨建て保険は、実際にあります。けれども、元本を保証するのは、あくまで「外貨」での元本です。為替リスクによって、円での資産が減る可能性はあります。

為替リスクを理解していない人だと、「元本割れしないなら安心だな」と感じ、安易に契約してしまいかねない説明だと思いました。

実際に、元本割れの説明が不十分だというクレームは、保険業界で多くあります。

生保協が生保各社に実施したアンケートによると、30年度に受け付けた外貨建て保険への苦情は「元本割れの可能性を十分説明しなかった」などリスク開示が不十分というものが7割を占め、契約者の年齢は60歳以上のシニア層が大半だ。

産経新聞「『外貨建て保険』苦情6年で4倍 リスク開示不十分」より引用

私に対してのくわしいリスク説明は、次回の面談時にあるはずです。具体的な提案時に、どのような説明をするか、よくみておきたいと思います。

保険の提案を断れる人は試す価値あり

現時点で、マネードクターがおすすめできるのは、保険営業を受けても、必要ないと感じたら断れる人です。

老後資金の計算などは、わかりやすかったです。保険営業を受ける覚悟を持ち、担当者に流されて契約しないように注意できるなら、行ってみる価値ありです。

ただし、営業スキルの高い担当者だと、断りづらいと思います。不安であれば、行かないほうがよいかもしれません。

私の担当者は、老後資金の話から保険提案の話へ、非常に自然な流れで持っていった印象でした。

金融知識がなく、断るのが苦手だと、契約してしまいそうだと感じました。保険営業のプロフェッショナルです。

マネードクター・ほけんの窓口・保険見直し本舗を比較し、もっとも営業色が弱いと感じたのは、ほけんの窓口です。店舗で相談したあと、電話などでの追いかけ営業がありませんでした。

保険の相談をしてみたいなら、まずはほけんの窓口に行ってみるのがよいと思います。

銀行での資産運用相談レポもあります:

大手銀行で資産運用の窓口相談してみた メガバンクよりりそな銀行が親切かも

その他、気になることがあれば、いつでも下部のコメント欄でご質問ください。私の面談体験もふまえ、お答えします。

老後資金に関するコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

はじめまして。保険も投資も販売している某メガバンクの金融リテール営業マンです。

マネドクの体験記事とても興味深く読ませてもらいました。とても面白かったです。

マネドクは、結局のところは保険屋さんだということが理解できました。

資産運用面での知識が乏しいので、取扱している保険からの視点でしか語れないのが致命的だと感じました。

保険の重要性も理解できますが、いまの時代背景、今後の少子高齢化社会を考えますと、老後生活資金のニーズ的にはどう考えてもつみたてNISAかイデコだと思うのですがね…。笑

その担当の方、資産運用の知識が乏しいのでしょう。

>通りがかりの金融リテール営業マンさん

コメントありがとうございます。

無料FP相談の大半は保険販売による利益で運営しているので、保険を提案する流れになりやすいのだと思います。

私が担当していただいたマネードクターの担当者は、老後資金の考え方の説明などから、金融知識自体は豊富な印象でした。iDeCoやNISAをおすすめしなかったのは、営業トークの一環だったのかもしれません。

担当者の言葉に流されず、自分自身で保険が必要か判断できる人にとっては、マネードクターを活用する価値があると思います。

他の大手保険代理店と比べると、お金の説明にしっかり時間を取ってくれるので勉強になります。

はじめまして。保険やさまざまな投資をおこなっている1人の投資家です。マネドクの記事を読ませていただき面白かったです。

私もマネドクを2回体験させていただきましたが、FPとしての知識が乏しい方とすごく知識がある方が来られました。一条さんが体験されたFPは前者だったと思われます。私が体験した後者のFPはすごく知識もあり保険の営業などはされませんでした。また、多くの投資をしている自分に適切なアドバイスもしていただき、お金の流れがわかるキャッシュフロー表を無料で作成していただきました。 確かに保険なども扱えるFPではありましたが、来られるFPによっては当たりハズレはあると思います。1度の体験より2度3度体験して当たりのFPさんをみつけられることをお勧め致します。

>東の投資家マンさん

コメントありがとうございます。

マネードクターでの貴重な経験談をお教えいただき、ありがとうございました。仰るとおり、担当FPと合わなかった場合は、異なるFPに相談し直すのもよさそうですね。

特に、キャッシュフロー表を無料で作成してもらえたお話は興味深いです。独立系FPへの相談では、キャッシュフロー表の作成に別途費用がかかるケースが大半です。

無理な営業を受けることなく、キャッシュフロー表を無料で作ってもらえるのはお得だと思います。

はじめまして。

記事読ませて頂きました。

一条さんが体験されたユニットリンクを契約している者です。

金銭的な問題もあり、担当者に4月からの分を解約したいと申し出ましたが、対応してくれません。私が契約したのは去年6月、ブランド名が保険のビュッフェだった頃です。

昨日の夜にメールをし、今日に電話連絡を頂けることになっていましたが、未だに連絡なしです。こちらからも電話をしましたが出ません。

本日は祝日ということもあり、週明けまで様子を見ようと思いますが、

あまりに対応がお粗末なら、直接保険会社の方に連絡しようと思ってますが、考えとしては合ってますでしょうか?

他にいい案があれば、と思いメールさせて頂きました。

相談ぽくなってしまい、申し訳ありません。

何度もすみません。

ちなみに休日祝日は関係なく出勤していますと以前言っていました。理由は、

「その方がご夫婦一緒に来ていただけるから」とのことでした。

昨日のメールでも、「明日連絡させて頂きます」と言ってましたので。

けっこう大きな金額で契約してましたので解約させないように逃げてるのかなと思ったり・・・

ちなみに、担当者には戻ってこないことも承知していますと伝えています。(私も詰めが甘かったと思い反省しています・・・)

>なうちゃんさん

コメントありあがとうございます。

その後、担当者の方と連絡は取れたでしょうか。

なかなか連絡が取れない場合は、保険会社への直接問い合わせても問題ありません。

解約手続書類の取り寄せは、保険会社への電話や来店、マイページからも行えるかと思います。

もしくは、代理店の担当者ではなく、代理店の本社へ連絡する方法もあります。

マネードクターには、担当者とは別に本社への問い合わせ先もあります。私が面談を受けた際も、「担当の対応に不安があれば、本社へ直接問い合わせできます」と説明されました。

ご参考になれば幸いです。