イオン銀行の窓口相談、住宅ローン・資産運用を同時に相談してみた体験談

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ネット銀行の住宅ローンは、低金利だと評判です。しかし、店舗がないため、プロに直接相談できないのがデメリットです。

そのデメリットを解消できるのが、イオン銀行です。イオン銀行はネット銀行でありながら、全国の大型イオンモールに窓口があります。

イオン銀行の窓口では、住宅ローン以外にもさまざまな相談ができます。iDeCoやNISAなど、関心を持つ人が多い資産運用についても相談可能です。

今回は、実際にイオン銀行窓口で、住宅ローンと資産運用の相談をしてきました。大手銀行との違いや、強引な営業がないかどうか検証しました。

私は以前、三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行の窓口相談にも行っています。

大手銀行とイオン銀行の、窓口相談の質も比較してきました。

目次

イオン銀行の窓口相談は事前予約が基本

イオン銀行での窓口相談は、ネットから事前予約するのが基本です。当日予約も可能ですが、電話受付のみです。

公式サイトの来店予約ページから、相談希望店舗と相談内容、希望時間帯を選んで送信します。

▼イオン銀行公式サイト 相談予約の画面例

相談内容ごとに、必要な時間の目安を明記してあります。隙間時間に相談したい人にも便利です。

- 120分

- 住宅ローン(新規・借り換え)、投資信託・NISA、保険

- 90分

- iDeCo

- 60分

- 各種ローン、火災保険、外貨預金、イオン銀行Myステージ

ネット予約で選べる相談内容は、上記いずれか1つです。私は住宅ローンと資産運用の相談を1日で済ませたかったので、予約方法を電話で問い合わせました。その結果、電話で相談予約を受け付けてもらえました。

まず、コールセンターの方に希望日時と相談希望店舗を伝えました。数分後、相談希望店舗から直接電話があり、その電話で予約確定となりました。

1人の担当者がすべて説明してくれた

予約当日は、イオン銀行のスタッフ1名が、住宅ローン・資産運用すべての相談を、一貫して対応してくれました。

三菱UFJ銀行などの大手銀行は、住宅ローン相談と資産運用相談の担当者が別です。大きな支店だと、相談ブースのフロアすら違います。

イオン銀行には、幅広い相談に対応できる、金融のプロフェッショナルがいるといえます。

公式サイトが相談内容ごとに予約する仕組みなので、イオン銀行も相談内容ごとに担当者が分かれていると思っていました。

お金のことをまとめて相談したい人に、イオン銀行はおすすめです。くわしくはのちほど解説しますが、私は住宅ローンと資産運用の相談を同日に行ったおかげで、トータルでの提案を受けられました。

当日の相談の流れ

窓口相談の当日は、以下のような流れで進みました。

■イオン銀行 住宅ローン・資産運用の窓口相談の流れ

- 住宅ローンのヒアリングシート記入

- 住宅ローンの説明

- iDeCo・つみたてNISAの説明

- 今後の流れを説明

相談内容によって、対応の流れは変わると思います。

今回、私が相談した内容は、「ペアローンで組む住宅ローン」と「老後のためのiDeCo・つみたてNISA運用」です。

住宅ローンを検討すると、将来のお金について考えるきっかけになります。また同時期に、iDeCoやNISAの利用も考え始める人は多くいます。

住宅ローンは変動金利をおすすめされる

窓口で担当者の方とあいさつした後、はじめに住宅ローンのヒアリングシートを記入しました。名前や連絡先、住宅ローンの借り入れ希望金額など、1~2分で埋められる内容です。

担当者は記入後のシートに目を通した後、おすすめの金利タイプを「変動金利」「当初10年固定金利」の2つに絞って説明してくれました。

この2つのプランは、実際にイオン銀行で申し込みが多いプランとのことです。7:3の割合で、変動金利に申し込む人が多いと話していました。

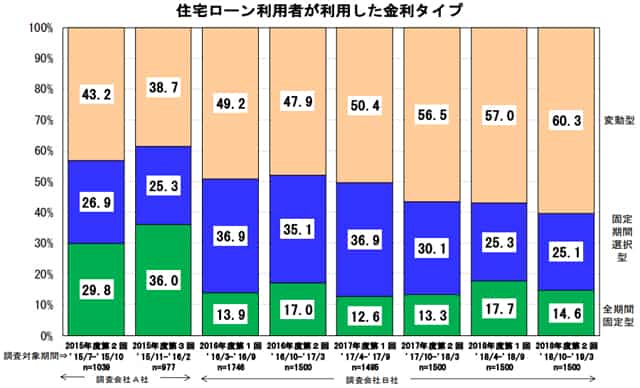

住宅ローン利用者全体でも、近年は変動金利を選ぶ人が多い傾向にあります。おもな理由は、金利タイプのなかでもっとも低金利だからです。

日本経済の情勢をふまえ、しばらく金利は大きく上がらないと予想する人が多いのも、要因の一つだと思います。

住宅金融支援機構 公式サイト「住宅ロ-ン利用者の実態調査」【住宅ローン利用者調査2021年10月調査】より引用

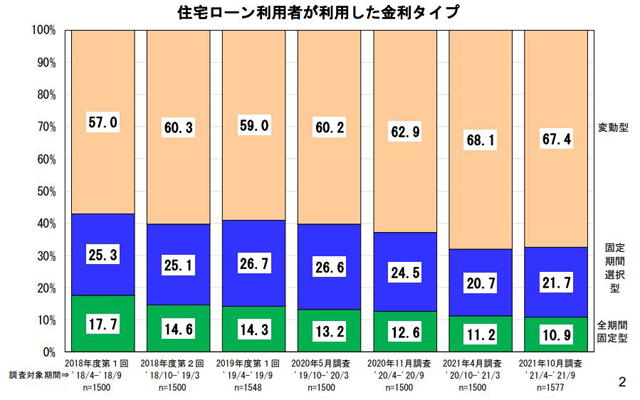

2022年5月23日:更新

選択した金利タイプの新しいデータを追加しました。アップダウンはあるものの、徐々に変動型を選択する人の割合が増えていることがわかります。

イオン銀行の変動金利住宅ローンは、いつでも当初10年などに切り替えられます。金利が上がりそうになったら、当初固定金利に変更するのを勧められました。

ちなみに、イオン銀行は全期間固定金利の「フラット35」も扱っています。最近は、フラット35を選ぶ人は少ないそうです。

金利タイプの説明後は、住宅ローンの返済シミュレーションをしてもらいました。はじめに書いたヒアリングシートをもとに、パソコンですぐに試算してもらえます。

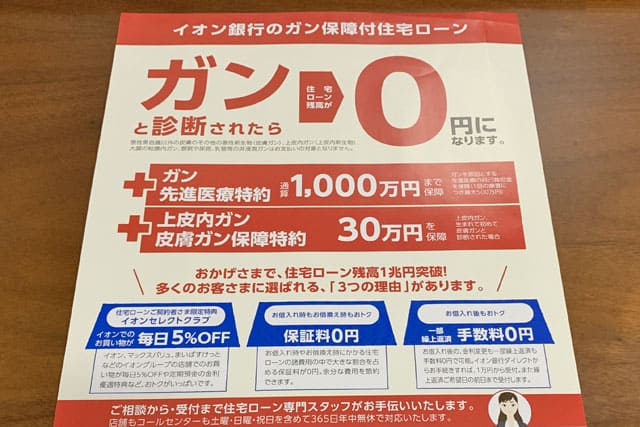

シミュレーションは、通常の変動金利タイプと、がん保障をつけた場合の2種類を出してもらいました。

イオン銀行は、住宅ローンの金利に0.2%上乗せると、がん診断保障がつけられます。がんと「診断されるだけ」で、住宅ローン残高が0円になり、完済扱いとなります。

住宅ローンのがん保障には、がんと診断されるだけでなく、「就業不能」にならないと補償を受けられないものもあります。

近年のがん治療は、通院が主流です。がんで働けなくなる可能性は低いため、がんに備えたいなら診断保障をおすすめします。

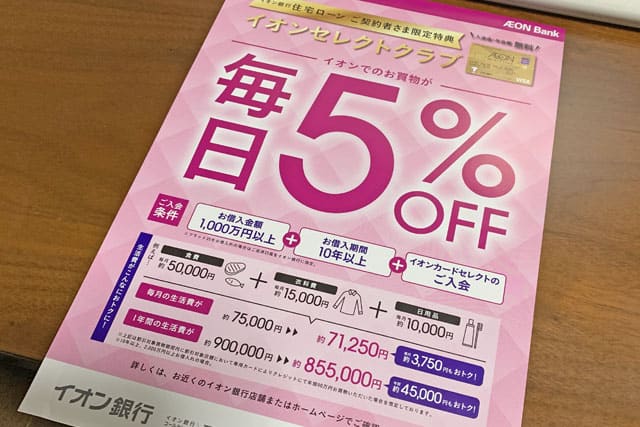

住宅ローン利用でイオンの買い物が5%引き

窓口に到着後、相談が始まる前に、イオン銀行のサービスのチラシが置いてあるコーナーを見ていました。

そこで、「イオンでのお買い物が毎日5%OFF」というチラシを見つけ、住宅ローンの説明後に聞いてみました。

イオン銀行住宅ローンに契約すると、イオンセレクトクラブという優遇サービスに無料入会できます。

毎日の買い物がお得になるだけでなく、預金金利やポイント還元率も上がります。

■イオンセレクトクラブの優遇内容

- イオングループでの買い物が毎日5%引き(最長5年間)

- 定期預金金利の優遇

- ゴールドカードを無料発行

- クレジットカード・WAONのポイント還元特典

- イオングループ各社の特典

イオンセレクトクラブでは、イオン系列スーパーなどでの買い物が、最長5年間まで5%割引になります。お客様感謝デーの割引とも併用できます。

割引の上限額は、住宅ローン契約額によって異なります。チラシの隅に小さく書いてある注意書きでしたが、担当者の方は丁寧に教えてくれました。

イオン銀行住宅ローンの契約額が1,000万円以上2,000万円未満だと、割引は年間45万円までです。契約額2,000万円以上だと、年間90万円までです。

私は、3,000万円をペアローンで契約し、お互い1,500万円ずつ返済する予定だと伝えていました。

担当者は「ご夫婦で45万円ずつ、割引が使えます」と、こちらの検討内容に沿って説明してくれました。

「今は外貨預金のほうが高金利なので、外貨で預ける人も多いですよ」と、外貨預金の提案も軽く受けています。

しかし、強引に営業する感じはありませんでした。「いつでも説明しますので」というイメージです。

イオン銀行は、ネット銀行のなかでは外貨預金に参入するのが遅めでした。そのため、外貨預金の営業にも力を入れているのかもしれません。

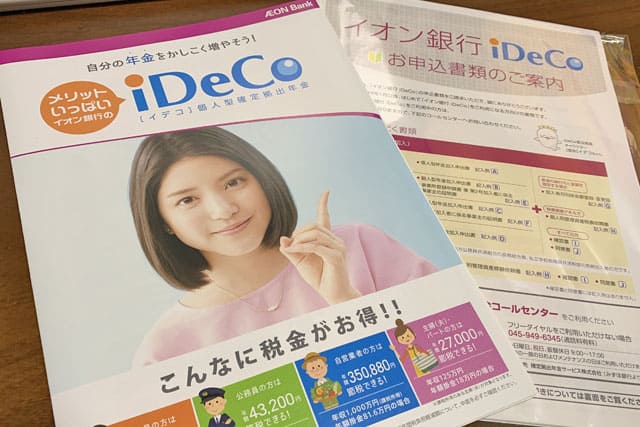

iDeCoに力を入れている印象

住宅ローンの次は、iDeCoの説明を受けました。

「iDeCoやNISAなどで将来に備えたい」と相談すると、節税効果の高いiDeCoから検討するのがおすすめだと提案されました。

iDeCoとNISAは、どちらも投資信託などの運用益が非課税です。iDeCoの場合、さらに所得控除も受けられます。月々の掛け金全額が所得控除になり、運用中も節税できます。

年間どれくらいの税金がお得になるのか、その場で試算してもらえました。

担当者がiDeCoを優先的に提案したのは、イオン銀行がiDeCoに強みを持つのも理由の一つかもしれません。

iDeCo利用中は、一定の手数料がかかります。イオン銀行は、そのうち銀行に対して支払う「運営管理手数料」が完全無料です。コストが低いぶん、運用益を多く受け取れます。

大手銀行や大手証券会社のiDeCoは、運営管理手数料に月100~300円ほどかかるケースがあります。

イオン銀行と比べると、1年で1,200~3,600円も余計なコストがかかります。

しかし、説明のなかで気がかりだった点もあります。「信託報酬」の説明がほとんどなかったことです。

信託報酬とは、投資信託の運用中にかかるランニングコストです。自分の代わりに、プロのファンドマネージャーへ分散投資してもらうための手数料です。

イオン銀行のiDeCoパンフレットには、各投資先の信託報酬が載っていません。こちらから「投資信託の運用中にかかる手数料は?」と聞いて、初めて説明してくれました。

しかし、「目に見えない形で差し引かれるので、あまり気にしなくて大丈夫です」と、くわしい説明はありませんでした。

投資信託を選ぶうえで、信託報酬の比較は非常に重要です。何も知識がないまま提案を受けると、手数料が高い投資信託を選びかねない説明だと感じました。

とはいえ、イオン銀行の説明はフラットなほうだと思います。

バランス型ファンドを勧められた際に、株式投資信託にも興味があると尋ねてみました。すると、バランス型ファンドの提案は一度止め、株式投資信託の説明もしてくれました。

日経平均やNYダウの値動きグラフを、パソコンモニターに出しながら説明してもらえ、イメージしやすかったです。

説明後、iDeCo申し込みキットを受け取るときの説明も丁寧でした。「この資料は勤め先が記入します。人事部が担当の場合が多いです」「ここは捺印不要です」など、資料の作り方もくわしく教えてもらえました。

「企業記入欄さえ埋まれば、残りの書類は白紙のまま窓口に持ってきても大丈夫です」と言ってもらえたのも、頼れる印象でした。

私がメガバンクでiDeCo資料を受け取ったときは、資料の書き方の説明はほとんどありませんでした。

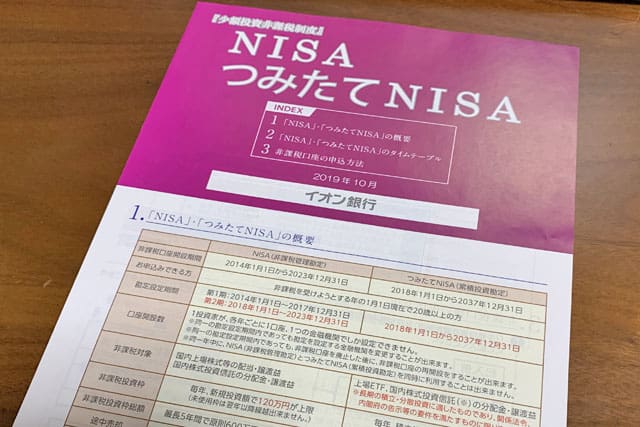

つみたてNISAの説明は少なめ

iDeCoの提案が終わったあとは、つみたてNISAの説明です。しかし、iDeCoに比べると、つみたてNISAの説明は少なめでした。

私は「つみたてNISAで増やしたお金を、住宅ローンの繰り上げ返済に充てるのがおすすめ」と提案してもらいました。1人の担当者が複数の相談に対応できる、イオン銀行ならではの提案だと感じました。

つみたてNISAの運用シミュレーションも行いながら、将来のマネープランについて話せてよかったです。

参考までに、イオン銀行でiDeCo・つみたてNISAを始める人の、投資先の傾向も教えてもらいました。iDeCoではバランスファンドや定期預金、つみたてNISAでは株式投資信託などで運用する人が多いそうです。

60歳までお金を受け取れないiDeCoは低リスク商品、途中で引き出せるつみたてNISAはリターンの大きい商品に挑戦する組み合わせです。

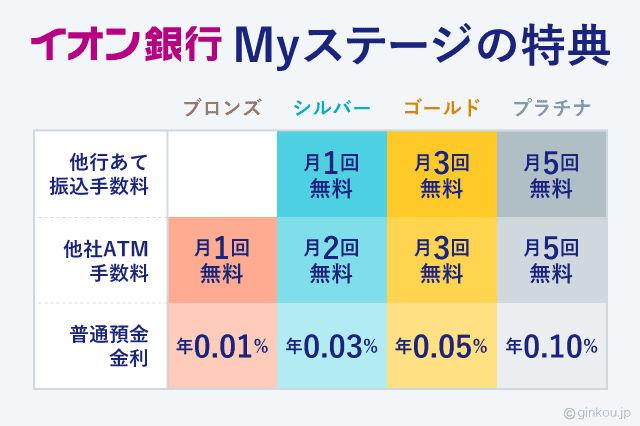

イオン銀行Myステージのメリットも解説

資産運用の説明で、「イオン銀行で資産運用をすると預金金利も上がるので、元本保証の貯金はそちらで行ってもよいですね」という説明がありました。

イオン銀行には、イオン銀行Myステージというランク制優遇プログラムがあります。取引が大きい人ほど、手数料や預金金利の優遇が大きくなります。

▼イオン銀行Myステージ ランクごとの優遇内容

住宅ローン・iDeCo・つみたてNISAをすべてイオン銀行で行うと、イオン銀行Myステージの最高ランク「プラチナステージ」に到達します。

プラチナステージになると、普通預金の金利が定期預金を上回ります。メガバンクと比べると、100倍以上の金利差です。ATM手数料と振込手数料も、月5回まで無料になります。

ちなみに、住宅ローンだけの契約だと、ゴールドステージまでしか上がりません。プラチナステージになるには、ほかの取引も必要です。

iDeCoやつみたてNISAだけの契約も、プラチナステージに到達するまでに時間がかかります。

他社を比較する際は、イオン銀行で複数取引するメリットも合わせて検討するのをおすすめします。

イオン銀行は頼りになるが鵜呑みは禁物

窓口相談を終えたあとも、特に勧誘などはありませんでした。気持ちよくお店を出られました。

私が担当してもらった行員の方は、説明がわかりやすく、質が高いと感じました。どんな質問も丁寧に答えてくれるので、頼りになります。

ただし、iDeCoやNISAの運用商品を選ぶ際などは、担当者に頼りすぎないように気をつけるべきです。

銀行窓口で相談する担当者は、営業職の社員でもあります。銀行として売りたい、手数料が高めの商品をおすすめする可能性があります。

イオン銀行のiDeCoの提案で、信託報酬の説明がなかったのは、営業手法のひとつだと思います。担当者が勧めるままに契約すると、割高な商品を買ってしまいかねません。

窓口ですぐに契約せず、一度持ち帰って調べると安心です。

とはいえ、イオン銀行の手数料は、大手銀行に比べると良心的です。「手数料が低いネット銀行がよいが、窓口でも相談したい」という人は、イオン銀行が向いています。

大手銀行の窓口相談の考察は、以下の記事でまとめています。

住宅ローン相談レポート:

三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行 住宅ローン窓口相談に行ってみた

iDeCo・NISAの相談レポート:

大手銀行で資産運用の窓口相談してみた メガバンクよりりそな銀行が親切かも

銀行の窓口相談についてわからないことがあれば、いつでもコメントください。私の体験もふまえてお話できればと思います。

イオン銀行の関連コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください