独身サラリーマン・キャリア女性がまず始めたい節税対策7選 手取り収入は増やせる

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

独身サラリーマンや、ビジネスウーマンにとって、老後資金などの資産形成は重要です。

こつこつ貯金する人も多いと思います。しかし、貯金と同じくらい節税も重要です。

会社員の人は、毎月の給与から所得税・住民税や社会保険料が天引きされています。引かれる税金が減れば、手取り収入が増えます。

ゼロ金利の銀行でお金を預けるより、複数の節税対策をしたほうが効率的に資産を増やせます。

今回は、会社員の方向けに、かんたんに始められる節税対策をわかりやすくまとめました。

目次

まず理解したい「所得控除」の意味

節税の話の前に、「所得控除」とは何かをおさらいします。※所得と収入の違いを理解している人は読み飛ばしてOKです。

今回まとめた会社員の節税テクニックは、多くが「所得控除」を利用する方法です。

会社員は、給与に対して所得税や住民税などの税金がかかります。これらの税金は、額面の金額にそのままかかるわけではありません。

額面の給与金額から、さまざまな「所得控除」によって一定額を差し引きます。その結果、算出した所得に対して税金がかかります。

控除額が大きくなれば、税金で差し引かれる金額が減り、手取り収入が増えます。

基本の所得控除は、誰でも受けられる「基礎控除」です。所得税からは48万円、住民税からは43万円が、無条件で控除になります。

源泉徴収票や、住民税課税通知書(毎年6月初旬頃に郵送で届く)を見れば、基礎控除があるとわかります。

気をつける必要があるのは、「控除額がまるまる税金から引かれるわけではない」点です。

たとえば、「所得税から8,000円を控除」といっても、所得税が8,000円下がるわけではありません。8,000円に、年収に応じた所得税率をかけた分が、節税できるという意味です。

年収300万円の人なら、所得税率10%で800円の節税になります。

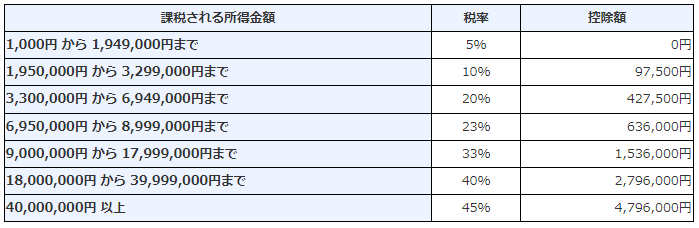

■所得税の税率

国税庁公式サイト「No.2260 所得税の税率」より引用

節税効果が少なく見えるかもしれませんが、銀行に預金を預け続けるよりずっとお得です。

ゼロ金利が続く銀行預金で、800円の利息を受け取るのは大変です。記事執筆時点では、メガバンクの定期預金金利は、年0.002%でした。800円の利息を得るには、4,000万円を1年間預けねばなりません。

しかし、預金で得た利子のうち、約20%は税金として徴収されます。実際に受け取れる利息は、640円ほどです。

節税対策を複数実践すれば、手取り収入や資産を安定的に増やせます。

かんたんに始められる節税対策7選

ふだん仕事でいそがしいサラリーマンやビジネスウーマンも、始めやすい節税方法を7つまとめました。

リスクがない、もしくは低い方法のみを集めています。7つとも併用可能です。

医療費控除

- 利用できる人

- その年の1月~12月末までに10万円以上の医療費を使った人

- 控除額

- 医療費-保険金などの差引金額-10万円(総所得200万円以下の人は総所得の5%)

- 節税できる金額

- 年収400万円の人が月1万円の医療費を支払った場合:4,000円の節税

年間10万円以上の医療費を支払うと、医療費控除という所得控除が利用できます。

大きな病気やケガをしていなくても、通院中の人は利用できる可能性があります。歯科検診や花粉症の薬処方なども、医療費控除の対象になります。

さらに、診療・治療費や処方薬の代金だけでなく、通院のための交通費も申請できる場合があります。

- 病院の診療費・治療費・入院費

- 健康保険適用外の歯科治療費

- 処方箋処方の薬代

- 重い病気を見つけた人間ドック

- ドラッグストアで買った医薬品代

- 公共交通機関の交通費

- 緊急時のタクシー代

- 松葉杖代

- 出産費用

医療費控除として申請できないものは、審美・健康増進目的の治療などです。虫歯治療は、医療費控除で申請できますが、ホワイトニングは対象外です。

マイカー来院のガソリン代なども対象外です。通院は、公共交通機関をメインに使うのをおすすめします。

医療費控除の申請には、3月15日までの確定申告が必要です。オンライン国税手続きサービス「e-Tax」を使えば、自宅からの申請も可能です。

医療費控除の明細書(医療費のリスト)の提出だけで申請できます。かつては医療費の領収書もすべて提出が必要でしたが、今は明細書のみでOKです。

※領収書は5年間の保管義務があります。

もっとも手軽なのは、健康保険組合から毎年2月頃に届く「医療費のお知らせ」を使う方法です。

お知らせと一緒に、「医療費通知書」という自分の医療費リストが届きます。この通知書は、医療費控除の申請時に明細書のかわりに提出できます。自分の手で明細書を作る手間がかからず楽です。

自分の医療費だけを申請する独身の方は、この方法がもっともおすすめです。

家族のぶんも一緒に申請するなら、国税庁公式サイトの入力フォームか、エクセルシートを使うとかんたんです。エクセルシートをダウンロードし、病院に行くたびに入力すれば記載もれを防げます。

→医療費控除の明細書ダウンロードはこちら【国税庁公式サイト】

■病院にあまり行かないなら「セルフメディケーション税制」

医療費控除とは別に、「セルフメディケーション税制」という制度があります。

ドラッグストアなどで、政府が指定した医薬品を年間1万2,000円以上買うと、超えた分の代金が所得控除となります。

医療費控除の申請に必要な10万円に達しない人は、セルフメディケーション税制も検討するとよいと思います。

対象となる医薬品は、風邪薬から腰痛シップなど幅広くあります。

→記事執筆時点の、セルフメディケーション税制対象医薬品はこちら

※医療費控除とセルフメディケーション税制は併用できません。

保険料控除

- 利用できる人

- 生命保険・介護保険・個人年金保険の保険料を支払っている人

- 控除額

- 所得税…最大12万円、住民税…最大7万円

- 節税できる金額

- 控除額の約10~30%

生命保険や個人年金保険に加入中なら、保険料控除も受けられます。会社勤めのサラリーマンは、年末調整で申請できます。確定申告の必要はありません。

保険に加入していると、年末調整前に金融機関から保険料控除の書類が届きます。それを見ながら年末調整の書類を記入する作業が、保険料控除の手続きです(管理部署に提出の場合もあり)。

保険料控除には3つの枠があり、種類の違う保険に入っていれば、控除可能額が増えます。

- 一般生命保険

- 終身保険や三大疾病保険など

- 個人年金保険

- 銀行や生命保険で加入できる、私的な年金

- 介護医療保険

- 介護保険や医療保険にくわえて、入院特約など

終身保険と医療保険に1本ずつ加入なら、一般生命保険と介護医療保険の枠を2つ使えます。

3種類の保険控除には、それぞれ上限額があります。

■保険料控除 最大控除額

| 保険控除の枠 | 所得税の最大控除額 | 住民税の最大控除額 |

|---|---|---|

| 一般生命保険 | 4万円 | 2.8万円 |

| 個人年金保険 | 4万円 | 2.8万円 |

| 介護医療保険 | 4万円 | 2.8万円 |

| 合計控除額の上限 | 12万円 | 7万円 |

※2011年以前に契約した保険を除く。

上記の保険控除枠をフルに使うと、所得税・住民税あわせて19万円の控除となります。

しかし、保険控除枠を使い切るのは、現実的には難しいと思われます。所得税の最高控除額に達するには、年間8万円以上の保険料を払う必要があります。

無理にすべての枠を使う必要はありませんが、新たな保険加入を検討するときは「年末調整で保険控除枠は使えるか」を意識するとよいと思います。

保険料控除を行うと、所得税は年末調整後に還付金として戻ります。住民税は、次年度に支払う住民税から差し引かれます。

還付金がどれくらい戻るかは収入によりますが、控除額の1~3割程度が節税できます。

地震保険料控除

- 利用できる人

- 火災保険に地震保険特約を付けている人

- 控除額

- 所得税…最大5万円(地震保険料全額)、住民税…最大2.5万円(地震保険料の半額)

- 節税できる金額

- 控除額の約10~30%

最近は賃貸の一人暮らしでも、火災保険とあわせて地震保険にも入る人が増えています。火災保険だけでは、地震による火災や家具破損は、補償対象外となるからです。

地震保険料を支払うと、地震保険料控除を利用できます。

所得税は、年間5万円までの地震保険料なら、全額が控除となります。住民税は最大2万5,000円までで、保険料の半額を控除できます。

例:地震保険料が毎月2万円の場合…所得税は2万円、住民税は1万円控除

地震保険料の金額は、家の築年数や構造、地域によって異なります。一人暮らしなら、控除額を超える地震保険に入るケースは少ないと思います。

会社員は、年末調整で地震保険料控除を申請できます。確定申告の必要はありません。

ふるさと納税

- 利用できる人

- 所得税・住民税を納めている人全員

- 控除額

- 寄付金-2,000円

- 節税できる金額

- 控除額の約10~30%

ふるさと納税は、地域のお礼品を購入する代金で寄付できる制度です。お礼品の金額から2,000円を引いた金額が、所得控除となります。

たとえば、ふるさと納税で30,000円のお米を買うと、寄付額(=控除額)は28,000円です。実質2,000円でお米が買え、節税にもなります。

ふるさと納税の申請には、2つの方法があります。それぞれ、手続きの流れと税金控除の方法が異なります。

- 確定申告

- 3月15日までに確定申告で申請。所得税は還付金、住民税は減額による減税。

- ワンストップ特例制度

- 確定申告不要の申請方法。寄付先の自治体から送られる申請書を提出すると、すべての控除額を住民税から減額。

手続きがかんたんなのは、ワンストップ特例制度です。寄付するときに申請書の郵送を希望し、自治体に返送するだけで手続きが完了します。

ただし、以下の一つでも当てはまると、ワンストップ特例制度は利用できません。

■ワンストップ特例制度が使えない条件

以下に1つでも当てはまったら、確定申告の必要があります。

- 年間の寄付先が6自治体以上

- すべての寄付先に申請書を返送できなかった

- 確定申告の予定がある

医療費控除などで確定申告を行う人は、ワンストップ特例制度は利用できません。

ワンストップ特例制度を申請したうえで確定申告も行うと、ふるさと納税の還付と控除が受けられないので要注意です。

確定申告の際は、確定申告書の「寄付金控除」欄に合計控除額を記入します。寄付先から送られてくる受領証明書と一緒に提出します。

→ふるさと納税の確定申告書 記入例はこちら(国税庁公式サイト)

親の扶養控除

- 利用できる人

- 親の所得が38万円以下(70歳以上かつ公的年金収入のみなら年収158万円以下)

- 控除額

- 所得税:38~63万円、住民税:33~45万円

- 節税できる金額

- 控除額の約10~30%

扶養控除といえば、配偶者や子どもを扶養に入れるイメージです。しかし、実は自分の親も扶養家族にできます。

扶養家族の基本的な条件は、合計所得38万円以下です。配偶者控除のためにパートなどの収入をおさえるケースは、この基準をオーバーしないように調整しているということです。

69歳以下の親も、所得38万円以下なら扶養控除に入れられます。しかし、親が70歳以上だと「老人扶養親族」に当てはまり、基準が変わります。

70歳以上の親の収入が公的年金のみで、かつ年収158万円以下なら、扶養控除が適用できます。

■扶養控除 住民税と所得税の控除額

| 扶養対象 | 所得税 | 住民税 |

|---|---|---|

| 16~18歳、23~69歳 | 38万円 | 33万円 |

| 19~22歳【特定扶養親族】 | 63万円 | 45万円 |

| 70歳以上の同居親族【老人扶養親族】 | 58万円 | 45万円 |

| 70歳以上の別居親族【老人扶養親族】 | 48万円 | 38万円 |

親の扶養控除は、同じ家に住んでいなくても適用できます。ただし、「生計が同じ」である必要があります。親への仕送りなどをしていればOKです。

生計が同じと証明する書類の提出は、義務化していません。しかし念のため、毎月の仕送り履歴がわかるようにしておくことをおすすめします。

銀行振込での仕送りなら、通帳を残したり、ネットバンキングの取引履歴を印刷しておいたりすると安心です。

多くのネットバンキングでは、振込状況の照会期間が限られています。一定期間より過去の履歴は、確認できなくなります。

照会期間より過去の履歴は、カスタマーセンターに連絡すると出してもらえます。

扶養控除の申請手続きは、勤め先の年末調整とあわせて行います。年末調整の時期になると、会社から配布の「扶養控除等申告書」に記入し、提出すればOKです。

■健康保険の扶養控除とは別に考える

上記は、所得税と住民税の扶養控除の説明です。扶養控除には、「健康保険上の扶養」もあります。これらの制度は、別に考える必要があります。

75歳未満の親を健康保険の扶養に入れると、親は健康保険料を支払う必要がなくなり、治療費の自己負担額は2~3割に軽減できます。

※75歳以上になると全員「後期高齢者医療制度」へ移行し、扶養からは外す必要があります

健康保険でも親を扶養に入れるには、まず親の年収が130万円未満(60歳以上なら180万円未満)の必要があります。

かつ、同居の親なら自分の収入の半分以下、別居中なら収入が仕送り以下なら、健康保険の扶養に入れられます。

つみたてNISA

- 利用できる人

- 20歳以上で日本在住の人

- 控除額

- 年間40万円まで、最長20年間で得られる運用益の全額

- 節税できる金額

- 運用益の約20%

2018年から始まった「つみたてNISA」は、厳選した投資信託を運用し、一定の運用益を非課税にする制度です。積立預金をしている人は、一部の積立金をつみたてNISAに回すのをおすすめします。

つみたてNISAから申し込んだ投資信託の運用益は、毎年40万円の運用・最長20年間まで非課税です。毎月3万3,000円くらいまでの積み立てなら、利益に税金がかかりません。

本来、投資信託で出た利益は、預貯金の利息と同じく約20%が税引きされます。約20%の税金分も、非課税枠内なら利益として受け取れます。

年間の非課税枠は、翌年に繰り越せません。少額投資向けです。

投資に絶対はないものの、つみたてNISAで長期運用すれば黒字になる可能性が高くなります。その理由は、低い手数料で分散投資ができるからです。

つみたてNISAでは、金融庁指定の投資信託のなかから、自分で銘柄を選んで購入します。買えるのは、金融庁が指定した「手数料が低い投信」のみです。

投資で大きな運用益が出ても、手数料が多く引かれると、手元に残る利益が減ってしまいます。つみたてNISAは、投資初心者でも利益が出やすいように、投資信託の手数料基準を低めに定めています。

さらに、つみたてNISAで買える「投資信託」とは、複数の株式や債券のセット商品です。投資信託1本に申込めば、一度に世界中へ分散投資できます。

毎月少額を積み立てることで「時間」も分散すれば、より安定して運用益を上げていける仕組みです。

つみたてNISAの利用には、銀行や証券会社でNISA口座開設の必要があります。申し込みから約1ヶ月で口座を開設できます。

つみたてNISAの選び方はこちら:

つみたてNISA、どこで始める?初心者こそ銀行ではなくネット証券がおすすめの理由

iDeCo(イデコ)

- 利用できる人

- 20歳以上65歳未満で日本在住の人

- 控除額

- 所得税・住民税:毎月の掛金全額、運用益全額

- 節税できる金額

- 掛金の10~30%、運用益の約20%

より大きな節税をねらうなら、個人型確定拠出年金「iDeCo(イデコ)」がおすすめです。

イデコは、自分の年金を自分で用意するための積み立て制度です。60歳まで毎月掛け金を積み立て、60歳からは年金や一時金で受け取れます。

2022年5月からは、人によっては65歳まで掛金の積み立てができるようになります。

毎月一定額を積み立てる点や、自分で投資先を選ぶ点は、つみたてNISAと同じです。しかし、つみたてNISAはいつでも解約(売却)できるのに対し、イデコは60歳以上にならないとお金を受け取れません。

けれども、そのデメリットをカバーできるほど、税制メリットは大きいといえます。

■iDeco(イデコ)の税制メリット

- 月々の掛け金は全額控除

- 運用益が非課税

- 受取時も控除制度が使える

iDeCoで毎月支払う掛け金は、全額を所得税・住民税から控除できます。毎月2万円の積み立てなら、2万円全額が控除となります。

運用益もすべて非課税です。利回りのよい投資信託で運用すると、大きく資産を増やせる可能性があります。

投資でリスクを取りたくない人は、元本保証の定期預金も選べます。運用益の非課税メリットは薄くなりますが、所得税・住民税の節税効果は得られます。銀行にお金を預けるだけよりはお得です。

60歳以降にお金を受け取るときも、受け取り方に応じた控除制度が使えます。

- 年金受取:公的年金等控除

- 毎月や半年に一度など、一定額を継続して受け取るなら、公的年金控除が利用できます。

控除額は年齢や収入によって異なり、40万円から195万5,000円を控除したあと、5.105%の税金がかかります。 - 一時金受け取り:退職所得控除

- 退職金のように一時金受け取りをすると、退職所得控除が利用できます。

運用期間20年以下の場合の控除額:運用年数×40万円→20年運用なら800万円

運用期間20年以上の場合の控除額:(運用年数-20年)×70万円+800万円→30年運用なら1,500万円

イデコは、銀行や証券会社で申し込めます。ネット証券なら、来店不要で申し込めるうえに手数料が低い商品を選べます。

あわせて読みたい:

楽天証券の確定拠出年金iDeCoで選ぶ、おすすめ商品を厳選

銀行での預金も継続すべき

所得控除を活用して増えた手取り収入で、つみたてNISAやiDeCoを活用すれば、長期的に資産を増やしていけます。

しかし、銀行預金も継続すべきだと私は考えています。

つみたてNISAやiDeCoで運用する投資信託は、中長期的な資産運用が前提で、急な出費には使えないからです。

つみたてNISAはいつでも解約できますが、短期間で解約すると十分な利益を得られない可能性が高くなります。iDeCoは、60歳以上になるまで引き出せません。

資産運用はあくまで余裕資金で行い、銀行の普通預金や定期預金も続けておくと安心です。

預金するなら、迷わずネット銀行をおすすめします。ネット銀行は、メガバンクやゆうちょ銀行と比べ物にならない高金利で預金を利用できるからです。

給与振込口座とは別に、ネット銀行で貯蓄用口座を作っておけば、軽い気持ちで貯金を切り崩す機会が減ります。

あわせて読みたい:

高金利で運用!定期預金に強みを持つネット銀行まとめ

その他、家計を助ける記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください