毎月高金利で積立預金する3つの方法 つみたてNISAの併用で利率アップも

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

銀行で積立預金をしたい人向けに、高い金利で利用できる銀行の預金サービスを解説します。

毎月こつこつ貯金し続けるには、銀行の積立預金サービスの利用がおすすめです。

代表的なのは、自動積立定期預金です。毎月決まった金額が定期預金に振替になり、知らないうちにお金が貯まります。

実はそれ以外にも、毎月自動的にお金を貯められる仕組みや、高金利なサービスがあります。

さらに、積立金の一部をつみたてNISAで運用すれば、高い利率も望めます。

「投資は損しそうで怖い」と思っている人向けに、低リスクなつみたてNISAの選び方もまとめました。つみたてNISAは、長期運用すれば損しにくいので、少額からチャレンジするのがおすすめです。

目次

ネット銀行の預金金利の優位性

多くの人は、より効率的に貯金するために、なるべく金利が高い銀行に預けたいと考えます。

金利面でいうと、メガバンクよりネット銀行のほうが圧倒的に優位です。実店鋪を持たずに運営コストを削減し、そのぶん金利を上げられるからです。

大手銀行は、長くゼロ金利に近い状態で、大きな利息は望めません。対してネット銀行は、メガバンクの何十倍~何百倍の金利を提供するケースもあります。

給与受取口座がメガバンクで、いっさい手間をかけたくない人は、そのまま貯金してもよいと思います。

しかし、口座にお金があるとつい使ってしまう人や、もっとお得にお金を貯めたい人は、ネット銀行の活用がおすすめです。

おすすめの積立預金の方法は3つ

メガバンクからネット銀行まで、さまざまな銀行サービスを使い比べてきた私が「積立預金」をおすすめする方法は、3つあります。

■積立預金のおすすめ方法

- 自動積立定期預金

- 定額自動入金サービス

- 高金利なネット銀行を貯蓄用口座にし、手動で資金移動【自動化する方法あり】

手間がかからないのは、積立定期預金と自動入金サービスです。

どちらも、はじめに毎月貯金する金額を設定すれば、あとは自動的にお金が貯まります。ATM入金や銀行振込で、毎月資金移動する必要はありません。

自動で資金移動する仕組みがなくても、利用する価値がある、高金利な銀行口座もあります。

しかし、自動送金システムがない銀行で、自動で資金移動するテクニックが、実はあります。

積立定期預金

もっともわかりやすい積立預金の方法は、自動積立定期預金です。

自動積立定期預金とは、普通預金に預けたお金を、定期預金に毎月自動で振替するサービスです。

ネット銀行のなかには、通常の定期預金より高金利な銀行や、少額から積み立てられる銀行もあります。

積立定期預金の金利が高いネット銀行3行で、最低積立金額と預入期間を比較しました。

■積立定期預金の金利が高い銀行

| 銀行 | 最低積立金額 | 預入期間 |

|---|---|---|

| イオン銀行 | 500円 | 6ヶ月~40年 |

| 楽天銀行 | 1,000円 | 1ヶ月~10年 |

| ソニー銀行 | 1,000円 | 期間の定めなし |

イオン銀行は、ワンコインから積み立て可能です。最長で40年間預けられ、長期的に積み立てたい人に向いています。

楽天銀行とソニー銀行も、1,000円から積み立てられます。気軽に始めやすいと思います。

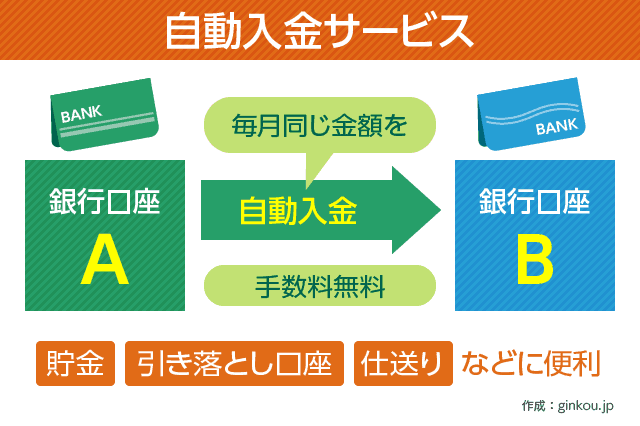

定額自動入金サービス

定額自動入金サービスとは、他行からお金を取り寄せるサービスです。メインバンクとは別の口座で貯蓄したい人におすすめです。

定額自動入金サービスを使うと、毎月決まった日に、決まった金額が、普通預金口座に入金されます。ネット銀行なら、他行宛振込手数料はいっさいかかりません。

積立定期預金と違い、普通預金にお金を貯めるので、急にお金が必要になってもキャッシュカードで引き出せます。「緊急時以外は引き出さない、貯蓄用口座」として使えます。

定額自動入金サービスが利用できる銀行は、ネット銀行のなかでも少数です。

■定額自動入金サービスが使えるネット銀行

- ソニー銀行

- イオン銀行

- auじぶん銀行

- 住信SBIネット銀行

ソニー銀行とイオン銀行は、定額自動入金サービスと自動積立定期預金が両方使えます。メインバンクからの資金移動と、自動積立定期預金への振替が、すべて自動化できます。

auじぶん銀行は1年定期に強く、ある程度お金が貯まったら1年定期に移すとお得です。

住信SBIネット銀行は、ネット銀行のなかでは金利がやや低めです。けれども、他行にはない便利な使い方ができるので、のちほど解説します。

■多くの大手銀行は自動「振込」サービスしかない

メガバンクなどの大手銀行でも、自動で資金移動するサービスはあります。しかし、自動「振込」しかできない銀行がほとんどです。

他行から自行にお金を取り寄せる「自動入金」ではなく、他行へ定期的に「振込」するサービスです。

毎月振り込むたびに、自動振込手数料と振込手数料が両方かかるので、おすすめできません。

高金利なネット銀行の普通預金

自動積立の仕組みはないものの、圧倒的に高金利なネット銀行もあります。

以下3行のネット銀行は、一般的な定期預金を上回る高金利で「普通預金」が利用できます。普通預金にお金を入れておくだけで、効率的に利息を増やせます。

■普通預金が高金利なネット銀行のサービス

- あおぞら銀行BANK 普通預金

- GMOあおぞらネット銀行「証券コネクト口座」

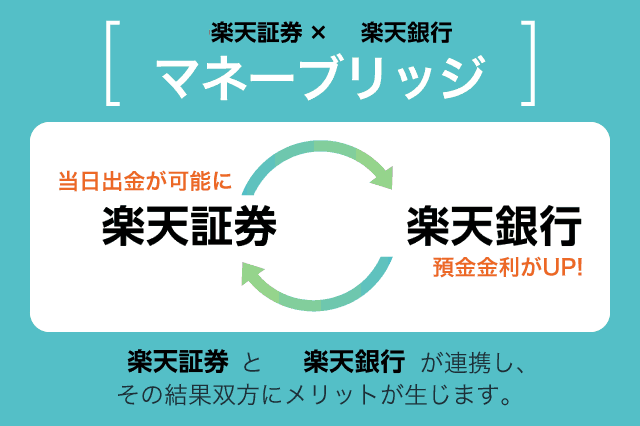

- 楽天銀行「マネーブリッジ」

もっとも手軽なのは、あおぞら銀行 BANKです。誰でも無条件に、好金利な普通預金を利用できます。

普通預金の金利優遇があるのは、インターネット専業の「BANK」のみです。近くにあおぞら銀行の店舗がなくても、ネット完結で口座開設できます。ネット銀行と同じような使い勝手です。

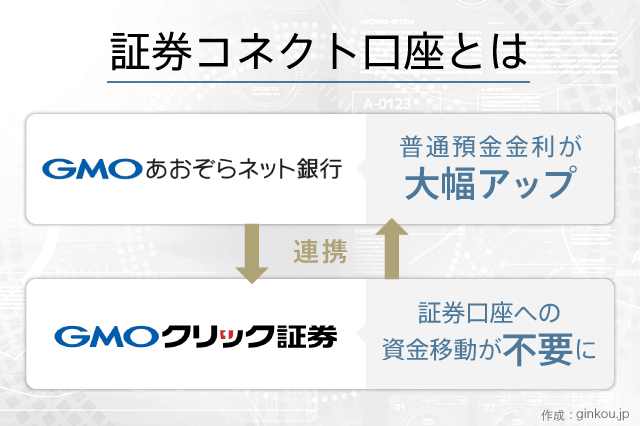

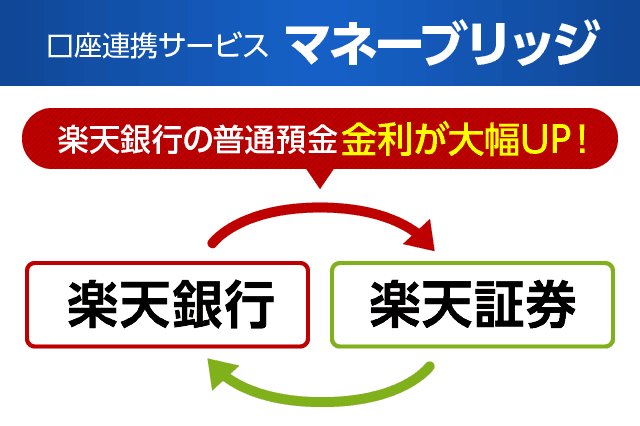

GMOあおぞらネット銀行と楽天銀行は、銀行口座と証券口座を連携設定することで、普通預金の金利が大きく上がります。

銀行の預金金利アップだけでなく、証券口座の資金移動もしやすくなります。しかし、投資サービスを利用しない人は、証券口座を放置しても問題ありません。

証券口座の開設・保有は無料です。口座連携後に、銀行口座しか利用しない人も多くいます。

GMOあおぞらネット銀行は、GMOクリック証券と連携の「証券コネクト口座」が非常に高金利です。不定期に打ち出すキャンペーン金利は、ネット銀行のなかでも突出した高さです。

楽天銀行は、楽天証券と連携の「マネーブリッジ」というサービスがあります。楽天銀行の普通預金が、常に定期預金を上回る水準になります。

どの銀行でも無料で自動入金する裏技

金利重視で選ぶなら、普通預金金利が優遇になる上記3行がおすすめです。デメリットは、いずれも自動的な資金移動サービスがない点です。

しかし、メインバンクから貯蓄用口座に、無料で自動的に資金移動する裏技があります。ふたつの間に、住信SBIネット銀行を経由する方法です。

住信SBIネット銀行の自動「入金」サービスと自動「振込」サービスを使えば、どの銀行同士でも無料で資金移動できます。

■例:三井住友銀行から楽天銀行に、毎月2万円貯金する場合

住信SBIネット銀行マイページで、三井住友銀行から2万円を「自動入金」する設定と、楽天銀行へ2万円を「自動振込」する設定にします。

それだけで三井住友銀行から楽天銀行に、毎月2万円を自動入金するサイクルができます。

自動入金と自動振込がどちらもできる銀行は、実は少数派です。主要なネット銀行では、住信SBIネット銀行とイオン銀行のみです。

なかでも住信SBIネット銀行がおすすめなのは、他行あて振込手数料が月1回無料だからです。

他行あてに自動振込サービスを使うと、振込手数料がかかります。上記の場合、楽天銀行への自動振込以外に、他行宛振込みを利用しなければ、手数料はいっさいかかりません。

→住信SBIネット銀行の振込手数料の無料回数を増やす方法はこちら

イオン銀行は、毎月一定の銀行取引をすれば、振込手数料が月1~5回無料になります。イオンカードやWAONを使う人は、イオン銀行でも同じ設定が可能です。

ただし資金移動以外の機能を、いっさい使わないと、振込手数料は有料なので注意が必要です。

つみたてNISAの併用もおすすめ

積立預金を長期的に続ける予定なら、つみたてNISAも並行して行うのがおすすめです。

つみたてNISAは、節税しながら投資信託を運用する制度です。元本保証がある銀行の預金と違い、元本割れのリスクがあり怖いと感じる人もいるかもしれません。

しかしつみたてNISAは、長期運用し続けると、損しにくいのが特徴です。

■つみたてNISAが損しにくい理由

- 手数料が低い投資信託しかない

- プロが分散投資する

- 毎月積み立てで「時間」も分散できる

つみたてNISAは、自分で購入する投資信託を選びます。つみたてNISAで買える投資信託は、金融庁指定の「手数料が一定以下の投資信託」のみです。

投資信託の運用で、手数料が利益を食いつぶすリスクが低めです。

投資で損しないために重要なのは、分散投資です。投資信託は、いわば株や債券のセット売りです。投信を1本買うだけで分散投資ができます。

投資信託は、運用のプロ(ファンドマネージャー)が、常に世界情勢を見ながら運用しています。購入後の運用は、すべてプロにおまかせできます。

毎月一定額で積み立てることで、「時間」も分散できます。一度に120万円を投資するより、毎月2万円を5年間積み立てるほうが低リスクです。

毎月積立預金する予定のお金のうち、少額だけでもつみたてNISAに回せば、預金金利以上の利回りを期待できます。

つみたてNISAは、年間40万円・最長20年間までの運用益が非課税です。非課税枠の範囲で運用するなら、月3万3,000円までの積立がおすすめです。

例:積立預金するつもりだった毎月3万円を、2万円を預金、1万円をつみたてNISAに回す

つみたてNISAの投資信託の選び方

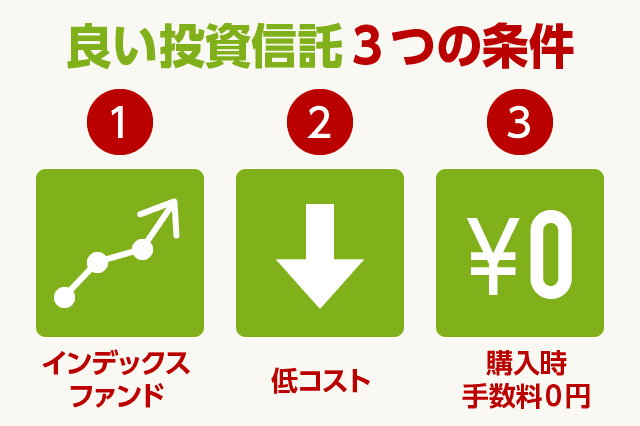

よい投資信託には、上記の3大条件があります。つみたてNISAは「購入時手数料0円」という条件をすでに満たしています。金融庁は、つみたてNISAは購入時手数料無料の投信しか扱えないと定めているからです。

つみたてNISAは、手数料が低いインデックスファンドを選べば、投資初心者も低リスクに運用できます。

「インデックスファンド」とは、日経平均株価などの経済指標と連動して値動きする投資信託です。

経済指標を上回る運用をめざす「アクティブファンド」というタイプもありますが、手数料が高いデメリットがあります。積極的な運用のため、多くの人が投資に携わるからです。

現在は、アクティブファンドよりインデックスファンドのほうが、結果的に運用益が大きくなるケースが大半です。

インデックスファンドは、投資先が似ていれば、運用結果はほぼ同じになります。つまり、なるべく手数料が低い商品を選んだほうが、運用益が大きくなります。

ネット証券は手数料が低い

手数料の低いつみたてNISAを多く扱うのは、ネット証券です。

大手銀行でも、つみたてNISAは購入できます。しかしネット証券に比べると、手数料がやや高めです。

特に楽天証券は、手数料の低いつみたてNISAも多く扱っています。楽天証券で低コストなつみたてNISAを買い、マネーブリッジで高金利な普通預金にすれば、投資と預金を同時に行えます。

楽天証券は、楽天ポイントで投資信託を買えたり、楽天カードで積立投信するとポイント還元を受けられたりします。

ポイントが貯まる点も考えると、より割安につみたてNISAが行えておすすめです。

マネーブリッジのより詳しい解説:

マネーブリッジのメリット・デメリット!楽天証券と楽天銀行の連携で金利倍増

長期的な貯金・資産運用のコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください