つみたてNISA、どこで始める?初心者こそ銀行ではなくネット証券がおすすめの理由

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

老後2,000万円問題が話題になってから、つみたてNISAに興味を持つ若い層が増えました。

つみたてNISAで選べる投資信託は、手数料が低く、最長20年間にわたって運用益が非課税になります。初めて投資する人も始めやすい仕組みです。

しかし、つみたてNISAは1つの金融機関で1口座しか申し込めません。銀行でも証券会社でも扱いがあり、どこで申し込むか迷う人も多いようです。

つみたてNISAにもっとも力を入れているのは、ネット証券です。選べる投資信託が多く、手数料が低い銘柄も多く取りそろえています。

大手の銀行や証券会社は、つみたてNISAにあまり注力していない印象です。

すでにメガバンクを給与振込口座に指定しているなら、そこでつみたてNISAを始めるメリットもあります。しかし私は、投資初心者こそ、ネット証券でつみたてNISAを始めるのをおすすめします。

今回は、銀行・大手証券会社・ネット証券で、NISA口座を開設するメリット・デメリットを解説します。

目次

つみたてNISA制度は共通

どの金融機関でつみたてNISAに申し込んでも、制度内容に差はありません。

つみたてNISAは、金融庁が定めた制度です。手数料が低く、初めて投資にチャレンジする人も安心して選べる投信しか、つみたてNISAとして販売できません。

たとえば、国内株式のインデックスファンド(日経平均株価などと値動きが連動する投信)は、信託報酬が0.5%以下でないと、つみたてNISAとして取り扱えません。

■つみたてNISAのルール

- 日本在住の20歳以上の人が利用可

- NISA口座は1人1口座まで

- 毎年40万円までの運用益が非課税【目安:毎月の投資額は3.3万円まで】

- 非課税期間は最長20年

- いつ引き出してもOK

- 長期の積立・分散投資に適した一定の投資信託(ノーロード、手数料が一定以下など)

※ノーロードとは、投資信託の初期費用「購入時手数料」が無料の投資信託です。

※よりくわしい制度内容は、金融庁公式サイトを参照

申し込む金融機関による違いは、選べる商品数や信託報酬、サポート内容にあります。

大手銀行のメリット・デメリット

メガバンクなどの大手銀行に口座があれば、つみたてNISAも同じ銀行で始められます。

預金と一緒に管理しやすいのはメリットですが、選べる投資信託の銘柄が少ないというデメリットもあります。

個人的には、わざわざ口座開設して、大手銀行のつみたてNISAを選ぶ必要はないと思います。

銀行口座と一括管理できる

銀行でNISA口座を開設する利点は、銀行口座とNISA口座を一緒に管理できる便利さです。

三菱UFJ銀行でNISA口座を開設すれば、ネットバンキング「三菱UFJダイレクト」で、預金とNISAの口座残高をチェックできます。

たとえば、アプリから最近の残高を見て「もう少し積立額を増やそう」と思ったら、そのまま積立額変更の手続きもできます。

銀行口座と証券口座を別に持つと、それぞれ別のアプリやマイページからログインの必要があります。

口座が増えると管理が面倒だと思う人は、メインバンクでつみたてNISAに申し込むと楽です。

取扱銘柄は少なめ

大手銀行が取り扱うつみたてNISAは、銘柄が少なめです。

もっとも取扱銘柄が多い三菱UFJ銀行は12種類、銘柄数が少ない三井住友銀行は4種類しか選べません。

投資初心者にとっては、「迷わず選べる」というメリットでもあります。

■大手銀行 つみたてNISAの取扱銘柄

| 銀行 | つみたてNISAの銘柄数 | ラインナップの特徴 |

|---|---|---|

| 三菱UFJ銀行 | 12本 | インデックスファンドだけでなく、アクティブファンドも選べる。 |

| 三井住友銀行 | 4本 | 日本株・海外株・米国株のインデックスファンド、バランス型の4本に厳選。 |

| みずほ銀行 | 6本 | 日本株・海外株・バランス型。バランス型のなかでも堅実型/標準型/積極型を選べる。年金積立専用あり。 |

| りそな銀行 | 4本 | すべてインデックスファンド。バランス型・日本株・先進国株にくわえて、新興国株もあり。 |

大手4行のつみたてNISAを比較すると、積極運用のアクティブファンドを扱っているのは三菱UFJ銀行のみでした。

基本的には、日経平均株価やTOPIXなどと連動するインデックスファンドから選ぶことになります。

はじめは、低コストなインデックスファンドを選べば問題ありません。しかし、資産運用に慣れ、アクティブファンドなどのほかの投資信託も運用したくなったときに、選択肢が狭くなってしまいます。

■インデックスファンド・アクティブファンドの違い

インデックスファンドは、経済指標の値動きと連動した運用をめざします。信託報酬が低めで、運用益を食いつぶすリスクも低くなります。

対してアクティブファンドは、それ以上の運用結果を積極的にめざします。インデックスファンド以上のリターンが期待できますが、信託報酬は高めです。

アクティブファンドの実績は、ファンドマネージャーの腕次第です。実績などを見て慎重に選ぶ必要があります。

支店でしかできない手続きも

大手銀行のメリットは、支店窓口で相談できることです。銘柄選びや運用方針に迷ったときなど、プロにアドバイスをもらえます。

一方、銀行によっては、つみたてNISAの申し込みや解約が窓口でしかできない場合があります。

特に解約(投資信託の売却)手続きは、窓口のみです。個人的には大きなデメリットだと思います。

仕事などで多忙な人は、窓口営業時間の平日9~15時に支店に行くのが難しいと思います。支店に行ける日まで間隔があき、その間に基準価格が下がる可能性もあります。

■大手銀行 つみたてNISAの手続方法

| 銀行 | NISA口座開設申込・売却 |

|---|---|

| 三菱UFJ銀行 | 三菱UFJダイレクトから可 |

| 三井住友銀行 | SMBCダイレクトから可 |

| みずほ銀行 | みずほダイレクトや投資信託口座開設アプリから可 |

| りそな銀行 | りそなマイゲートから可 |

| ゆうちょ銀行 | 窓口のみ(投資信託口座を持っていればネットでもNISA口座を開設可) |

| 東京スター銀行 | 窓口・郵送 |

大手証券会社は本格的な投資をしたい人向け

野村證券、大和証券などの大手証券会社でも、つみたてNISAに申し込めます。来店不要で、投資信託口座もNISA口座も開設できる会社が大半です。

大手証券会社がおすすめなのは、将来的には幅広い資産運用にチャレンジするつもりがあり、まずはつみたてNISAから始めたいという人です。

大手証券会社のメリットは、規模の大きさや取り扱い商品の多さ、そしてアナリストのスキルの高さです。営業担当に専門的なアドバイスをもらいながら、幅広い投資ができます。

しかし、つみたてNISAに力を入れる大手証券は少なめです。

野村證券が扱うつみたてNISA対象ファンドは7本、大和証券はもう少し多めの22本です。大手銀行と同じくらいのラインナップです。

ネット証券のメリット・デメリット

ネット証券は、つみたてNISAの取り扱い本数が多く、幅広い銘柄から選べます。

実店鋪を持たないことで運営コストをカットしているので、大手銀行や大手証券会社より手数料が低い投信も扱っています。

デメリットは、店頭窓口で直接相談できない点です。けれども、基本的な投資信託の選び方さえ押さえれば、誰でもお得につみたてNISAを始められます(くわしくは後述)。

銘柄が多く、信託報酬が低い

ネット証券最大のメリットは、取り扱い銘柄が多い点です。

大手銀行よりもラインナップが豊富で、手数料の低い投資信託も多く扱っています。

大手銀行のつみたてNISAは、信託報酬の相場が0.2~1.0%くらいです。ネット証券では、信託報酬0.1%以下の投信も多くあります。

投資信託のなかでも最低水準の手数料なので、お得に運用できます。

■ネット証券 つみたてNISAの取扱銘柄(記事執筆時点)

| 銀行 | つみたてNISAの銘柄数 | 最低信託報酬 |

|---|---|---|

| SBI証券 | 179本 | 0.0938% |

| 楽天証券 | 181本 | 0.0968% |

| マネックス証券 | 152本 | 0.0938% |

| auカブコム証券 | 164本 | 0.09% |

ネット証券のつみたてNISAで、特に信託報酬が低い投信は「ニッセイ外国株式インデックスファンド」「eMAXIS Slim 先進国株式インデックス」です。

どちらも、海外株式の値動きと連動する、インデックス型の投資信託です。

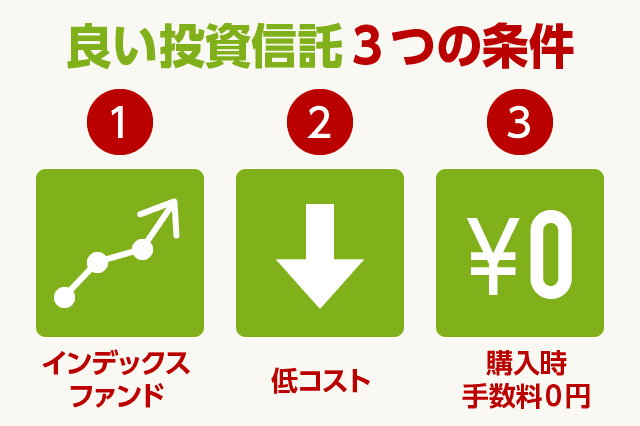

インデックス型投資信託は、どの投資信託を選んでも、運用結果に大きな差が出ません。日経平均株価や、NYダウなどの値動きと連動するからです。

ですので、投資先や運用方針が似ている投資信託のなかから、もっとも手数料の低い商品を選ぶのが、基本的な選び方です。

信託報酬は、運用益から自動的に差し引かれ、信託報酬が低いほど手元に残る利益が多くなります。

利益の出しやすさから見ても、手数料が業界最低水準の投資信託を選べるネット証券は、メリットが大きいといえます。

100円から積立できる

ネット証券は、100円から積立投資信託が始められるのが一般的です。つみたてNISAも、100円から始められます。

銀行や大手証券会社では、最低積立金額は1,000円からが多めです。三井住友銀行など、一部の金融機関では1万円からしか積み立てられません。

投資に不安がある人は、ネット証券の少額積み立てから始めると安心です。

積立金額は、いつでもネットから増額できます。最初は無理のない少額から積み立て、給料が上がったら積立金を増やすのも可能です。

ポイントが貯まる・使える

ネット証券のなかには、投資信託の購入や運用でポイントが貯まる会社もあります。

自社ポイントが貯まる証券会社が多いなか、以下2社は、買い物にも使えるポイントが貯まります。

■ネット証券で貯まる・使えるポイント

- SBI証券:Vポイント、Pontaポイント、dポイント

- 楽天証券:楽天ポイント、JMBマイル

楽天証券のつみたてNISAを楽天カードで決済すると、ポイントがもらえます。

貯まったポイントは、投信の購入につかえるほか、楽天市場などでの買い物にも使えます。

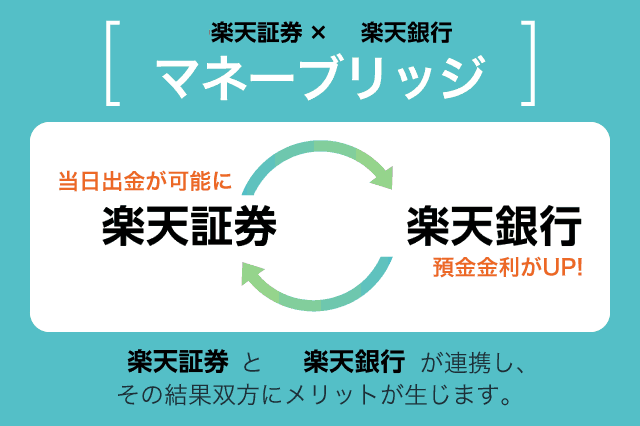

スイープサービスで銀行の預金金利が上がる

ネット証券は、ネット銀行との口座連携にも積極的です。

証券会社と同グループの銀行と口座を連携すると、資金移動がスムーズにできたり、入出金の手数料がかからなくなったりします。

このような口座連携サービスを「スイープサービス」といいます。

■ネット証券とネット銀行のスイープサービス例

- SBI証券:住信SBIネット銀行

- 楽天証券:楽天銀行

- auカブコム証券:auじぶん銀行

メガバンクも、スイープサービスは扱っています。たとえば、三井住友銀行は、SMBC日興証券との口座連携が可能です。

しかし、スイープサービスを利用するメリットは、ネット証券・ネット銀行のほうが大きくなります。

特にSBI証券と楽天証券は、スイープサービスを利用するだけで銀行の預金金利がアップする優遇が評判です。

SBI証券・住信SBIネット銀行のスイープサービスを「SBIハイブリッド預金」、楽天証券・楽天銀行のスイープサービスを「マネーブリッジ」といいます。

これらを利用すれば、つみたてNISAで資産を増やすだけでなく、円預金でも優遇金利で貯金ができます。

ATM手数料や振込手数料がお得になるケースもあり、銀行取引がスムーズになります。

あわせて読みたい:

SBIハイブリッド預金と楽天銀行マネーブリッジを比較してみた

窓口相談は原則できない

ネット証券のデメリットは、対面でプロに相談できない点です。

手続きもすべてネット完結です。スマホやパソコンでの取引に不安があると、使いづいらかもしれません。

しかし、スマホさえあればいつでも取引できるのが、ネット証券のメリットでもあります。仕事などでいそがしく、窓口に行く時間がない人に向いています。

通勤中でも、投資信託を選び、つみたてNISAの売却手続きもできます。

初心者こそネット証券・ネット銀行のW使いがおすすめ

つみたてNISAを購入できる金融機関のなかで、大手銀行・大手証券会社・ネット証券を比較しました。

初めて投資する人や、なるべく安全に資産運用したい人におすすめなのは、ネット証券です。

一番の理由は、手数料が低いインデックスファンドが豊富だからです。手数料の低いインデックスファンドは、初心者でも安心して運用できる投資信託の定番です。

ネット証券の投資信託検索ページで、つみたてNISA対応のインデックスファンドを「手数料の低い順に並べ替え」すれば、かんたんに選べます。

投資だけでなく、堅実な貯蓄もしたい人は、楽天証券と楽天銀行の口座連携「マネーブリッジ」がおすすめです。

マネーブリッジを利用すれば、普通預金金利が大きく引き上がります。メガバンクの定期預金よりも高金利です。

楽天銀行の普通預金を貯金用口座に使えば、定期預金並みの利子が受け取れてお得です。

楽天証券で、毎月3,000円をつみたてNISAで運用するとします。マネーブリッジに登録し、楽天銀行に毎月1万円を入金すると、3,000円は投資信託として運用、7,000円は高金利な円預金で貯蓄できます。

マネーブリッジの利用に手数料は発生しないので、手軽に利用できます。

あわせて読みたい:

楽天ポイントを使って100円から積立ができる楽天証券の投資信託

初心者向けの資産運用コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください