低リスクで年利5パーセント超の利回りを目指せる資産運用先まとめ

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

年利5%以上の利回りを低リスクで実現する資産運用について、投資初心者の方にもわかりやすく解説します。

近年はマイナス金利政策により、銀行で10年などの長期定期預金を組んでも、ほとんど利息が得られません。バブル期には6~7%あった預金金利は、現在は年0.001~0.1%とゼロに近い水準まで下がりました。

預貯金だけでは資産が増やせない今、老後に備えるには資産運用が不可欠です。銀行預金の代替策として、なるべく安全に5パーセント超の利回りが確保できる資産運用先をまとめました。

目次

利回り5%は十分実現できる目標

年0.1%の定期預金でも「高金利」といわれる今日、「利回り5%を目指す」と聞くとハイリスクな投資が必要そうだと思うかもしれません。

利回り5%は、決して高すぎる目標ではありません。経済成長で物価が上昇することを考えると、5%の利回りはクリアしていきたいところです。

日本銀行は、物価上昇率2%を目指すとしています。つまり、2%を下回る利回りだと、物価が上がるスピードに追いつけず、資産が目減りするリスクがあります。

物価上昇率2%を達成すると、100円で買えるパンは毎年102円、104円、106円……と値上がりし、10年後には120円になります。

給料や資産も毎年2%ずつ増えないと、家計が厳しくなっていきます。

実際に、消費者物価指数は年々上昇しています。日常生活では実感が薄いかもしれませんが、暮らしに必要なお金は増えています。利息がほとんど増えない預貯金だけでは不十分です。

▼消費者物価指数の推移

農林水産省 公式サイト「我が国・主要国における食料の消費者物価指数の推移(2020年2月)」より引用

利回り5%で資産運用できれば、物価の上昇に負けることなく、将来にそなえる資金も着実に増やせます。比較的低リスクな運用でも、コツコツと長期運用すれば、利回り5%は実現可能です。

これ以上の利回りを目指すと、リスクの高い投資も必要になってきます。余裕資金が十分ある(=リスク許容度が高い)人なら、ハイリスクな運用にもチャレンジしてみてよいかもしれません。

しかし、この記事を読んでいる人は「安定性を重視したい」と考えていると思います。まずは利回り5%で十分な資産を作ってから、より高利回りな運用を考えてもよいと思います。

今は、数年前と比べると資産運用を始めるハードルが低くなりつつあります。少額でもよいので、早くから資産運用を始めて、長期運用していくことが重要です。

政府は、節税効果のあるNISAとiDeCoを推奨しています。一部のネット証券は、100円から投資信託を購入できるようにするなど、投資の敷居を下げています。楽天証券は、楽天スーパーポイントで投資信託を買い付けできます。

では、実際におすすめの資産運用先を解説していきます。

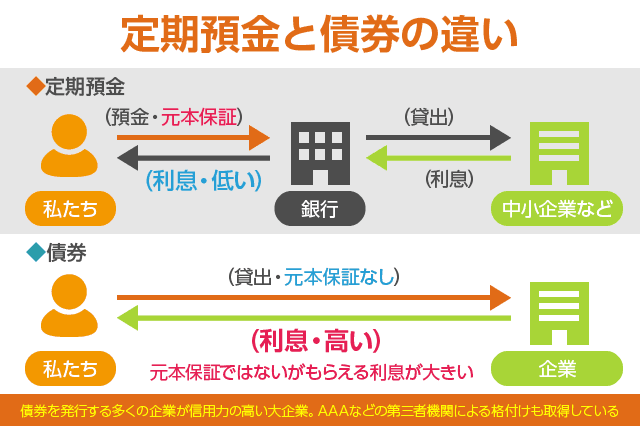

安全性にこだわるなら債券を選択

想定利回り:定期預金相当~2%程度

元本保証にこだわるのであれば、定期預金や国債以上の運用先はありません。

しかし、昨今の金利情勢で、定期預金や国債の利回りは低下しています。元本保証とはいえ、魅力的な運用先ではなくなっています。インフレになると不利になる運用先です。

定期預金より利回りが高く、安全性も高い運用先としておすすめなのは、個人向け社債です。

社債とは、事業者が発行する債券です。償還日(満期)までに企業が破綻しない限り、元本が戻ってくる安全な運用先です。

営業成績が安定している大手企業なら、倒産リスクも低いため安全に運用できます。JR東日本などの鉄道会社や、三井不動産のような大手不動産会社などが発行しています。

個人向け社債は、証券会社を通じて購入できます。

リターンが大きい投資でリスクを最小限に抑える方法

定期預金などの元本保証商品は、利回りが低くても確実に貯蓄していきたい人に向いています。生活防衛資金など、急な出費に備えるためのお金の預け先などに最適です。

より高い利回りを目指したいのであれば、元本保証ではない投資にも目を向ける必要があります。株式や投資信託は、債券などに比べると利回りが高いぶん、リスクも高くなるのがデメリットです。

少しでもリスクを下げるために必要なのは分散投資です。資産を分散し、長期投資によって「時間」も分散すると、リターンを一定に保ちながらリスクを軽減できます。

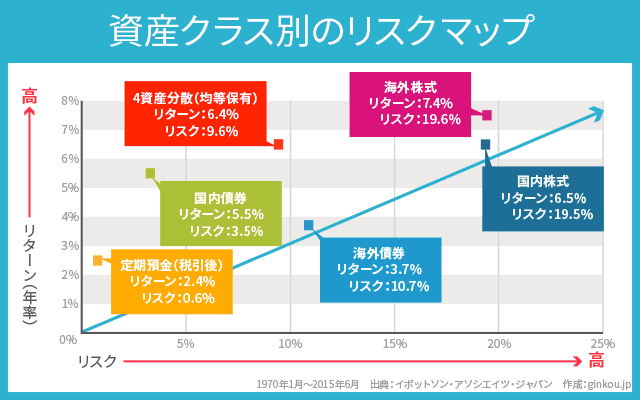

資産運用の方法ごとのリスク・リターンは、以下のとおりです。1970年~2015年のリスク(標準偏差)とリターンに基づいたリスクマップです。

海外株式(紫)や国内株式(青)だけで運用すると、リターンが高くなるかわりに、リスクも上がります。定期預金(黄色)や債券(黄緑・水色)のみだと、低リスクではあるものの、リターンも減ります。

国内・海外の株式と債券に分散投資(オレンジ色)すると、株式のみの運用よりリスクを下げられるうえに、年率6.4%のリターンを得られることを示しています。

では、具体的な投資商品のうち、リスクが少なくおすすめのものを順に見ていきます。

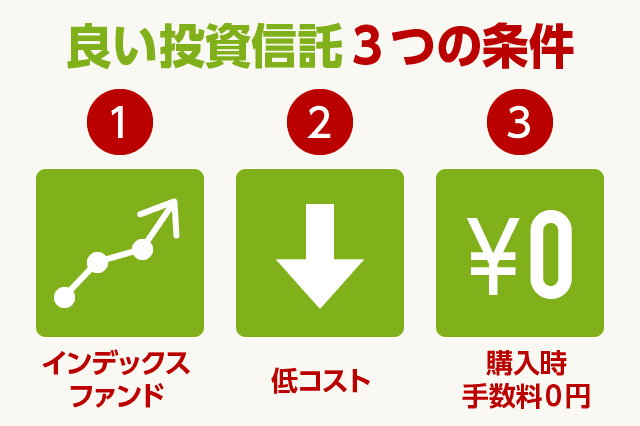

インデックスファンド(投資信託)

想定利回り:年率7%程度

元本保証ではない資産運用のうち、低コストでリスクも低めなのはインデックスファンドという投資信託です。

インデックスファンドとは、日経平均株価やTOPIX(東証株価指数)に連動する投資信託のことです。

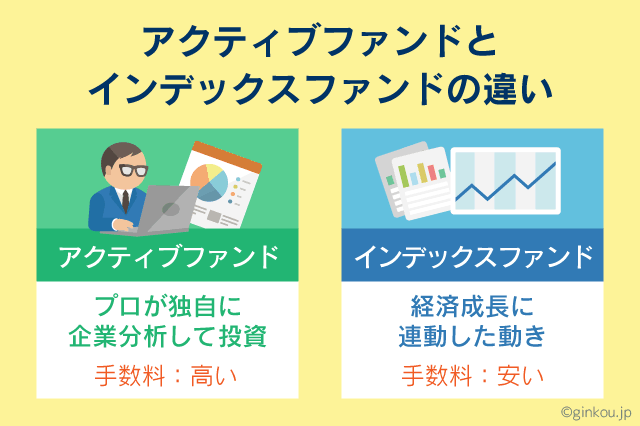

投資信託を大きく分けると、インデックスファンドとアクティブファンドの2種類があります。長期的には、インデックスファンドがアクティブファンドのリターンを上回るといわれています。

インデックスファンドはアクティブファンドより低コストで運用できるからです。

- インデックスファンド

- 日経平均株価やTOPIXを指標にし、低コストかつ景気に連動した投資ができる。

- アクティブファンド

- 日経平均株価などの経済指標を超える成果を目指し、積極的な運用を行う。アナリストなどの人件費や運用コストがかかるため、手数料は高め。

資産運用会社が企業分析などを行い、積極的な運用を行うアクティブファンドは、手数料が割高です。十分な運用成果が出ないと、運用益を手数料が圧迫する可能性があります。

インデックスファンドは日経平均株価などに連動して動くため、低コストな商品が多めです。景気が拡大すれば運用成果が上がるため、わかりやすい点もメリットです。

定期的に分配金を出すインデックスファンドでも、分配金をすべて再投資すると、複利効果を得られます。

分配金を再投資し、複利効果を最大にすると、TOPIXの長期的なリターンはおおむね年率6%~7%に落ち着くといわれています。

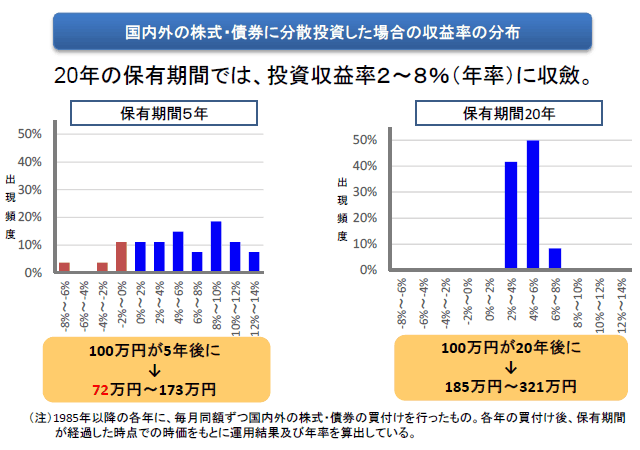

具体例として、金融庁が公開している「つみたてNISA」の利回り資料を見てみます。

金融庁 公式サイト「つみたてNISA Meetup(2017年12月22日)」より引用

投資期間が5年だと、リターンにばらつきがあります。しかし、国内外の株式・債券に20年間、毎月同額を積み立てると、年率2%~8%の利回りを得られる可能性が高いことを示しています。

つみたてNISAには、運用益が非課税になるという税制メリットもあります。本来運用益から差し引かれる20.315%の税金がかからなくなり、売却時に利益を全額受け取れます。

節税できるぶんも考慮すると、実際の利回りはより高くなります。

老後資金のための資産運用であれば、「iDeCo(個人型確定拠出年金)」で投資信託を購入するのもおすすめです。

iDeCoは、運用益が非課税になるだけではなく、掛け金が全額所得控除となります。住民税と所得税の計算に用いる所得が減り、節税になります。

経済情勢によって上下する運用成果と違い、税制優遇は確実にメリットを得られます。iDeCoを活用すれば、老後資金の積立中もお得です。

J-REIT(不動産投資信託)

想定利回り:年率5%程度

J-REIT(ジェイリート)とは、東京証券取引所に上場している「上場不動産投資信託」のことです。

不動産投資には多額の資金が必要となりますが、J-REITであれば数万円~数十万円から不動産投資をスタートできます。

J-REITは株式投資に似ているため、日々の値上がり・値下がりはやや大きめです。利回りはJ-REITの銘柄を買った値段(株価)によって変わってきますが、概ね3%~7%の利回りで運用できます。

J-REITは、投資家たちから集めたお金を元手に、大規模なオフィスビルやマンションを購入します。

所有不動産から得られる賃料収入を「分配金」として、年2回(または1回)投資家に分配するシステムです。分配金の源泉が不動産の賃貸収入であることから、安定した利回りが確保できます。

六本木ヒルズや有名なタワーマンションなど、大規模不動産はJ-REITが大家になっていることが多いです。

言い換えると、J-REITに投資をすると、私たちが間接的に六本木ヒルズやタワーマンションの一部を保有できるということです。

デメリットとしては、現物の不動産投資や、非上場の不動産投資ファンドの場合、簡単には売却することができません。

J-REITには日々の値上がり・値下がりがあるため、分配金収入のほかに値上がり益を得ることもできます。

基本的にJ-REITの価格は不動産の鑑定評価額にもとづいているため、不動産市況が好転して物件価値が上がればJ-REITの価格(株価)も上がると考えて良いと思います。

短期的な運用を除けば、理論上は保有物件の価値がJ-REITの株価の裏付けとなっています。

不動産に投資するJ-REITに対して、太陽光発電施設などのインフラ施設を投資対象とするインフラファンドというものもあります。

不動産の賃貸収入を分配金の源泉としているJ-REITと異なり、東証インフラファンドに上場している銘柄は「太陽光発電所などの再生可能エネルギー」の売電収入を分配金の源泉としています。

メガソーラーは固定価格買取制度によって20年間は決まった価格で売電できることが決まっているため、不動産と同様に安定した収益が確保できます。

利回りも、6%~8%程度と、J-REITよりもやや高くなっているのがポイントです。

J-REITもインフラファンドも、証券会社を通じて売買が可能です。

証券会社での取り引きには、取引手数料がかかります。手数料を節約するために、大手証券会社ではなくネット証券を利用することをおすすめします。

ネット証券の業界最大手は、SBI証券です。ネット証券がはじめての人にもおすすめです。私もSBI証券をよく使っています。

SBI証券は、住信SBIネット銀行と口座を連携させると、資金移動がスムーズになります。銀行のATM手数料や振込手数料もお得にしやすくなります。

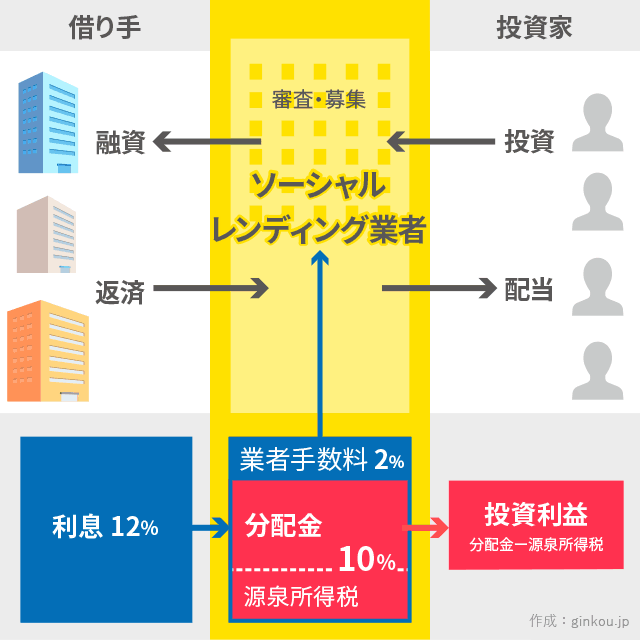

ソーシャルレンディング

想定利回り:年率5%~12%程度

ソーシャルレンディングとは、私募ファンドを通じて中小企業に対して融資を行い、その利息収入を分配金として得る資産運用です。「投資型クラウドファンディング」と似ています。

投資型クラウドファンディングが「出資」なのに対し、ソーシャルレンディングは「融資」です。そのため、あらかじめ利回り(金利)と返済期間が決まっています。

融資に際し不動産担保などを取得しているため、万が一貸付先が借りたお金を返せなくなっても、担保の売却で資金回収できるのが特徴です。

■ソーシャルレンディング

- ファンドを通じて融資を行う

- リターン(利息収入)はあらかじめ決まっている

- 元本の返済期間は最初から決まっている

- 貸し倒れ発生時は担保を売却して資金回収を図る

■投資型クラウドファンディング

- ファンドを通じて出資を行う

- リターンは出来高制なので変動する

- 元本の返済期間が決まっていないことも多い

- 貸し倒れ発生時の資金回収が難しい

こう見ると、投資型クラウドファンディングよりソーシャルレンディングのほうが、低リスクに見えます。

しかし実際は、投資型クラウドファンディングが融資先の透明性に務めているのに対して、ソーシャルレンディングは貸付先の業績等がやや不透明です。

短期資金の融資とはいえ、利回りが5%~12%と非常に高く、今後デフォルト率(貸し倒れ率)が上がってくる可能性もあります。

こうした理由から、ソーシャルレンディングは倒産寸前の危ない会社に融資しているのではないか?という指摘もあります。

高利回りの裏には高いリスクが潜んでいるため、投資案件を見極める力が必要になる投資商品といえます。

投資型クラウドファンディング

想定利回り:年率8%~未知数

投資型クラウドファンディングにはさまざまな形がありますが、ここではソニー銀行が新サービスとして立ち上げた「Sony Bank GATE」を例に解説します。

Sony Bank GATEは、国内で初めて銀行が立ち上げた投資型クラウドファンディングサービスです。

ある程度、事業計画の見通しが立っているベンチャー企業に対して出資を行い、その売上目標の達成率に応じてリターンが得る仕組みです。

株式投資と違い、私たちのお金は「Sony Bank Gateがその企業へ出資するために作ったファンド」への出資となります。当初予定していたプロジェクトが完了した時点で、「元本とリターン」が返ってきます。

「ベンチャー企業への出資」というとリスクが高そうに思えますが、特定のプロジェクトに対する「一時的」なファンド出資なので、定期預金と同じように「運用期間」があらかじめ決まっています。

事前審査、事業計画のチェックや投資案件の進捗管理を、すべてソニー銀行が行う安心感もあります。

以下は、Sony Bank GATE(ソニーバンクゲート)の第一号となった案件です。

■ファンド名

スマートホームIoTデバイスeRemote pro事業化ファンド

■概要

開発事業者である株式会社リンクジャパンに対して、開発商品を事業化するための資金をファンドを通じて出資。事業化後の目標売上の達成率に応じて利益の分配が行われる。

事業の内容は、スマートフォンを使ってあらゆる家電をリモコン操作できる製品の開発。事業計画書の閲覧なども可能です。

この企業はベンチャー企業ですが、今期(3期目)の売上高は中間決算の時点で前期を上回っており、売上高の伸び率が著しい成長企業です。また、前期(2期目)と今期(3期中間時点)で黒字を達成しています。

■運用期間

2017年09月01日~2018年07月31日(繰上の可能性あり)

■期待リターン

投資額の1.07倍(税引き後1.05倍)

※つまり、100万円を出資した場合は運用期間終了時点で107万円(税引き後105万円)を受取る計算。

年換算した場合の利回りは、年利8.013%(税引後年利 6.377%)

分配金は、預金金利などと同様に20.42%の税金が差し引かれます。

■手数料

私たち出資者が負担する手数料は0円。

企業側(この場合は株式会社リンクジャパン)が負担する手数料は、

・資金調達額の5%

・会計期間中における本匿名組合事業の売上高に対して1%

■その他

申込にはソニー銀行の口座開設が必要です。

投資型クラウドファンディングにはリスクもありますが、企業業績を見る限りでは、倒産してお金が返ってこなくなる可能性は低そうです。

分配は売上目標の達成率によるため、、期待リターンが予定を下回る可能性もあります。けれども、1年弱の投資で年利8%で運用ができれば、非常に魅力的な投資案件です。

Sony Bank GATEのような投資型クラウドファンディングのメリットは、数万円程度の少額から出資できることです。

少ない資金で参加できるので、リスクをとってもよいと思える金額だけを出資できます。

年0.08%の定期預金へ100万円を預けるのと、利回り8%の投資型クラウドファンディングに1万円を出資するのは、同じリターンとなります。

10万円を投資する場合、以下2種類の資産運用の期待値がどうなるか計算してみました。

- 年0.08%の定期預金(元本保証)

- 年8%の投資型クラウドファンディング(貸し倒れの可能性あり)

確実に年0.08%のリターンが得られる定期預金は、期待値「80円」です。

次に、年8%のリターンが得られる可能性がある投資型クラウドファンディングは、貸し倒れ率を7.33%と見積もると期待値は「80円」と同じになります。

つまり今回のケースの場合、年8%の投資型クラウドファンディングでリターンを得られる確率が92%以上あると考えれば、期待値的には投資を選択する方が正しいです。

もし貸し倒れ率を5%と見積もった場合も期待値は2,600円と、定期預金の期待値を2,520円も上回ります。

なお、「スマートホームIoTデバイスeRemote pro事業化ファンド」については、期間内に製品完成に至らなかったため、途中で終了し、出資金の清算(返金)という結果に終わっています。

投資型クラウドファンディングの方がリスクは高いものの、1万円の出資で定期預金100万円分のリターンが得られる可能性があるのであれば、投資を検討する価値はあると思います。

元本保証でできる財テクもある

リスクが低めとはいえ、これらの資産運用は元本割れの可能性があります。かならず余裕資金で運用することをおすすめします。

元本割れを避けたい資産も作っておきたい場合には、元本保証の定期預金などが向いています。

定期預金以外にも、元本割れを防げる資産運用はあります。たとえば、1万円から手軽に始める国債投資や、電子マネー・クレジットカードなどを使った財テクが代表的です。

より安全性の高い資産運用については、次の記事で解説しています。

あわせて読みたい:

初心者おすすめの財テク10選 1万円から始める元本保証・低リスクな資産運用

定期預金のみの比較はこちら:

高金利!5年定期預金の利率ランキングTOP10

資産運用に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ