Sony Bank GATE(ソニーバンクゲート)の利回りと期待値がわかる記事

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ソニー銀行が、銀行が手がける投資型クラウドファンディングでは国内初となる「Sony Bank GATE(ソニーバンクゲート)」をリリースしました。

Sony Bank GATEとは、定期預金や投資信託とは違う、投資型クラウドファンディングという新しい金融商品です。

世の中に新しい製品・サービスを提供したい会社(挑戦企業)をソニー銀行が審査し、審査に通った企業に対して、私たちは少額から出資できます。

そして、その企業のプロジェクトが成功した場合、出資の見返りとして一定のリターンが得られるのが、Sony Bank GATEの特徴です。

投資型クラウドファンディングは、資金調達したいベンチャー企業(挑戦企業)とそれを支援してリターンを得たい投資家(支援者)を結ぶサービスです。

今回は、Sony Bank GATE(ソニーバンクゲート)のメリット・デメリット、そして利回りと期待値までを徹底検証。

定期預金や投資信託に代わる新しい金融商品として投資する価値が本当にあるのかどうかを調査しました。

目次

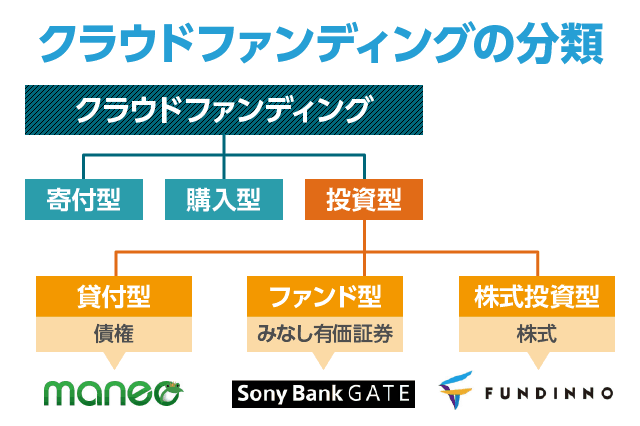

リターンが得られる投資型クラウドファンディング

クラウドファンディングは「寄付型」や「購入型」が有名です。

お金を必要としている人(挑戦者)がプロジェクトの概要をネットで公開し、私たちは支援者として小口の出資を行います。

挑戦者は集めた資金で製品やサービスを作り、その見返りとして完成した商品を支援者にプレゼントするなどして、恩返しをします。

しかし、今回ソニー銀行が始めた「ソニーバンクゲート」は「投資型クラウドファンディング」と呼ばれる部類のものです。

支援者が挑戦企業に対して小口の出資をする部分までは「寄付型」と同じですが、挑戦企業は集めたお金でプロジェクトを成功させ、その売上に応じて分配金をリターンとして返す必要があります。

私たちは支援者(投資家)として企業の事業内容を確認し、成功しそうだと思った企業に対して出資を行います。そして企業が成功した際に、リターンを得ることができます。

ソニーバンクゲートの仕組み

Sony Bank GATE(ソニーバンクゲート)の仕組みや特徴を理解するには、「第一号案件」を見るのが一番です。

ソニーバンクゲートで募集された第一号案件「スマートホームIoTデバイスeRemote pro事業化ファンド」を事例として説明します。

集めたお金はファンドを通じて出資する

ソニーバンクゲートの大きな特徴は、プロジェクト単位での出資に限定されていることです。

株式型クラウドファンディングには「ファンディーノ」などがありますが、ファンディーノはその企業に直接投資をし、私たち投資家が株式を引受けます。

未上場株は簡単には売買できませんから、その企業が他の企業に買収されるか上場することによってしか、基本的には資金回収ができません。

よって、資金回収が3年後になるのか5年後になるのかわからず、長期的な目線で企業の成長を待ち続ける必要があります。

しかし、ソニーバンクゲートは「投資家(支援者) → 今回のプロジェクトのために組成されたファンド → 企業(挑戦者)」という仕組みになっているため、私たちは企業の経営権を持ちません。

一方で、あらかじめ計画されていたプロジェクトが完了した時点で、プロジェクトの売上に応じて資金が返還されるので、投資家としても資金計画が立てやすいです。

ソニーバンクゲートでは、1年~3年程度で計画が完了するプロジェクトのみを扱います。

これまで、ベンチャー企業が資金調達をする時は、ベンチャーキャピタルからの出資を受ける必要がありました。

しかし、ベンチャーキャピタルは企業を上場させることによって出資金を回収するのが目的です。

よって、ベンチャーキャピタルは資金回収を急ぐあまり、企業の上場を無理に急がせたり、経営に口出しをすることがあります。

資金回収を急ぐベンチャーキャピタル(投資家)と、自分の事業を着実に育てたい経営者(挑戦者)の利害関係は、このような場面で対立します。

しかし、Sony Bank GATEのような投資型クラウドファンディングであれば、プロジェクト単位での出資にとどまるため、企業は経営の自由度を保ったまま資金調達ができるメリットがあります。

また、クラウドファンディングは多くの消費者(投資家)に自社製品を知ってもらうきっかけになるため、企業が話題作りやプロモーションの一環として利用することもあります。

どんな会社に出資できるの?

第一号案件は、スマートフォンを使ってあらゆる家電をリモコン操作できる製品を開発しているベンチャー企業への出資でした。

投資型クラウドファンディングでは、企業名や経営者の顔、ストーリーがしっかりと公開されているのが特徴です。

融資型クラウドファンディング(ソーシャルレンディング)などは、融資先の企業名や業績が公開されないため、本当に安心して出資できるのかどうかわからないというリスクがあります。

しかし、ソニーバンクゲートで扱う案件は過去の業績も含めてすべて公開されており、透明性の高い企業への投資が可能となっています。

Sony Bank GATEは国内ベンチャー企業のハードウェアプロジェクトを中心に展開し、2017年度は月ベースで2件で3年で70件、40億円規模を想定。

とはいえ、1社に対して1,000万円~1億円を募集し、多くの人から資金を集めるわけですから、創業したばかりのベンチャー企業への出資だと、リスク面が気になります。

ソニーバンクゲートではこの点を考慮し、創業期を脱してある程度事業モデルが完成し、ここから事業を拡大していくというステージの企業を投資案件として扱います。

実際、第一号案件となった「株式会社リンクジャパン」も、創業3期目の会社であり、すでに2期目、3期目(中間時点)ともに黒字化を達成していました。

もちろん、集めた資金の資金使途も明確となっており、事業計画書も事前に確認してから出資を判断できるようになっています。

Sony Bank GATEの利回り

利回りはプロジェクトごとに異なりますが、第一号案件の利回りは年率8%となっていました。

■運用期間

2017年09月01日~2018年07月31日(繰上の可能性あり)

■期待リターン

投資額の1.07倍(税引き後1.05倍)

※つまり、100万円を出資した場合は運用期間終了時点で107万円(税引き後105万円)を受け取る計算。

年換算した場合の利回りは、年利8.013%(税引後年利 6.377%)

※分配金は、預金金利などと同様に20.42%の税金が差し引かれます。

もちろん、8%という期待利回りは当初設定した売上目標を達成した場合の条件です。

売上が目標に達成しない場合は、その割合に応じて分配金のリターンも下がる条件になっています。

とはいえ、定期預金の何十倍ものリターンに相当するわけですから、投資対象としては魅力的です。

投資型クラウドファンディングは、多くの支援者から少額の資金を集めるというのが特徴です。

ソニーバンクゲートでも、1口あたり5万円~10万円から出資できます。また、1人あたりの出資額の条件は原則として500万円未満に設定されています。

期待値を調べてみる

「元本割れが怖いから投資はちょっと…」と思う方もいるかもしれません。

しかし、リターンが定期預金の何十倍も大きければ話は別です。

期待利回り8%のソニーバンクゲートの第一号案件について、期待値の計算を行ってみました。

◆定期預金

金利が年0.08%の定期預金は元本保証です。100万円を預けると確実に800円の利息がもらえます。

この場合、期待値は「800」となります。

◆Sony Bank GATE

期待利回りは年8%ですが元本保証ではありません。投資が成功した場合は100万円に対して8万円のリターンが得られます。

しかし、元本保証ではありませんから「どれくらいの確率で出資金が戻ってこないか?(つまりデフォルト率・リスク)」を考える必要があります。

この部分が投資家が予想するべきところです。

ちなみに、この案件が元本保証だった場合の期待値は「80,000」となります。

期待値が年0.08%の定期預金(元本保証)と同じ「800」になるレベルまでプロジェクトの成功率を引き下げると下記の結果となります。

- 年0.08%の定期預金(元本保証)の期待値は「800」

- 年8%の投資プロジェクト(成功率92.67%、7.33%失敗)の期待値は「836」

つまり、ソニーバンクゲートの第一号案件の成功率が92.67%以下(貸し倒れ率が7.33%以上)と予想するのであれば、この案件には投資せず定期預金に預けた方が良い計算となります。

一方で、「この投資案件の貸し倒れ率は少なくとも7.33%より低いだろう」と考えるのであれば、定期預金で元本保証の運用をするよりも、リスクをとって投資プロジェクトに賭けた方が良いということになります。

仮にこの案件の貸し倒れ率を5%と見積もった場合、期待値は26,000となります。つまり、100万円を投資すると平均して1回あたり26,000円の利益になるわけです。

もちろん、1回だけの挑戦では確率的に失敗してしまう可能性もありますが、期待値が高い方に賭け続ければ、回数を重ねるほど計算通りの結果に近づきます。

年0.08%の定期預金の場合、1回あたり確実に800円の利益は得られますが、貸し倒れ率5%で見積もったソニーバンクゲートで得られる投資利益との差は圧倒的で、1回あたり32.5倍の差が付きます。

これは言い換えると、リスクを取って投資を行い、無事に成功できればたった1回で定期預金32.5年分のリターンが得られることを意味します。

※税引前、年率換算で計算しています

リスクはあるの?

Sony Bank GATE(ソニーバンクゲート)は「投資」なので当然リスクはあります。元本保証ではないため、最悪の場合、出資金が全額返ってこなくなる可能性もあります。(企業が倒産した場合など)

しかし、ソニーバンクゲートでは、ソニー銀行が

- 投資案件の事前審査

- ファンドの運用

- プロジェクト開始後の経過報告

を行っており、少なくともソニー銀行の審査を通過した会社だけが投資案件として紹介されます。

また、プロジェクトが成功しなくても事業計画の売上の達成割合に応じて分配金が決まる仕組みとなっています。

手数料は無料

Sony Bank GATEの利用手数料は無料です。

資金調達をする企業側は、

- 資金調達額の5%

- 会計期間中における本匿名組合事業の売上高に対して1%

が必要となりますが、私たちは入出金手数料を含め完全無料で利用できます。(ソニー銀行の口座で出資金や分配金を管理します)

もちろん、ソニー銀行の口座開設も無料です。

Sony Bank GATEの申込方法と対象者

Sony Bank GATEは、ソニー銀行に口座を開設している20歳以上の方が対象です。

私も早速申し込んでみましたので、申込手順についてまとめます。

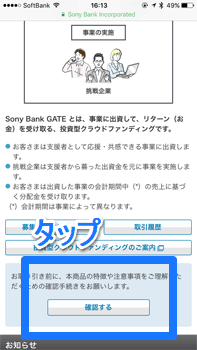

1.最初にソニー銀行のマイページにログインします。

2.項目一覧からSony Bank GATEをタップ

3.確認するをタップ

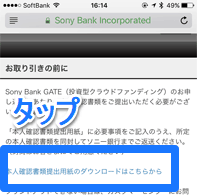

4.本人確認提出用紙(PDF)に記入する

5.本人確認書類(運転免許証やマイナンバーカードのコピーなど)を同封し、送付します。

ソニー銀行に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ