ソニー銀行住宅ローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

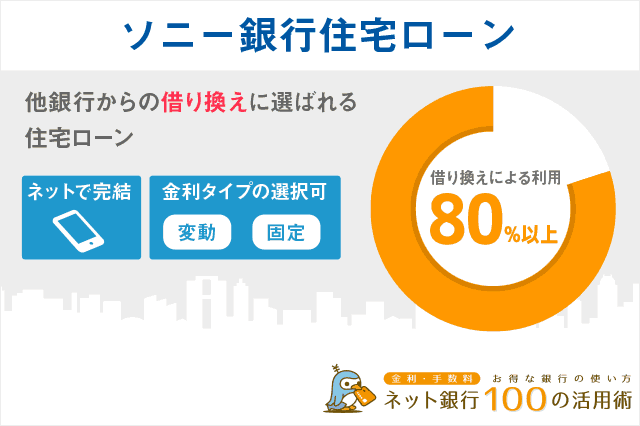

住宅ローン借り換えの方に人気のソニー銀行。

ソニー銀行の住宅ローンは、申し込みから契約までネットですべて完了します。

固定や変動といった金利の変更もネットで行える手軽さが魅力です。

保証料や繰上返済手数料も0円とシンプルなので、「住宅ローンにどれくらい費用がかかっているのか?」がわかりやすいメリットがあります。

ソニー銀行住宅ローンを利用している人の80%以上が「借り換え」による利用です。

新規の方ももちろんOKですが、ほかの銀行からの借り換えによってソニー銀行を利用している人が非常に多いというデータからも、ソニー銀行が「借り換えの方に選ばれている住宅ローン」であることがわかります。

また、「人工知能(AI)」を活用することで、住宅ローンの仮審査が最短60分で完了します。

※金額・手数料表記はすべて税込です。

目次

住宅ローン金利と種類

ソニー銀行住宅ローンには、3つの商品プランがあります。

どのプランを選択しても、変動・固定の金利タイプを途中で変更できます。変動金利から固定金利への借り換えは手数料無料です。

一方で、固定金利適用期間中に変動金利や新たな固定金利への変更をすると、金利タイプ変更手数料がかかります。

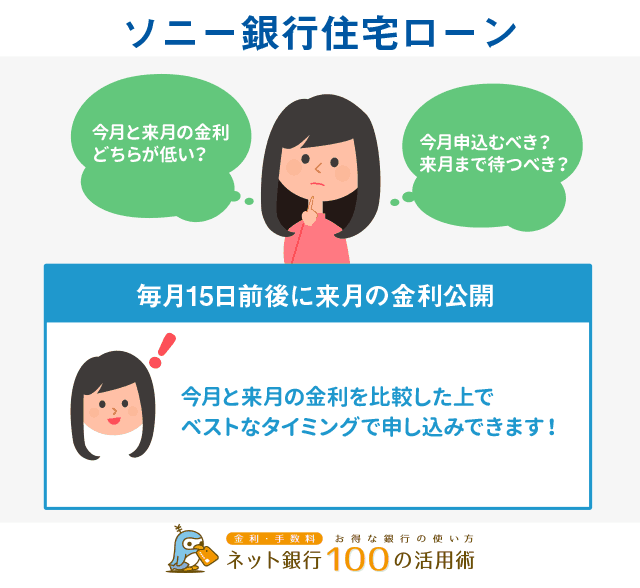

また、ソニー銀行は金利発表を先行して発表することで評判です。毎月20日前後に来月の金利が先行して公開されます。

ということは、まず申込みをしておいて、20日前後に金利が発表になるのを待ってから契約自体を今月にするか、翌月にするかを決めることができます。

事情があってローンの契約日を先送りできない場合、まずは変動金利で借り換えて、翌月の金利が発表になったら見比べて固定金利に切り替える、という裏技もあります。

ソニー銀行住宅ローンなら、ベストなタイミングを狙って申込みができます。

ちなみに、借入金利が決定するのは申込時ではなく「契約締結時」となります。

3つのプランの違いをわかりやすくまとめると以下のようになります。

- 変動セレクト住宅ローン

- 特徴:変動金利の引き下げ幅が大きい。変動金利を重視する方向け

- 金利引き下げ幅:変動金利適用期間中(-1.41%)、固定金利適用期間中(-0.95%)

- 取扱手数料:借入金額の2.2%

- 固定セレクト住宅ローン

- 特徴:固定金利の引き下げ幅が大きい。固定金利を重視する方向け(10年、15年、20年のみの利用)

- 金利引き下げ幅:固定金利適用期間中(-1.35%)、当初固定金利適用終了後(-0.65%)

- 取扱手数料:借入金額の2.2%

- 住宅ローン

- 特徴:変動・固定ともに一定の引き下げ幅。取扱手数料が安い

- 金利引き下げ幅:変動金利適用期間中(-1.05%)、固定金利適用期間中(-1.05%)

- 取扱手数料:一律44,000円

※物件の購入価格を超えてお借り入れの場合は金利が0.05%(年利)上乗せされます。

最新の金利は公式サイトにてご確認ください。

(最新の金利はこちら)

諸費用はどれくらいかかるか

ソニー銀行住宅ローンで借り換えをした場合、必要になる諸費用をまとめてみました。新規申込の場合は不要な諸費用も多く、低コストに抑えられます。

全額繰上返済手数料(現在契約中の銀行)

ソニー銀行住宅ローンで借り換えをする場合、現在契約している銀行の住宅ローンを全額繰上返済することなる。そのため、契約中の銀行への全額繰上返済手数料がかかる(銀行によっては繰上返済手数料が0円の場合もあり)。

取扱手数料(税込)

「変動セレクト住宅ローン金利プラン」、「固定セレクト住宅ローン金利プラン」なら融資金額の2.2%、「住宅ローン金利プラン」なら44,000円。

保証料

保証料0円。現在契約している住宅ローンで保証料を支払っている場合、借り換えによって残額が返金され、諸費用にあてられる。

印紙税

2019年6月から電子契約を導入したため、印紙税は不要(いままでは借入額が1,000万円以上5,000万円以下の場合は2万円、1億円以下なら6万円)。

登記費用

抵当権抹消費用と司法書士に支払う費用が合計10万円程度、登録免許税が借入金額の0.1%(場合によっては0.4%)。

印紙税0円というメリットは大きいです。ソニー銀行(住宅ローン金利プラン)の借換費用はダントツに低いといえます。

借り換えを検討する基準は「金利差1%以上、ローン残高1,000万円以上、返済期間10年以上」です。この基準を満たしていれば、住宅ローンの借り換えがメリットとなる可能性が高いです。

また、借り換え後の住宅ローン年数が10万円未満になってしまうと住宅ローン減税が受けられなくなるので、この点は注意しておきましょう。

ソニー銀行住宅ローンの審査基準と審査期間

ソニー銀行住宅ローンの審査基準ですが、前年度の年収400万円以上が条件となります。

年収が条件に組み込まれている審査基準の高さは、ソニー銀行住宅ローンのデメリットです。決して落とす審査をしているわけではないと思いますが、実際の口コミでは、審査落ちした声も少なくありませんでした。

一方で、勤続年数は申込条件に入っていないので、勤続年数が短い方でも申込可能です。

年齢

申込時に満20歳以上、65歳未満。完済時満85歳未満。

年収

前年度の年収が400万円以上(自営業の場合は申告所得400万円以上)。

国籍

日本国籍がある、または永住権を持っていること。

抵当権

物件にソニー銀行を第一順位とする抵当権が設定できること。

ネックとなるのは年収基準です。この点をクリアできれば、ほとんどの方は審査基準を満たしていると思います。

ソニー銀行住宅ローンの利用にあたっては、ソニー銀行の口座開設が必要となります。しかし、こちらは契約時に新規開設できるので、現時点でソニー銀行の口座を持っていない方でも仮審査は受けられます。

審査期間はそれぞれ1週間程度となります。

- 仮審査:申し込みから2日~6日 ← 最短60分に短縮

- 本審査:ソニー銀行に必要書類がすべて到着してから7日~10日

ネット銀行住宅ローンは郵送でのやり取りが中心となるため、上記とは別に書類の送付にかかる日数や、契約の締結にかかる時間もかかります。

トータルすると、申込から住宅ローンの契約、融資実行までの期間は1ヶ月半~2ヶ月程度が目安です。

審査落ちしてしまうと時間のロスが大きいので、複数の銀行に対して同時に仮審査を出しておくことをおすすめします。

AI(人工知能)の活用で仮審査がスピードアップ

ソニー銀行は2018年5月から、住宅ローンの仮審査にAI(人工知能)を活用しています。

上記でもお伝えした通り、これまでは申込みから約6日ほどかかっていた、仮審査結果を最短60分で回答。審査スピードを大幅に向上させています。

住宅ローンは、仮審査の後に本審査がありますが、仮審査の段階では正式な申込・契約をする必要がなく、複数の金融機関に同時に申し込めます。

現在の条件で住宅ローンの借入ができるか、できないかを知るための手段としても、AIを用いたソニー銀行住宅ローンの仮審査は活用できます。

おもな特徴

そのほか、ソニー銀行住宅ローンのおもな特徴を、メリット中心に見ていきます。

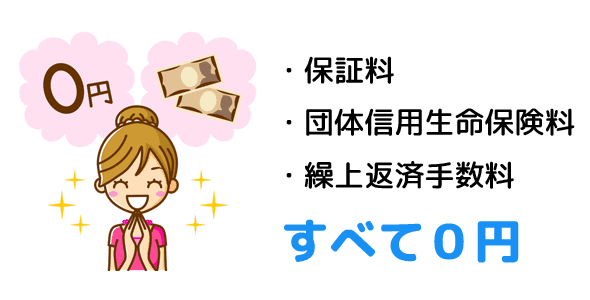

保証料・団信保険料が0円

ソニー銀行住宅ローンは保証会社を利用していないので、保証料がかかりません。団体信用生命保険料も、ソニー銀行負担なので無料です。

住宅ローンの利用にかかる手数料は原則、

- 取扱手数料

- 登記費用など

に限られるので、必要な費用が明確です。

繰上返済手数料も0円

ソニー銀行は繰上返済手数料も0円です。どの住宅ローンのプランを選んでも、無料で繰上返済ができます。

- 繰上返済は1万円から、返済手数料は無料(回数制限なし)

- 契約書類等の再提出も不要

また、ソニー銀行住宅ローンでは、固定金利と変動金利の変更手続きもネットから行えます。返済の途中で金利の環境が変わっても、いつでも柔軟に対応できるのがソニー銀行の強みです。

中古物件での利用もOK

住宅ローンによっては、中古マンションの購入資金には利用できないものもあります。

しかし、ソニー銀行住宅ローンなら、中古マンション、中古戸建での利用もOKです。

顧客満足度10年連続 No.1を達成

ソニー銀行の住宅ローンは、オリコン顧客満足度 住宅ローン部門で10年連続No.1を達成しています(2011年~2020年)。

ちなみに、ソニー銀行はヘルプデスク協会の「電話応対ランキング」や「日経金融機関ランキング」においても、五つ星・第1位を獲得しています。実績面は申し分ありません。

顧客対応のよさは、数あるネット銀行のなかでも間違いなくNo.1といえます。

すべての手続がネットで完結

ソニー銀行は店舗を持たないネット銀行です。

よって、住宅ローンの申し込みから契約まで、すべての手続がネットだけで完結し、窓口に出向く必要がありません。

また、どうしても対面で相談したい場合は、銀座プレイスにある、「コンサルティングプラザ」にて、専門のアドバイザーと向き合いながら相談することも可能です。

銀座まで行くことができない場合でも、ソニー銀行では顧客ひとりに対して専任のローンアドバイザーが担当してくれます。

必要書類の案内やわからないことなどはすべて、電話やメールを使ってアドバイザーが教えてくれるので、はじめての方でも安心です。

こんな人に向いてます

借り換えの方

ソニー銀行住宅ローンは、新規での申し込みももちろん受け付けています。

しかし、利用者の82%が借り換えでの利用となっている特徴があります。

つまり、最初に別の銀行で住宅ローンを組んでいた人が、ソニー銀行に借り換えをしているケースが極めて多いということです。

30代・40代の方

利用者の年齢としては、30代の方、40代の方がダントツです。

国土交通省のデータによると、新築の分譲住宅を買った世帯主の75%以上が、30代・40代となっているのですが、ソニー銀行の場合はこの割合が85%以上とかなり高いです。

先ほど、ソニー銀行は借り換えで利用している人が多いと書きました。

これらのデータから、20代、30代のときに分譲住宅を購入した人が、30代・40代になってソニー銀行住宅ローンへ借り換えをしていることがわかります。

また、住宅ローンの保障範囲を拡げるために、ソニー銀行へ借り換える方も増えています。

たとえば30代の方で、がん診断給付金100万円を医療保険なら一般的に3,000円程度、3大疾病の医療保障(逓減型1,000万円)をつけるなら1万円程度かかります。

40代だと、保険料があがります。しかしソニー銀行の場合、残高3,000万円、35年、ボーナス返済無しの場合、がん団信100なら+0.1%(約1,400円)、3大疾病や生活習慣病保障なら+0.2%(約2,800円)で付帯できます。

わずらわしい手続きが嫌な人

ソニー銀行はとにかく料金プランのわかりやすさや、手続きの柔軟性に強みがあります。

わかりにくい手数料体系が嫌な方や、変更手続きの面倒くささが嫌だという方に向いています。

- 保証料・団信保険料・繰上返済手数料がすべて0円

- 新規の申し込みから契約までネットで完結

- 変動・固定の切り替えもネットから可能

- 住宅ローン金利プランなら取扱手数料が一律44,000円

特に、繰上返済手数料は1万円から回数制限なしで無料です。ソニー銀行住宅ローン利用者の2人に1人が、繰上返済を活用し、返済総額を圧縮しています。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください