外貨預金のメリット・デメリットと知られざるリスク おすすめしないタイミングとは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

円預金と比較すると、外貨預金はやや敷居が高く感じる人も多いです。特に、外貨預金の元本割れリスクに不安を覚える人は多いと思います。

しかし、外貨預金は円預金を大きく上回る金利など、メリットも数多くあります。特に、円安のときは利益が生まれやすく、外貨預金にチャレンジしやすいタイミングです。

今回は、外貨預金が持つメリット・デメリットをまとめ、外貨預金を始めるのにおすすめのタイミングを解説します。

記事の最後には、外貨預金のデメリットをカバーするためのコツにも触れています。

目次

外貨預金のメリット

外貨預金のおもなメリットは、下記3点です。

■外貨預金のメリット

- 預金金利が高い

- 為替差益が得られる

- 世界経済に興味が持てる

預金金利が高い

外貨預金の最大のメリットは、高い預金金利です。通貨によっては、円定期預金の何倍も高金利で運用できます。

日本は長く低金利が続き、銀行で円定期預金を組んでいても利息がほとんどもらえません。日本より預金金利が高い国の通貨で外貨預金を利用すれば、多くの利息を受け取れます。

外貨預金には、普通預金と定期預金があります。円預金と同じく、外貨普通預金より外貨定期預金のほうが高金利な銀行がほとんどです。

外貨預金は、日本の銀行から利用できます。

たとえば、米ドル外貨預金を利用するために、アメリカの銀行で口座開設する必要はありません。

外貨預金の金利は、銀行や通貨によって異なります。特に、新興国通貨は高金利な傾向にあります。日本の円定期預金の何倍、何十倍の金利が適用されることも珍しくありません。

ただし、新興国通貨はハイリスク・ハイリターンです。金利の高さだけに目を奪われ、新興国通貨に資産を集中させるのはおすすめできません。

トルコリラや南アフリカランド、ブラジルレアルといった新興国通貨は、地政学リスク(政治的緊張などで将来の経済が不透明になるリスク)が高く、インフレ率が高いという特徴があります。

新興国がインフレになると、通貨の価値は下がります。その結果、円に対する新興国通貨の為替レートも長期的に下がり、為替差損益によって損失を被るケースが多いのです(くわしくは後述)。

初めて外貨預金をする人は、リスクの低い先進国の通貨から始めてみても良いと思います。先進国の外貨預金の定番は、「米ドル」や「ユーロ」です。いずれも、日本円で運用するよりも大きな利息が期待できます。

先進国通貨は為替レートが比較的安定しています。

為替差益が得られる

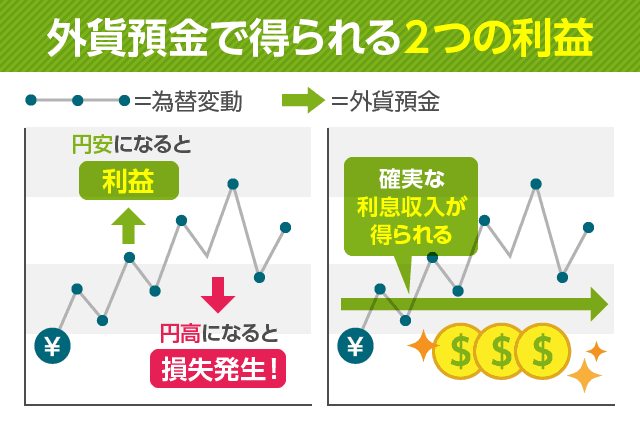

外貨預金は預金金利による利息だけでなく、為替差益(かわせさえき)も得られます。

為替差益とは、為替相場が変動することで生まれる利益のことです。日本で外貨預金をする場合には、為替レートが「円安」に進むほど、為替差益が生まれることになります。

最近はインフレの影響で「世界経済は長期的に円安に向かう」といわれています。その背景から、為替差益をねらい外貨預金を組む人も増えています。

逆に、外貨預金に預けたときより円高になると、損失が生じてしまいます。この点については、デメリットの項目でご紹介します。

世界経済に興味が持てる

私は、外貨預金を始めることで世界経済に興味が持てるようになることは、隠れたメリットだと思います。

外貨預金を始めると、日々の為替レートを気にするようになります。そのなかで、各国の世界情勢・経済やその国の文化などに興味が持てます。

これは私自身が経験したことです。

それまでは世界経済には興味がありませんでしたが、外貨預金を始めたことをきっかけに、世界の動向に目を向けるようになりました。

複数の通貨で外貨預金を運用すると、いろいろな国に興味を持てるようになると思います。外貨預金の取扱通貨数が多い銀行を利用すると、視野が広がるチャンスも多いかもしれません。

たとえば、ネット銀行大手のソニー銀行は、先進国から新興国まで12通貨の外貨預金を利用できます。

外貨預金のデメリット

外貨預金のデメリットは3点あります。それぞれのリスクを最小限に抑える方法とあわせて解説します。

■外貨預金のデメリット

- 為替差損による元本割れリスク

- 預金保護(ペイオフ)の対象外

- 為替手数料がかかる

為替差損による元本割れリスク

外貨預金は、為替変動によって利益を得られる場合もあれば、損失が出ることもあります。為替相場の変動で生じた損失は、為替差損(かわせさそん)といいます。

外貨預金で為替差損が生まれるのは、預入時より円高が進むときです。急激な円高になると、為替変動によって生まれる損失(為替差損)も大きくなり、場合によっては元本割れが起きます。

多くの人が外貨預金を避ける理由は、この元本割れリスクを負いたくないからだと思います。しかし、為替差損が生まれるのを避ける方法はあります。

円高のうちは外貨預金を解約せずに待ち、円安になってから解約すればOKです。

外貨預金を解約し、円預金に戻すタイミングは自分で選べます。為替レートが不利な時期は外貨預金で運用を続け、為替レートが有利になったタイミングで円預金に戻せば、元本割れを避けられます。

外貨定期預金の満期後は、外貨普通預金に払い戻されます。

その時点で為替差損が出る状況なら、すぐに円普通預金に戻さず、外貨普通預金に預け続けておけばOKです。

ただし、長期的な円高が続くといつまでも為替差益を得られない、いわゆる「塩漬け状態」になる可能性もあります。

外貨預金残高を外貨のまま使える銀行なら、海外で外貨普通預金を使い切るのも手です。たとえば住信SBIネット銀行やソニー銀行のデビットカードは、外貨普通預金の残高から直接引き落とせます。

預金保護(ペイオフ)の対象外

外貨預金はペイオフ(預金保護制度)の対象外です。銀行が破綻してしまったら、預金が全額戻ってこない可能性があります。

ペイオフとは、金融機関が破綻した際の預金残高のうち、1,000万円とその利息までを保障する制度です。

円普通預金や円定期預金は、ペイオフの対象です。1行あたりの預金を1,000万円までにしておけば、万が一の場合もお金が戻ってきます。

外貨預金を利用する際は、破綻リスクの低い銀行を選ぶと安心です。財務健全性の高い銀行を探す際は、自己資本率などをチェクするのがおすすめです。

自己資本率が突出して高いのは、日本初のネット銀行である「PayPay銀行」です。

PayPay銀行はリスクの高い融資を扱わず、堅実な経営をしています。その結果、メガバンク以上の自己資本率を保っています。

今まで破綻した銀行のほとんどは、ハイリスクな貸付を行ったことが原因です。具体例は、メガバンクや地方銀行が「事業者向け融資」や「不動産投資ローン」などです。

このような貸付を行わないPayPay銀行は、倒産リスクが低いと言えます。

為替手数料がかかる

円預金や円定期預金と違い、外貨預金は為替手数料(為替コスト)という手数料がかかります。

為替手数料とは、円から外貨への預入時と、外貨から円への引出時にかかるコストです。これらの両替レートの差が、為替手数料となります。海外旅行の経験がある人は、イメージしやすいかもしれません。

外貨預金の利用には手数料がかかりませんが、為替レートに実質的な手数料が乗せられていると考えるとよいです。

以下は、楽天銀行の為替レート例です。米ドルの預入レート(買いレート)と、払戻レート(売りレート)には、0.5円の差があります。つまり、楽天銀行は「米ドルの為替手数料は50銭」ということになります。

為替レートに差があるため、外貨に替えてすぐに円貨に戻すと損失が出ます。長く運用したとしても、金利と為替差益である程度の利益が出ていないと、手数料負けする可能性があります。

為替手数料は、銀行によって異なります。よって、外貨預金を利用する際は、金利が高く、為替手数料が低い銀行を選ぶことが重要です。

メガバンクや地方銀行より、ネット銀行のほうが金利が高く、為替手数料が低い傾向が強いです。特に、ネット銀行の為替手数料は、大手銀行の約4分の1程度と格安です。

外貨預金の利益は税金がかかる

外貨預金で得た利息や為替差益には、税金がかかります。人によっては確定申告が必要になるので、本格的に外貨預金を始めたい人は知っておくべきです。

- 受取利息

- 円預金と同じく、利息の受取時に20.315%が自動的に差し引かれる。利子所得として「源泉」徴収。

- 為替差益

- 会社員の場合、年収2,000万円以下かつ副業収入などが年間20万円以下なら確定申告必要。

年収2,000万円以上の人や副業収入が多い人、個人事業主の人などは「雑所得」として申告し、20.315%を納める。

※満期時の予約レートを設定する場合は、確定申告が不要になるケースあり。

外貨預金におすすめのタイミングとは

外貨預金は、預け入れと引き出しのタイミングに気をつけることで、損失を避けられます。具体的には、以下のタイミングを狙うことをおすすめします。

- 預け入れ

-

- 円高のとき

- 外貨預金の金利アップキャンペーン中

- 引き出し

-

- 外貨預金の預入時より円安のとき

外貨預金に預けるタイミングの基本は、「円高のときに預け、円安になったら引き出す」です。米ドル外貨預金に預けたいときは、米ドルの為替レートを確認します。

為替レートは、Yahoo!ファイナンスなどでリアルタイムにチェックできます。銀行のネットバンキングアプリで確認できる場合もあります。

▼例:Yahoo!ファイナンス 米ドル/円のレート

為替レートは、世界で政治的・経済的な出来事が起きると大きく動くケースが多いです。たとえば、新型コロナウイルス感染症の流行当初は、米ドルに対し急速な円高になった時期がありました。

ニュースを見て「もしかして為替レートに影響が出ているかな」と思ったタイミングにチェックするのも手です。

また、銀行の外貨預金キャンペーンもチェックすることをおすすめします。特にネット銀行は、外貨預金キャンペーンで大幅な金利アップをするケースが多めです。

外貨預金に力を入れるネット銀行比較:

高金利!外貨預金に強みを持つおすすめネット銀行まとめ

外貨預金の元本割れリスクを下げる方法

外貨預金で損失を避けるために大事なのは、預金金利が高く、為替手数料が低い銀行で運用することです。

しかし、それ以外にもリスクを下げる方法はあります。どの金融機関でも使えるテクニックから、金融機関の選び方まで解説します。

複数の通貨に分散

外貨預金をはじめとした資産運用のリスクを下げるには、分散投資は効果的です。

外貨預金の通貨を分散することで、ひとつの国の為替レートが下がっても、ほかの国の通貨でカバーできます。なるべく異なる値動きをする通貨に分散することで、よりリスク分散できます。

たとえば、値動きが安定している先進国と、高金利な新興国の通貨に分散するのも手です(例:米ドルとブラジルレアルなど)。

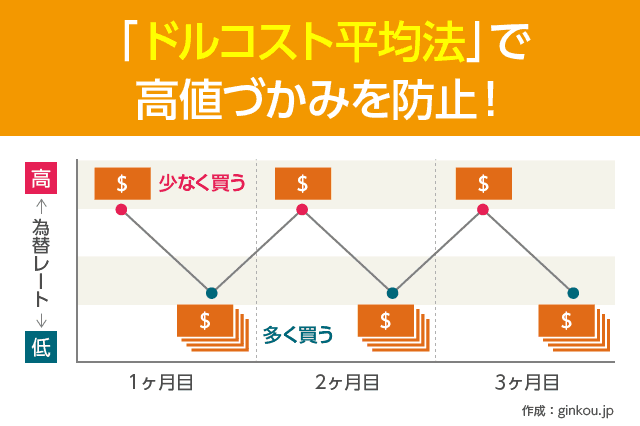

外貨積立

銀行によっては、外貨預金の積立購入が利用できます。定期的に同じ金額を積み立てることで、時間の分散になります。

外貨積立は、「ドルコスト平均法」という仕組みでリスクを分散できます。為替レートが変動しても一定金額で外貨を買い続けることで、平均の買付単価が高くなること(高値づかみ)を避けられます。

外貨積立では、「円の購入金額」を一定にして、外貨を定期的に買い付けます。毎月3万円の外貨積立をすれば、為替レートが1ドル105円でも110円でも、3万円を積み立てます。

円高のときは多めに外貨を買い付けられますが、円安のときは買い付ける外貨が少なくなります。

外貨のまま使える銀行に預ける

海外旅行や出張に行く機会がある人は、外貨預金に預けているお金を外貨のまま使える銀行を選ぶのも、リスク対策になります。

ほとんどの銀行は、外貨預金に預けたお金は、円に戻さないと使えません。資産運用のためだけに利用する外貨預金、というイメージです。

しかし、一部の銀行は、外貨普通預金のお金を外貨のまま使えます。その場合、外貨を円に戻す際の為替手数料がかかりません。

外貨預金を直接使える銀行のうち、特に外貨預金に力を入れいてるのはソニー銀行です。

ソニー銀行は、外貨預金で選べる通貨が12通貨あります。そのうち10通貨は、海外のデビット決済で外貨支払いが可能です。

■ソニー銀行 海外のデビット決済で外貨払いできる通貨

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- NZドル

- カナダドル

- スイスフラン

- 香港ドル

- 南アランド

- スウェーデンクローナ

ソニー銀行は外貨預金の金利も高めです。為替手数料は、外貨預金残高が増えるほど引き下がるという独自の優遇があります。

外貨預金の初心者から、本格的に資産運用を行う人まで、幅広く活用できるネット銀行といえます。

ソニー銀行のデビットカードの使い方はこちら:

Sony Bank WALLET

外貨預金 関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ