ペイオフとは 銀行預金1,000万円「以下」でもやっておきたい破綻対策も

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

今回は「ペイオフ」と呼ばれる預金保険制度の仕組みを、誰でもわかりやすく説明します。

銀行に預ける普通預金や定期預金は、ペイオフによって守られます。万が一、お金を預けている銀行が破綻しても、預金は1,000万円とその利息までは戻ってきます。

ただし、ペイオフの対象にならない預金も一部あるため、注意が必要です。

記事の終盤では、預金1,000万円「以下」でもペイオフ対策になる方法と、破綻リスクの低い銀行の見分け方も解説しています。

目次

元本1,000万円と利息を保護する仕組み

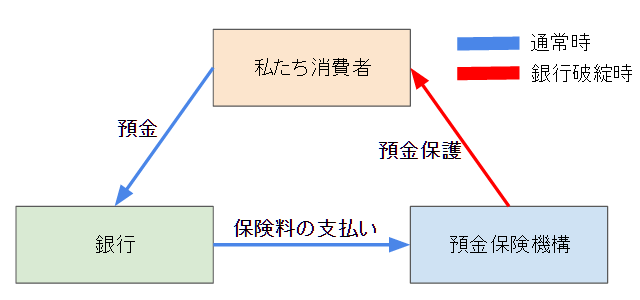

預金保険制度、通称ペイオフとは、銀行の円預金1,000万円とその利息までを保護する仕組みです。

この仕組みには、銀行と預金者だけでなく「預金保険機構」という組織がかかわっています。

日本国内の銀行は、預金保険機構への加盟が義務づけられています。銀行は預金保険機構に、保険料(年率0.03%~0.1%程度)を毎年支払っています。

※私達が、預金保護機構に直接手数料を支払うことはありません。

万が一銀行が破綻した際は、元金1,000万円とその利息までを上限に、預金保護機構から預金者に払い戻します。

預金保護機構は、銀行にとって保険会社のような存在です。

世帯主が「万が一のことがあっても家族を守れるように」と終身保険に入り、保険料を支払うのと似ています。

大手銀行はもちろん、地方銀行や信用金庫、ネット銀行なども預金保険機構に加盟しています。

■預金保険機構に加盟する金融機関

日本国内に本店がある、以下の金融機関は預金保険の対象です。

- 銀行(ネット銀行も含む)

- 信用金庫

- 信用組合

- 労働金庫

- 信金中央金庫

- 全国信用協同組合連合会

- 労働金庫連合会

- 商工組合中央金庫

上記金融機関で円普通預金や円定期預金を利用するうえでは、1,000万円までなら元本保証です。

ちなみに、預金保険機構に加盟していないJAなどの協同組合は、「農水産業協同組合貯金保険制度」という別の制度が適用されます。

農業協同組合や漁業協同組合、水産加工業協同組合、農林中央金庫などに預けたお金は、貯金1,000万円とその利息等が保護されます。預金保険制度と同じ保護体制です。

海外の金融機関は対象外

以下の金融機関は、海外の金融機関とみなされるため、預金保護の対象外となります。日本の預金保護制度ではなく、現地の法律に従う必要があります。

■預金保護の対象外になる海外金融機関

- 日本の銀行の海外支店

- 外国銀行の在日支店

外資系の銀行でも、日本法人を設立している金融機関は、預金保険機構に加入しています。

定期預金が高金利だと評判の「SBJ銀行」は、韓国の大手金融グループ「新韓金融グループ」系列の銀行です。

SBJ銀行は日本法人なので、預金保護制度の対象です。

保護対象を超えた金額は?

元本1,000万円と利息分を超えた預金は、ペイオフの対象外となります。しかし、保護される金額を超えた分が、いっさい返ってこないとは限りません。

保護される預金額を超えた分は、銀行の支払い余力に応じて支払われます。全額返金が難しくても、一部は返ってくる可能性があります。

どの程度のお金が戻ってくるかは、銀行破綻の処理がすべて終わってからでないとわかりません。

裁判所などを通した法的手続きが必要となるので、払い戻しには時間がかかります。

支店や預金方法を分けても意味なし

ペイオフでは、「ひとつの金融機関ごと」に元金1,000万円と利息を保護します。よって、同じ金融機関で支店や預金を分けても、すべて合計した金額の1,000万円までしか保護されません。

■ペイオフ対策の失敗例

例1:三菱UFJ銀行の丸の内支店と銀座支店に1,000万円ずつ、合計2,000万円を預ける

例2:三井住友銀行の普通預金に1,000万円、定期預金に1,000万円を預ける

上記はいずれも、「ひとつの銀行に合計2,000万円を預けている」とみなされるため、保護されるのは1,000万円と利息のみです。

同じ銀行の資産を合算することを、専門用語で「名寄せ」といいます。銀行の破綻後は、預金保険機構がまず預金の名寄せ作業をし、ペイオフ対象者を調査します。

ひとりの口座名義の預金合計額のうち、元金1,000万円と利息までが保護対象となる仕組みです。

ペイオフ対象の預金・対象外の預金一覧

ペイオフの対象となる預金と、対象外の預金をまとめました。

■代表的なペイオフ対象の預金

- 普通預金

- 定期預金

- 定期積立預金

- 貯蓄預金

- 通知預金

- その他、元本補填契約がある金銭信託

- 決済性預金(詳しくは後述)

■代表的なペイオフ対象外の預金

- 外貨預金

- 譲渡性預金

- その他、元本補てん契約のない金銭信託

特に気をつけたいのは、外貨預金です。外貨預金はペイオフの対象にはなりません。

今はネットバンキングを使うと、円預金のような手軽さで外貨預金を利用できます。しかし、外貨預金を始める際は、「元本保証ではない」という点を理解しておく必要があります。

「決済性預金」は全額保護

決済性預金とは、全額が預金保護の対象となるかわりに、利息がつかない預金です。1,000万円以上預けても、銀行が破綻したらすべての元金が戻ってきます。

以下のような名称の預金は、決済性預金です。

■決済性預金の名称例

- 当座預金

- 別段預金

- 無利息型の普通預金

決済性預金は、主に法人や個人事業主が扱う預金です。個人が何も指定せずに銀行で口座開設すると、利息つきの一般預金となります。

預金金利が低い昨今では、個人が無利息型の預金を使うのもありかもしれません。

個人的には、1,000万円以上を預金したいなら、一部をオリックス銀行に預けることをおすすめします。

オリックス銀行は、大口定期預金の金利No.1のネット銀行です。オリックスグループという安心感もあり、多くの人が貯蓄に利用しています。

投資信託や有価証券は対象?

投資信託や有価証券(株式など)は預金ではないので、ペイオフの対象ではありません。しかし、分別管理と投資者保護基金によって、預けたお金が二重で守られます。

■分別管理とは

投資家からお金を預かった証券会社や信託銀行は、自社の財産と投資家から預かったお金を、分けて管理することが義務づけられています。

わかりやすくいうと、「投資家から預かったお金には、いっさい手をつけてはいけない」というルールです。

お金を預かる金融機関が破綻しても、投資家から集めたお金は残ります。

■投資者保護基金とは

万が一、破綻した証券会社が分離管理の義務違反を犯していても、日本投資者保護基金が1,000万円までの資産を保護する補償制度があります。

証券会社から資産を返してもらえなかったとしても、1,000万円を上限に戻ってきます。

投資信託や有価証券そのものは、景気などによって価格が変動します。金融機関が破綻しても、そのときの基準価格や株価より資産が減ることはありません。

1,000万円以下でもやりたいペイオフ対策とは

1,000万円以上を銀行に預ける場合はもちろん、預金1,000万円以下でも有効なペイオフ対策があります。

それは、複数の金融機関へ預金を分散することです。

ペイオフは「ひとつの金融機関ごと」に、元金1,000万円と利息を保護します。つまり、2行以上に資産を分散すれば、1,000万円以上の預金を全額守れます。

例:みずほ銀行に1,000万円、楽天銀行に1,000万円を預けるなど。

しかし、1,000万円以下の預金であっても、預金の分散はペイオフ対策になります。1行が倒産しても、他の銀行からすぐにお金を引き出せるからです。

銀行が破綻し、ペイオフが発動しても、すぐに預金が返ってくるとは限りません。破綻処理の状況によっては、預金が手元に戻るまで長期間待つことになるかもしれません。

もし自分が利用する唯一の銀行が破綻すると、全財産がしばらく引き出せない状態になります。そんなときに急ぎでお金が必要になると困ります。

預金を2行に分けておけば、万が一どちらか1行が破綻しても、もう1行で急な出費をまかなえます。

ペイオフがあるからと安心せず、いざというときのために資産を分散しておくことをおすすめします。

銀行口座を使い分ける貯金について:

銀行口座を使い分けて「自動化」すれば続く 貯金下手さんにおすすめの方法

ペイオフ発動から払い戻しまでの期間

過去にペイオフが発動されたのは、2010年9月10日の日本振興銀行が経営破綻したときのみです。

当時の預金保険機構の発表によると、元金1,000万円とその利息の範囲までは最短3日で払い戻されました。

日本振興銀行は、個人向けサービスが定期預金のみという特殊な銀行でした。

破綻後も、定期預金の満期日まで待てば、預入時の金利で利息を受け取れるように扱われました。

満期日を待たずに中途解約すると、預入時の利率より低めの中途解約利率が適用される点も、従来の定期預金と同じです。

元金1,000万円とその利息を超える預金の払い戻しには、1年以上かかりました。

ただし、ペイオフ超過分の25%は、「概算払」という方法で1年以内の払い戻しに対応しました。預金保護機構が一定比率で預金を買い取り、預金者に支払うというやり方です。

概算払の手続きが始まったのは、日本振興銀行の破綻から3ヶ月以上経ってからです。それまでは、元金1,000万円と利息を超えた分は、いっさい払い戻せなかったということになります。

今後ペイオフが発動した際に、同じスケジュールで払い戻されるとは限りません。しかし、ペイオフ超過分の払い戻しには時間がかかりそうだとわかります。

豆知識:なぜ上限が1,000万円なのか?

ちなみに、ペイオフで保護される金額が1,000万円の理由は、ゆうちょ銀行の預金上限が1,000万円だったからです。

当時ゆうちょ銀行では、1,000万円以上の預金ができませんでした。現在は、通常貯金と定期性貯金でそれぞれ1,300万円まで預けられます。

破綻リスクが低い銀行の見極め方

ペイオフによる不安をなくすには、経営が安定した銀行を選ぶのも大事です。銀行の安定性を図る指標の代表は、格付けや自己資本比率です。

世界的に権威のある格付会社は、主に3社あります。日本の金融機関も、毎月格付けされています。日本語のページもあり、いつでも最新の格付けをチェックできます。

自己資本比率が高い金融機関も、破綻リスクが低いといえます。返済しなければならない資本が少なく、株主からの出資や営業利益などで運営できているからです。

三菱UFJ銀行や三井住友銀行といったメガバンクは、地方銀行などに比べて自己資本比率が高く、安全といえます。

しかし実は、メガバンク以上に自己資本比率が高いネット銀行も存在します。くわしくは、ネット銀行の自己資本比率の比較記事で解説しています。

ネット銀行のリスクについて:

ネット銀行にお金を預けるのは危険?倒産や情報漏洩、災害リスクを考える

こちらの記事もおすすめ

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ