ネット銀行にお金を預けるのは危険?倒産や情報漏洩、災害リスクを考える

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

実店舗を持たないネット銀行の、倒産や情報漏えい、災害時などのリスクについて解説します。

ネット銀行の利用者は、年々増えています。預金金利の高さや手数料の安さなど、大手銀行を上回るメリットが多くあります。

一方、ネット銀行は危険だと感じている人もまだまだいます。よくある声は「店舗がない銀行にお金を預けるのは怖い」「倒産しないのか」「ネットでの取り引きが不安」などです。

これらの疑問の答えを知ると、より賢く、安心してネット銀行を使えるようになります。

目次

ネット銀行の倒産リスクは低い

大手銀行や地方銀行と違い、ネット銀行には実店舗がありません。銀行としての実態がイメージできず、「大手銀行のほうが安全では」「知名度の低いネット銀行は倒産しないか心配」と考える人もいます。

結論からいうと、ネット銀行は大手銀行と同じく、安全に利用できる金融機関といえます。その理由は、3点あります。

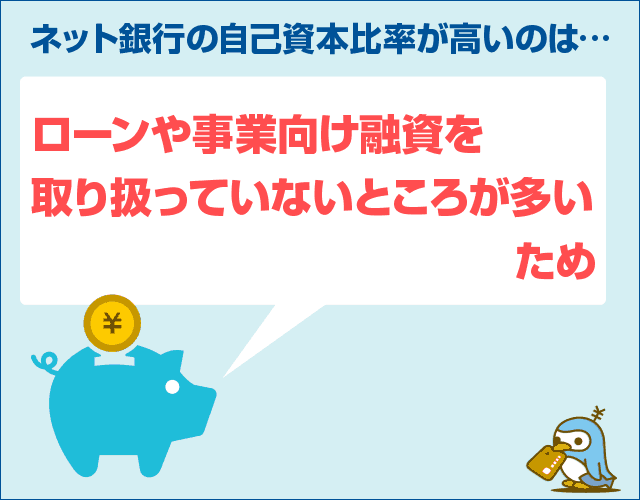

自己資本比率が高い

ネット銀行は、一般的な銀行以上に自己資本比率が高い傾向にあります。

自己資本比率とは、企業の安全性、つまり倒産リスクをはかる指標のひとつです。自己資本比率が高いほど、会社の経営が安定していると判断できます。大手銀行より自己資本比率が高いネット銀行も多くあります。

三菱UFJ銀行や三井住友銀行の自己資本比率は、15~20%あたりで推移しています。一方、日本初のネット銀行「PayPay銀行」は19.32%(2020年9月末実績)と、メガバンクを上回っています。

ネット銀行の自己資本比率が高い理由は、堅実な経営をしているからです。具体的には、大規模な事業向け融資を行わないようにしています。

ネット銀行が扱う融資商品は、カードローンや住宅ローンなど、一部の個人向け融資のみです。ローン商品の種類や融資規模は大手銀行より少なめです。

■銀行はどんなときに倒産するか

銀行が倒産に追い込まれる理由のひとつは、融資業務への力の入れすぎです。

融資による利息は、銀行の大きな収入源です。しかし、融資先が返済できなくなると、不良債権となってしまいます。大規模な貸し付けはリスクも高いといえます。

バブル崩壊後に金融機関が200近く倒産したのも、過度な融資が大きな原因でした。

事業性融資を行わないようにすると、大きな不良債権を抱え込むリスクが減ります。ネット銀行は、ビジネスを広げすぎない経営方針で、財務基盤を固めているといえます。

大手企業がバックについている

ネット銀行が安全な理由は、もうひとつあります。ネット銀行の多くが、大企業のグループ会社や、大企業同士の共同設立によって誕生していることです。

ネット銀行に何かあったとしても、大企業からの資本注入などで支援される可能性が高いです。

- PayPay銀行

- 三井住友銀行とYahoo!JAPANが共同設立(当初の出資者にはNTTドコモなどもあり)。三井住友銀行あての振込手数料が安くするなど、大手銀行のサービスもあり。

- 住信SBIネット銀行

- 金融大手のSBIホールディングスと三井住友信託銀行が共同設立。

- auじぶん銀行

- 携帯事業者のKDDI(auの運営企業)と三菱UFJ銀行が共同設立。三菱UFJ銀行あての振込手数料が無料、auユーザー向け優待サービスなどを多数提供。

- GMOあおぞらネット銀行

- GMOインターネットグループとあおぞら銀行が共同設立。ネット証券会社のGMOクリック証券と口座連携できる。

大企業が単独で立ち上げたり、子会社化によって運営を始めたりしたネット銀行もあります。いずれも日本を代表する大企業が作ったネット銀行です。

- 楽天銀行(楽天)

- ソニー銀行(ソニーフィナンシャルホールディングス)

- セブン銀行(セブン&アイ・ホールディングス)

- イオン銀行(イオンフィナンシャルサービス)

- オリックス銀行(オリックス)

- 大和ネクスト銀行(大和証券グループ)

ネット銀行もペイオフ対象

もしネット銀行が倒産してしまっても、預金保険制度「ペイオフ」によって預金は守られます。

預金保険制度とは、銀行が経営破綻した際に円預金1,000万円と、破綻日までについた利息を全額保証する仕組みです。大手銀行や地方銀行だけでなく、ネット銀行も対象です。

万が一のことがあっても、1つの銀行に1,000万円以上を預けないようにすれば、預けたお金がなくなることはありません。

預金保険制度は、1つの銀行につき1,000万円+利息を保証します。

2,000万円を預金したいなら、2つの銀行に1,000万円ずつ預けると安全です。

多くの人が利用する普通預金や定期預金は、預金保険制度が適用となる「一般預金」といいます。預金には、「決済用預金」という種類のものもあります。

決済用預金は、利息がつかないかわりに、預けたお金の全額が預金保護される、特殊な預金です。1,000万円以上のお金を安全に預けたい人は、決済用預金を利用するのも手です。

決済用預金は、法人や個人事業主が利用するケースが大半です。大手銀行なら、個人でも決済用預金を利用できます。

ネット銀行は、一般預金のみの銀行が大半です。個人で決済用預金を利用できるのは、PayPay銀行くらいです。

決済用預金を利用するなら預金金利は関係ないので、大手銀行でよいと思います。

注意:外貨預金はペイオフ対象外

ペイオフの対象となるのは、円預金のみです。大手銀行もネット銀行も、外貨預金は保証されません。

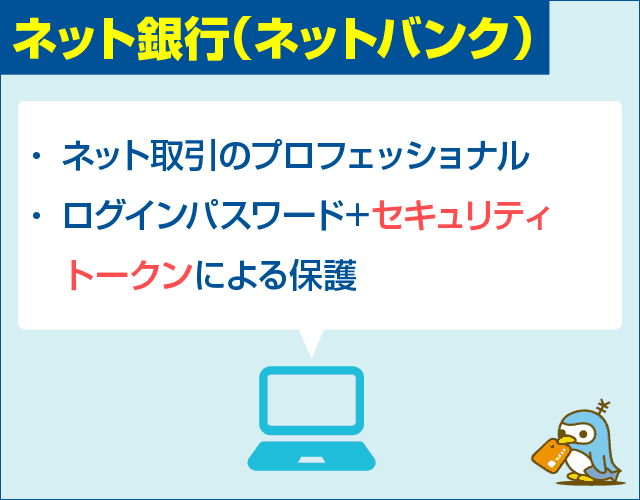

ネット銀行の厳重なセキュリティ

ネットでの銀行取引に、情報漏えいや不正利用のリスクはないか不安に感じる人もいるかもしれません。

ネット銀行はインターネット取引に特化しているぶん、セキュリティ対策にも力を入れています。大手銀行には引けを取りません。

ワンタイムパスワードや合言葉認証など、大手銀行が実践しているセキュリティ対策は、ネット銀行でも当然行っています。

■ワンタイムパスワードとは

ワンタイムパスワードとは、ネット取引時に使う使い捨てパスワードです。ワンタイムパスワードは一定時間経つと使えなくなるため、第三者に漏れても不正利用される心配がありません。

ネット振込みなどの取り引きのたびに、ネットバンキングパスワードとワンタイムパスワードを認証することで、セキュリティレベルを上げることができます。

近年のワンタイムパスワードは、スマホアプリでの認証が主流です。しかし、アプリの扱いが苦手な人や、パソコンで振り込む人向けに、カード型トークンを発行するネット銀行もあります。

カード型トークンには、電子パネルとボタンが埋め込まれています。ボタンを押すとワンタイムパスワードが表示され、パソコンやスマホの取引画面で入力して使います。

アプリとカード型トークンを選べるネット銀行もあり、幅広い層が安全にネットバンキングを使えるようにしています。

→ネット銀行各社のワンタイムパスワードの対応についてはこちら

現在は大手銀行も、ワンタイムパスワードアプリを提供しています。大手銀行とネット銀行とのセキュリティ対策の差は、なくなりつつあります。

近年増えている金融犯罪は、フィッシングによる個人情報抜き取りです。銀行名義で偽のメッセージを送り、ネットバンキングパスワードなどを入力させて不正利用する手口が代表的です。

どの銀行の利用者も、「銀行からメッセージが来てもすぐにURLを開かない」「怪しいお知らせがきたら、公式サイトを確認する」などの対策を、自分自身で行う必要があります。

メッセージに「ログインはこちら」と書いてあっても、記載されているURLからはログインしてはいけません。

ふだんブックマークしているネットバンキングトップ画面や、ネットバンキングアプリからログインし、正しい情報を確認することをおすすめします。

災害時対応は実店舗のある銀行が強い

ネット銀行の「実店舗を持たない」という特徴が、デメリットになりうるケースがあります。それは、災害が起きたときです。

地震や津波、豪雨などで停電すると、一時的にATMが使えなくなります。ネット銀行は実店舗を持たないため、ATMが使えないとキャッシュカードでお金を引き出せません。

そこでネット銀行は、災害時には電話で自分名義の他行口座への振込みに応じています。大手銀行や地方銀行の自分名義口座へ振り込んでもらい、窓口で引き出す流れになります。

例:住信SBIネット銀行から三井住友銀行の自分名義口座に振り込んでもらい、三井住友銀行の窓口で払い戻すなど。

ネット銀行に振り込み相談の電話をする際、キャッシュカードを紛失していても大丈夫です。電話口で本人確認が完了すれば、振り込んでもらえます。

たとえば、ネット銀行大手の住信SBIネット銀行は、東日本大震災の際に以下の対応を行いました。

お電話にて、当社所定の本人確認※ができた場合には、当社のお客さまの口座から、10万円を限度に預金残高の範囲内で、振込手数料無料で、お客さまご本人名義の他行口座に限り送金いたします。

※ 当社所定の本人確認とは、当社が、ご本人しか知りえない情報としてご本人さまからのご連絡と判断できるものとさせていただきます。

住信SBIネット銀行 公式サイト「被災でキャッシュカードを紛失されたお客さまのご預金等取扱いについて」より引用

ネット銀行1行しか口座を持っていないと、災害による停電でATMが使えず、困るかもしれません。

しかし、実店舗を持つ銀行の口座が1つでもあれば、そちらにお金を振り込んでもらえるので、災害時も払い戻せます。

スマホからネット銀行に電話が繋がりにくい場合は、駅などで公衆電話を探すのも手です。

災害時は、携帯電話より公衆電話のほうが繋がりやすくなるケースが多いです。災害時は、公衆電話が無料になる場合もあります。

実店舗を持つ大手銀行や地方銀行は、被災によってATMが使えなくなっても、店舗の窓口でお金を引き出せます。

東日本大震災や台風19号の発生時は、キャッシュカードや本人確認書類がない顧客にも、各行が払い戻し対応を行いました。

キャッシュカードがない場合の出金は、どの銀行も原則10万円までです。本人確認書類を紛失しても、10万円までは引き出せる可能性が高いです。

被災者の皆さまのご預金等のお取り扱いについて

預金通帳、お届けのご印鑑、キャッシュカードを失くされた場合でも、別途ご本人さまであることを確認のうえ、店頭で10万円までお支払いさせていただきます(ご本人さまであることを確認できる資料をご持参ください)。

定期預金などの満期日前払戻しなどについてもご事情によりご相談を承ります。三菱UFJ銀行 公式サイト「東日本大震災による被災者の皆さまへのご案内」より引用

日本のライフラインのうち、もっとも早く復旧する可能性が高いのは「電気」です。

10万円の現金を払い戻せれば、電気が復旧するまでは生活できると思います。電気が復旧したあとは、ATMからお金を引き出せます。

まずはサブバンクとしてネット銀行を始めるのがおすすめ

ネット銀行は、企業の安全性やセキュリティ面の問題はありません。弱点は、災害などの緊急時に窓口で対応してもらえないことです。

おすすめなのは、実店舗を持つ銀行とネット銀行、双方の口座を持つことです。ネット銀行ユーザーの多くは、ネット銀行をサブバンクとして使い始めています。私もそのうちの一人です。

大手銀行や地方銀行の口座があれば、災害時も窓口でお金を引き出せます。

安心感のあるネット銀行を選びたいなら、自己資本比率の高いネット銀行を選ぶのがおすすめです。

預金残高や口座数が多い銀行を選ぶという手もあります。多くの人に選ばれている銀行は、安定した運営に期待できます。

ネット銀行の預金残高No.1は、「住信SBIネット銀行」です。住信SBIネット銀行の預金額は6兆円を越え、一部の地方銀行や大手信用金庫を上回る規模です。

口座開設数No.1は「楽天銀行」です。口座数は990万口座を超え、日本国民の12人に1人が楽天銀行に口座を持っている計算になります。

ネット銀行のよくある疑問はこちら:

【素朴な疑問】ネット銀行の入金・出金・振込はどこで行う?通帳の発行は?

こちらの記事も読まれています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ