auじぶん銀行カードローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

auじぶん銀行は、三菱UFJ銀行と携帯会社の「au」で知られるKDDIによって共同設立されたネット銀行です。

auじぶん銀行のカードローン「じぶんローン」は、低金利で融資を行っています。

しかし、auユーザーは上記の金利よりもさらにお得な優遇金利での契約が可能です。

また、申込・契約はWEB完結であり、店舗への来店は不要です。契約後の借入や返済も、WEBまたはコンビニATMを使って手軽に行えます。

はじめての方でも使いやすいのが、auじぶん銀行カードローンのメリットですが、一方で「借りすぎ」による利息負担の増大など、気をつけなければならないこともたくさんあります。

この記事では、auじぶん銀行カードローン「じぶんローン」のメリット・デメリット、そして「利息はどれくらいかかるの?」といった疑問まで、わかりやすく解説します。

はじめてカードローンの利用を考えている方は、この記事を通じてしっかりと知識を身につけて、健全な借入を行ってください。

目次

じぶんローンのおもな特徴

auじぶん銀行のカードローン「じぶんローン」の最大の特徴は、「auユーザー限定でさらにお得な金利が適用される」ことです。

auユーザー以外の方でも申し込めますが、じぶんローンはau利用者を特に優遇しています。

また、借り換え限定の金利も用意されています。現在他社でカードローンを利用している方でも、auじぶん銀行カードローンへの借り換えで利息負担が軽減できる可能性があります。

借入・返済のATM手数料が無料など、ネット銀行ならではの強みもあわせ持つ、競争力の高いカードローンです。

au割で借入利率が下がる

auじぶん銀行カードローンの借入利率(金利)には、auユーザーの優遇があります。

■auじぶん銀行カードローン 借入金利

- 通常(非auユーザー)

- 年1.48%~17.5%

- 誰でもコース

- 年1.38%~17.4%

- 借り換えコース

- 年0.98%~12.5%

※「誰でもコース」、「借り換えコース」はauユーザー限定です。

「通常」の借入利率は、auユーザー以外の方に適用される金利です。銀行カードローンならではの低金利となっています。

これは、auじぶん銀行が日本最大の銀行であるメガバンクの三菱UFJ銀行と、携帯会社のKDDIの共同で設立されていること、また営業店舗を持たないネット専業銀行であるからこそ、実現できる低金利です。

しかし、auユーザーの場合はさらに、「au割」が適用されます。

au割での借り換え金利は、ほかの銀行カードローンと比較してもトップクラスの低金利です。

一般的なカードローンの場合、審査の結果、カードローンの利用限度額が高くなるほど、借入利率が下がるようになっています。

しかし、auじぶん銀行カードローンでは「審査完了後に個別にご案内」としており、あくまでも借入利率は審査完了後の通知となります。

もちろん、審査完了後に提示された金利に納得がいかなければ、契約前に「借りない」という選択をすることもできます。

また、一般的なカードローンでは、利用限度額100万円未満の場合は最高利率が適用されることが多いです。

これらを踏まえて、「最高利率が適用された場合の利率」で借入・返済計画を作ることをおすすめします。

利息については次の項目でくわしく解説します。

auじぶん銀行カードローンは、パソコンやスマートフォン、携帯電話のWEB機能から24時間いつでも申し込みできます。

auユーザーの場合、契約手続きもスムーズに行えます。

お手持ちのスマホのカメラで提出書類を撮影し、WEBにアップするだけで書類の提出が完了します。

じぶんローンで利息はどれくらいかかる?

じぶんローンは、審査完了後に個別に「借入利率」が案内されます。

審査の結果、思っていたよりも低い金利で借りられることもありますが、事前のシミュレーションでは「最高利率が適用された」と仮定して返済計画を作ることをおすすめします。

下記の事例は、auじぶん銀行カードローンの最高利率「年17.5%」で借りた場合の利息負担額です。

auユーザー(新規)や、auユーザー(借り換え)を利用できる方は、下記の結果よりも利息負担はさらに小さくなります。

▼年17.5%で借りた場合の支払い利息

- 3万円を1週間で返済する

- 利息は100円です。短期の借入なら利息は気にするほどではありません。

- 10万円を1ヶ月で返済する

- 利息は1,438円です。給料の前借り程度なら、時給1時間分くらいの利息になります。

- 50万円を1年で返済する

- 利息は48,647円です。月々の返済でローン残高が減っていくため、左記の計算結果になります。

利息の簡易計算方法は以下の通りです。

利息 = ローン残高 × 借入利率 × 借入日数 ÷ 365

この方法を使えば、1ヶ月以内の返済なら、利息負担額を正確に計算できます。

返済期間が1ヶ月超になる場合は、月々の返済によってカードローン残高が減っていくため、計算結果よりも実際の利息負担額はさらに小さくなります。

最大限度額800万円、借りたお金の使い道は自由

auじぶん銀行カードローンの利用限度額は、最大800万円です。

初めて利用する方や、借りすぎが気になる方は「希望する限度額10万円」から申込みできるので安心です。

利用限度額は、あとから「増額申請」することで増やせます。

また、利用限度額はあくまでも借入可能な最大金額ですので、「限度額が800万円でも、実際に借りるお金は2万円」という使い方でも構いません。

この場合、借りた2万円に対してのみ、利息負担が発生します。

auじぶん銀行カードローンは、借りたお金の使い道を自分で決められる「資金使途自由」なローンサービスです。

本来、住宅ローンや教育ローンのように、お金を借りるときは「使い道」があらかじめ決められています。

しかし、カードローンの場合は使い道が特に決められていないので、

- 単純な生活費(金欠の解消)

- 友人の結婚式などの急な出費

- どうしても欲しいものがある

のように、どのような用途にも利用できるのがメリットです。ただし、事業資金にだけは使えないルールとなっています。

「3万円を1週間で返済する」という使い方なら、最高利率である年17.5%で借りても利息は100円です。

「今週末で終了するセールで、狙っていた3万円の服が10%OFFで買える。」

このようなときにカードローンが使えます。

セール期間中に、欲しかった3万円の服を10%OFFで買った場合、支払額は27,000円で済みます。(3,000円の得)

このお金をカードローンで借り、翌週の給料日にすぐに返済します。

すると、セールで3,000円を得して、利息の支払いが100円なので、トータルではメリットが出せます。

じぶんローンは、このような使い方も可能です。

申し込み条件・審査基準

申し込み条件は以下のとおりです。

- 満20歳以上70歳未満

- 安定した収入がある人

- 保証会社の保証が受けられる人

自営業者、パート・アルバイトの方もauじぶん銀行カードローンを利用できますが、「安定した収入がある」ことが申し込みの条件となります。

また、外国籍の方は永住許可を得ている場合に限り、申込み可能です。

auじぶん銀行カードローンは、契約に際して担保を用意したり、連帯保証人が不要な「無担保・無保証」のローンです。

しかし、その代わりに利用にあたっては、保証会社を通すことが必須となります。

保証会社とは、私たちの連帯保証人の役割を果たしてくれる存在です。

もし私たちが、auじぶん銀行カードローンの返済ができなくなった場合に、一時的に返済金を立て替えて、auじぶん銀行に支払ってくれます。

その後、私たちは保証会社に返済金を支払います(返済が遅延した場合、遅延損害金という手数料が発生しますので注意してください)。

保証料は0円です。

auじぶん銀行カードローンの入会金・年会費・保証料などはすべて金利に含まれています。

必要な費用は、借りたお金に対する利息のみとなっています。

お金の借り方・返し方

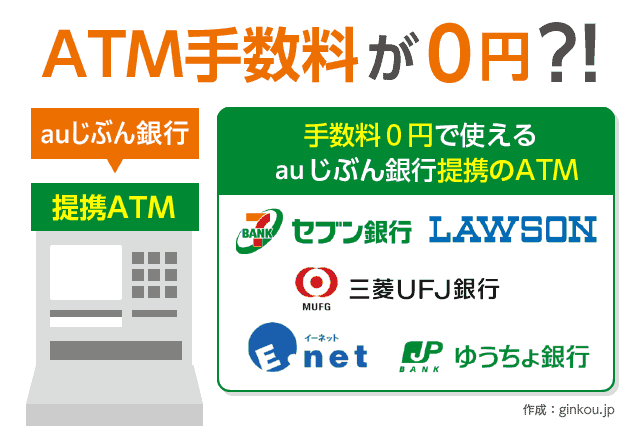

auじぶん銀行カードローンは、コンビニATMを中心とした提携ATMで借入・返済を行います。

また、スマホから借入依頼を行い、私たちの指定した銀行口座に振込みをしてもらう、インターネットバンキングを使った借入も可能です。

毎月の返済日は自分で決められるので、給料日の直後など都合の良い日に設定しておきましょう。

また、ATM手数料は何度でも無料なので、お金に余裕ができたらいつでも臨時返済(増額返済)できます。

借入方法

借入方法は、「ATM」と「振込サービス」の2種類があります。

じぶんローンが利用できるATMは以下のとおりです。

どのATMを使っても手数料は完全無料です。コンビニATMなら24時間365日利用できるので、大変便利です。

- 三菱UFJ銀行

- セブン銀行ATM

- ローソンATM

- E-net(ファミリーマートなど)

- ゆうちょ銀行

ローンカードをATMに挿入するだけで、あとはATMの案内に従って操作をすすめます。

現金が必要な場合におすすめの借り方です。

auじぶん銀行カードローンのデメリットをあげるとすれば、専用のローンカードが必要だということです。

銀行カードローンによっては、キャッシュカードを使って借入・返済ができることもあります。

しかし、auじぶん銀行カードローンの場合、ATMでの取引には「専用のローンカード」が必要となります。

この問題は、後述する「振込サービスを使い、銀行口座の残高を増やす。その後、キャッシュカードを使って口座から出金する」という方法で解決できます。

「ローンカードを使って取引をするのは、他人の目が気になる」という方などにおすすめの方法です。

WEBでの借入は「振込サービス」で行います。

パソコンやスマホから、借入依頼をするだけで、私たちの指定した口座にお金を振込んでくれる借入方法です。

指定する銀行はauじぶん銀行の口座でなくてもOKです。

融資の申し込みから最短当日、遅くとも翌営業日には銀行口座に依頼金額を振り込んでくれます。振込サービスも手数料無料で使えます。

すぐに現金が必要な場合はATMによる借入、家賃の支払いなどで銀行口座に資金を入れて欲しい場合は振込サービスを選ぶのがおすすめです。

返済方法と返済日

auじぶん銀行カードローンの返済方法は2種類です。

- ATM

- 提携ATMに現金を入金することで返済する方法。

- 自動支払い

- 毎月、設定した返済日にauじぶん銀行の口座から自動引落。auじぶん銀行の口座のみ指定可能。

auじぶん銀行の口座を持っていない場合は、「ATM返済」だけが使えます。

auじぶん銀行の口座を持っている方は、ATM・自動支払いのどちらでも利用可能です。

提携ATMは、借入で使えるATMと同じです。各種コンビニATMやゆうちょ銀行ATMが使えます。

返済時もATM手数料は何度でも無料なので、お金に余裕があるときは増額返済(臨時返済)をおすすめします。

一般的なカードローンでは、毎月の返済日があらかじめ決まっています。

しかし、auじぶん銀行カードローンでは「毎月1日~月末」のなかから、自分の都合の良い日を返済日に設定できます。

返済を忘れにくく、資金的にも余裕のある「給料日直後」の設定がおすすめです。

また「35日ごと返済」も選択できます。

前回の返済日の翌日からカウントして、35日目が返済日になる「35日サイクル」の返済方法です。

返済サイクルや返済期日はパソコンやスマートフォン、携帯電話を使っていつでも変更可能となっています。

「自動支払い」はauじぶん銀行の銀行口座を持っている人だけが使えます。

毎月の返済日に、約定返済額(最低返済額)が自動引落しされます。もちろん、手数料は無料です。

月々の返済額は、借入利率や借入残高に応じて1,000円からとなっています。

また、「増額返済(臨時返済)」はいつでも自由に行なえます。

カードローンは、最低返済額だけを返していると、いつまで経っても返済が終わらず、借入期間が長期化してまいがちです。

借入期間が長引くと、思わぬ利息負担になってしまいますので、積極的な増額返済によって利息負担を最小限にとどめることが大切です。

幸いにも、auじぶん銀行カードローンはATM手数料0円なので、増額返済がしやすい設計になっています。

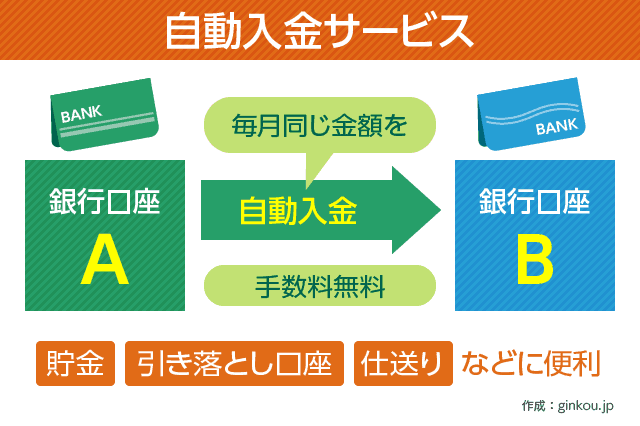

定額自動入金で返済忘れを防ぐ

- auじぶん銀行をメインバンクとして使っていない

- 給料受取口座が別にある

このような場合は、定額自動入金サービスの利用がおすすめです。

auじぶん銀行の口座は持っているものの、メインバンクではないので毎月の返済日までに入金しなくてはならない。

このような問題を、定額自動入金で解決できます。

定額自動入金サービスは、指定した本人名義の口座(メインバンク・給与受取口座)から、毎月一定金額を自動的に、auじぶん銀行の口座に移動できるサービスです。

最低移動金額は1万円から、1,000円単位となりますが、資金移動にかかる手数料は無料です。

引き落とし日は6日・26日の一方を選択でき、auじぶん銀行の口座に入金されるまでに4営業日が必要となります。

1.メインバンクでの給料受取(月末)

2.毎月6日にカードローンの返済額相当が自動引落される

3.4営業日後(通常は10日)にauじぶん銀行の口座に入金

4.毎月15日にauじぶん銀行の口座から返済額が引き落とされる

一度設定しておけば、あとは自動的に資金移動、カードローンの返済までを行えます。

紙の取引明細は郵送されません

auじぶん銀行カードローンは、カードローンの取引明細を郵送しません。

取引内容はスマホでいつでも確認できます。

紙の取引明細を郵送されると、家族や周りの人に心配をかけてしまうのではないか?と気にする方も多いです。

また、お金を借りるのはデリケートなことですので、プライバシーの問題もあります。auじぶん銀行カードローンは、この点にもしっかりと配慮し、周りに知られにくい設計になっています。

カードローンの利用明細を閲覧できるのは、契約者本人だけですので、取引状況がほかの人に知られる心配はありません。

ただし、初回の契約時のみ「ローンカード」が郵送されます。

封筒は「ローンの借入」だとわからないように配慮されていますが、もし気になるのであれば「郵便局留め」しておいて、郵便局で受け取ることをおすすめします。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ