銀行口座を使い分けて「自動化」すれば続く 貯金下手さんにおすすめの方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

一人暮らしや就職、結婚などを機に、お金の管理方法を考え直したい人は、銀行口座の使い分けがおすすめです。

特に、メガバンクやゆうちょ銀行、地銀の口座しか持っていない人は、ネット銀行も活用すると便利です。

多くのネット銀行では自動入金・自動送金サービスを扱っています。メインバンクと併用すれば、貯金を自動化できます。

いくつの銀行口座を使うべきかは、人によって異なります。一つの銀行口座だけで、効率的に管理する方法もあります。

着実に貯金したい人や、口座残高があるとお金を使ってしまう人向けに、貯金テクニックをまとめました。

※金額・手数料表記はすべて税込です。

目次

銀行口座の使い分け例

銀行口座の使い分けには、いくつかのやり方があります。

もっともシンプルなのは、給与振込口座と貯蓄口座の2つで分ける方法です。突然の出費や生活費の口座など、さらに細かく分ける場合もあります。

まずは2口座の使い分けから始めて、必要に応じて口座の数を増やしてもよいと思います。

2口座で管理する場合

おすすめの使い分け方

- 給与振込口座

- 貯蓄用口座

給与振込口座と別に、貯蓄用口座をもう1つ持つだけでも、貯金しやすくなります。

毎月決まった額を貯蓄用口座に移し、基本的には引き出さないようにします。貯蓄用口座のキャッシュカードは財布に入れず、持ち歩かないようにするのが理想です。

ある程度貯まったお金を定期預金に移せば、より引き出しづらくなります。手軽に出金できなくなるうえに、普通預金より高金利で運用できます。

貯蓄用口座におすすめなのは、預金金利の高いネット銀行です。ネット銀行には、メガバンクやゆうちょ銀行の何十倍の金利を提供する銀行もあります。

3口座で管理する場合

おすすめの使い分け方

- 給与振込口座

- 貯蓄用口座

- 急な出費に備える口座

さらに貯金を切り崩さないように対策したいなら、「急な出費に備える口座」を作っておくと便利です。

貯蓄用口座とは別に、万が一に備えて少額を積み立てておく口座です。突然お金が必要になっても、貯蓄用口座のお金を使わずに済みます。

■急な出費 一例

- 急な病気やケガの医療費

- スマホやパソコンの修理

- 突然壊れた家電の買い替え

- 車検

- 結婚式のご祝儀

- 飲み会が多い月

毎月1万円を積み立てれば、年間12万円貯まります。生活費で補えない出費を、ある程度まかなえると思います。

急な出費に備える口座には、主要コンビニATMが使える銀行がおすすめです。コンビニATMは原則24時間使えるので、いつでもお金を引き出せます。

もっとも設置台数が多いコンビニATMは、セブン銀行ATMです。セブン銀行が無料で使える銀行だと、あらゆるシーンで出金できて便利です。

ネット銀行のなかでも「PayPay銀行」は、すべての大手コンビニATMを月1回無料で使えます。ATM入出金手数料が、月1回ずつ、無条件で無料になります。

大手銀行にも、ATM手数料の優遇サービスはあります。しかし、預金残高が一定以上だったり、複数の取引をしたりなど要件を満たさないと、無料になりません。普段使いしない、急な出費用口座には向いていません。

4口座以上で管理する場合

おすすめの使い分け方

- 給与振込口座

- 貯蓄用口座

- 急な出費に備える口座

- 生活費用の口座

- 自由に使えるおこづかい口座

さらに明確にお金を管理するために、4口座以上を使い分ける人もいます。生活費や娯楽費の予算を、毎月しっかり決めたい人向けです。

たとえば、食費や消耗品の購入などに使う生活費を月5万、趣味などに使うお金を月2万円と決めるとします。毎月、各口座に振り分け、買い物時にそれぞれの口座からお金を引き出すようにします。

しかし、貯金が苦手な人は、あまり口座を分けすぎないほうがよいと思います。管理にかかる手間が多いと、途中で挫折しやすいからです。私も、途中で面倒になりました。

まずは2~3口座から始めるのをおすすめします。

銀行間の資金移動を自動化する

銀行口座を使い分けたあとは、管理を続ける必要があります。そのためには、いかに資金を移す手間を省けるかが重要です。

今はどの銀行でも、スマホから振り込みが可能です。送金のためにATMに行く必要はなくなりましたが、毎月手動で口座へお金を移すのは面倒です。

複数の口座を使うときは、銀行の自動入金・振込サービスをフル活用するのがおすすめです。

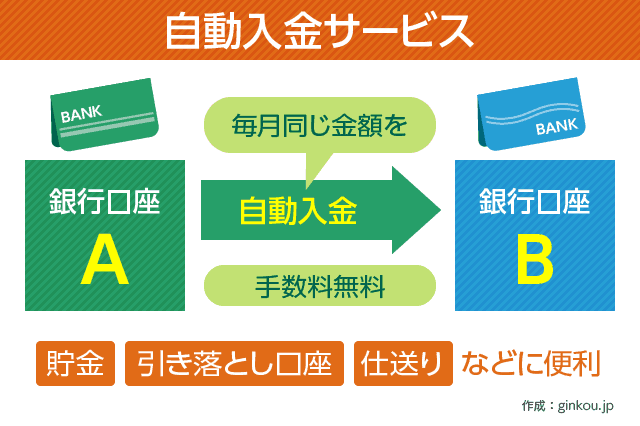

定額自動入金サービス

一部のネット銀行では、「定額自動入金サービス」が無料で利用できます。

定額自動入金とは、他行から自行へ、毎月決まった日に決まった金額の資金を取り寄せるサービスです。メインバンクから貯蓄用口座への移動に最適です。

■メインバンクが三菱UFJ銀行、サブバンクがソニー銀行の場合

ソニー銀行マイページで「おまかせ入金サービス」メニューに飛ぶ

↓

毎月27日に、三菱UFJ銀行から2万円を自動入金するよう設定

↓

毎月27日に三菱UFJ銀行から2万円が引き落とし

↓

4営業日後にソニー銀行の普通預金口座へ2万円入金

ネット銀行の自動入金の最大のメリットは、手数料が完全無料という点です。どのメインバンクから入金しても、振込手数料はかかりません。給与振込口座を変更できない人にもおすすめです。

あわせて読みたい:

手数料無料の定額自動入金サービスが使える銀行リストはこちら

定額自動送金サービス

他行から自動でお金を取り寄せる「自動入金サービス」に対し、他行へ自動でお金を振り込む「自動送金サービス」もあります。

自動入金サービスより、扱う銀行は多めです。しかし、手数料が有料の銀行が大半です。メガバンクは、他行宛振込手数料にくわえて、取扱手数料が55~110円かかります。

ネット銀行は、自動送金サービスを取扱手数料無料で使えます。さらに、他行宛振込手数料も無料になる銀行もあります。

■毎月1回は振込手数料も無料

- 住信SBIネット銀行

- GMOあおぞらネット銀行

■一定以上の取引で振込手数料が無料

- 楽天銀行

- イオン銀行

住信SBIネット銀行とGMOあおぞらネット銀行は、振込手数料が月1回無料です。月1件までの他行宛振込なら、手数料が一切かかりません。

どちらの銀行も、取引数が増えれば、他行宛振込手数料の無料回数が最大月20回まで増えます。

給与受取口座が変更できない人は、住信SBIネット銀行がおすすめです。住信SBIネット銀行は、「自動送金」だけでなく、「自動入金」も利用できるからです。

▼住信SBIネット銀行 デビット付きキャッシュカード「ミライノデビット」

メインバンクから住信SBIネット銀行へ自動入金し、住信SBIネット銀行からもう1つの銀行へ自動送金すれば、全自動で3口座への資金分散が可能です。

1口座のみで管理する方法もあり

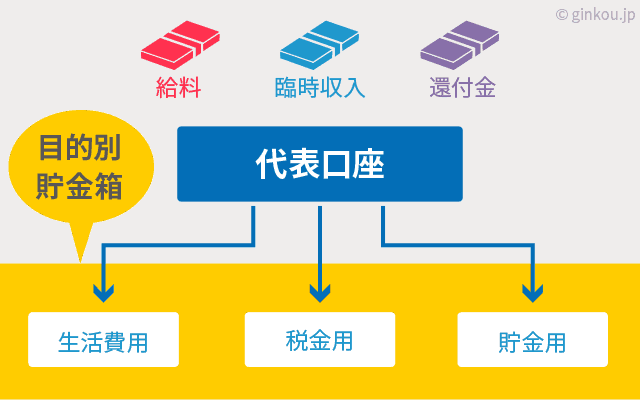

複数口座の管理が続かなさそうな人は、目的別口座が使える銀行を利用するのもおすすめです。

目的別口座とは、1つの銀行口座のなかで、複数のサブ口座に預金を分けるサービスです。目的別口座が使える銀行は、3行あります。

■目的別口座サービスが使えるネット銀行(口座数)

- 住信SBIネット銀行(10口座)

- GMOあおぞらネット銀行(10口座)

- あおぞら銀行BANK(20口座)

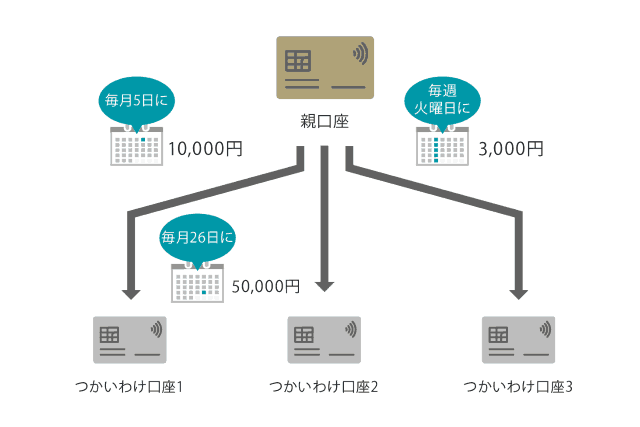

もっとも柔軟に使い分けられるのは、GMOあおぞらネット銀行です。GMOあおぞらネット銀行の目的別口座サービスは、「つかいわけ口座」といいます。

つかいわけ口座は、口座ごとに個別の入出金設定が可能です。

たとえば、ATMの入出金とクレジットカード引き落としを、別のつかいわけ口座に指定できます。現金を引き出す口座と、カード決済用口座を、1つの銀行口座内で切り離して管理できます。

「定額自動振替」という機能を使えば、親口座からつかいわけ口座への資金割り振りも、自動で完了します。

あわせて読みたい:

貯金が苦手な人向け、GMOあおぞらネット銀行「つかいわけ口座」の使い方

あおぞら銀行BANK(インターネット専業の支店)は、他行の目的別口座サービスとは少し違い、積み立て貯金に特化しています。

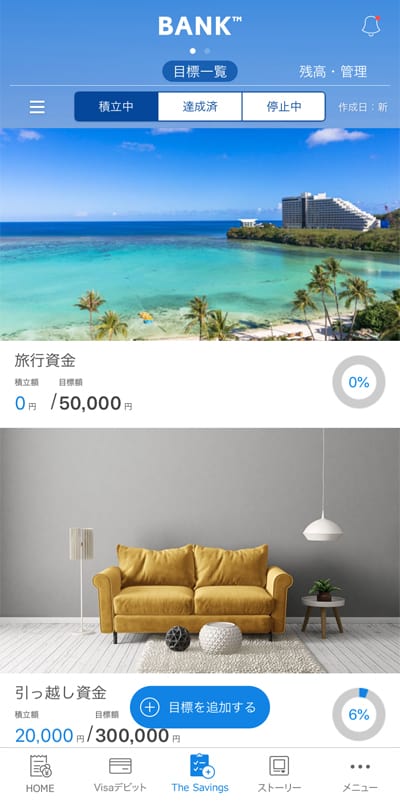

あおぞら銀行BANKの積み立て貯金用サービスは、「The Savings」といいます。

The Savingsでは、20個までの貯金の目標額を設定できます。目標ごとに、自分で決めた積み立てルールで貯金できます。

貯金ルール例:毎月2万円積み立て、カード決済額の10%を積み立てなど

貯金の積み立て金は、普通預金口座から切り離して管理します。キャッシュカードで出金できなくなり、着実に積み立て貯金できます。普通預金への払い戻しも、アプリから簡単に手続き可能です。

口座を放置すると手数料がかかる銀行も

口座を増やしすぎて、使わない口座が出てきた場合は、早めに解約しておくのをおすすめします。10年以上経つと休眠口座となり、残高が銀行から預金保険機構に移ります。

ただし、休眠口座になっても、銀行で手続きすれば引き出しや解約は可能です。

もっとも気をつけるべきは、放置した銀行口座から未利用口座管理手数料を引き落とす銀行です。

記事執筆時点では、りそな銀行とローソン銀行、三菱UFJ銀行などが、未利用口座管理手数料を導入しています。

3行では、2年以上入出金をしていない未利用口座から「毎年1,320円の手数料を引き落とす」というペナルティを課します。残高が1,200円未満になると、口座を自動解約されます。

未利用口座になる前に通知は来るので、そこで手続きをすれば問題ありません。しかし、引っ越しなどで通知書を見逃すと、口座も残高も消えてしまいます。

現在、未利用口座管理手数料を取る銀行は少数です。しかし、メガバンクなどの大手銀行が、未利用口座管理手数料を導入する可能性は十分あります。

たとえば三井住友銀行では、「デジタル未利用手数料」として、2年以上一度も取引がない普通預金口座のうち、免除条件に当てはまらない場合、手数料として年間1,100円を自動的に引き落とすことになっています。

ゼロ金利政策で利益が出づらい銀行にとって、近年のおもな収益源は手数料だからです。

使わなくなった銀行口座は、後回しにせずに早めに解約しておくほうが安心です。

おすすめ銀行口座の使い分けプラン

個人的におすすめなのは、メインバンク(何でもOK)・住信SBIネット銀行・あおぞら銀行BANKの3行で使い分ける方法です。

この組み合わせなら、資金移動の手間を一切かけずに、効率的に貯金できます。

- 給与受取口座:何でもOK

- メガバンクやゆうちょ銀行、地方銀行などでOK。生活費は、給与受取口座から直接使います。

- 急な出費用口座:住信SBIネット銀行

- 自動入金サービスと自動送金サービスを使って、給与受取口座と貯蓄用口座の橋渡しを担います。住信SBIネット銀行にお金を少し残して、急な出費に備えれば安心です。

住信SBIネット銀行に口座を残さず、橋渡しの役割のみで使うのもありです。 - 貯蓄用口座:あおぞら銀行BANK

- 記事執筆時点で預金金利No.1のネット銀行で、効率的に貯蓄します。The Savingsで貯金目標を設定すれば、より貯蓄しやすくなります。

例:毎月、貯蓄用口座に2万円、急な出費用口座に1万円貯めたい場合

給与受取口座から住信SBIネット銀行に、毎月3万円を自動入金

↓

住信SBIネット銀行からあおぞら銀行BANKに、毎月2万円を自動振込

↓

住信SBIネット銀行に1万円が残り、あおぞら銀行BANKに2万円が貯まる

メインバンクと住信SBIネット銀行の2口座だけでも、十分使い分けられます。しかし、住信SBIネット銀行は、ネット銀行のなかでも預金金利が低めです。

少しでも利息を多く受け取りたい人は、あおぞら銀行BANKでの貯蓄をおすすめします。業界トップクラスの預金金利で、普通預金金利が年0.2%で運用できます。一般的な定期預金を上回る金利水準です。

あおぞら銀行BANKの預金金利なら、普通預金のまま貯金する価値はあると思います。

The Savingsで「旅行資金」「結婚式の貯金」のような目標を設定すれば、積み立て貯金も自動で続けられます。

あおぞら銀行のくわしい使い方はこちら:

あおぞら銀行BANK 普通預金も定期預金も金利No.1の実力とは

将来のためにお金をためたい人向けコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください