0歳児の子ども用の銀行口座、ゆうちょ銀行以外での開設もありです

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

0歳の子ども用の銀行口座に、ゆうちょ銀行を開設する人は多くいます。

子ども用の銀行口座を作ると、出産のお祝い金やお年玉を管理できて便利です。教育費にあてたり、成人後にプレゼントしたりできます。

しかし、ゆうちょ銀行以外にも、0歳から口座開設できる銀行はあります。最近では、ネット銀行を選ぶケースも増えてきました。

おすすめの銀行口座の選び方と、子ども用口座を作るうえで、知っておきたい知識をまとめました。

※金額・手数料表記はすべて税込です。

目次

ゆうちょ銀行のメリット・デメリット

ゆうちょ銀行は、0歳児の口座開設キャンペーンがあるなど、子ども用口座の開設を歓迎しています(0歳児口座開設キャンペーンは、現在のところ今後実施の予定はないようです )。

全国に支店やATMがあり、安心感もあるため、多くの親が子ども用口座に選んでいます。けれども、ゆうちょ銀行にはメリットだけでなく、デメリットもあります。

ゆうちょ銀行が向いているのは、窓口に行く時間があり、大きな預金の予定がない人です。具体的な特徴は、3点あります。

来店申込みが基本

ゆうちょ銀行で子ども用口座を開くには、来店が必要です。

支店が近くにないと、育児がいそがしい時期に窓口まで行くのは、大変かもしれません。

「ゆうちょダイレクト+(プラス)」という無通帳型口座なら、郵送のみで申し込めます。公式サイトから申込書を取り寄せ、郵送で申し込みます。口座開設まで2週間前後かかります。

ゆうちょダイレクトプラスで口座開設すると、紙の通帳を発行しません。マイペ-ジのログインID・パスワードの管理し、ネットバンキングのみで利用します。

「やはり通帳を発行したい」と思ったら、キャッシュカード・銀行印・本人確認書類を用意し、窓口に行く必要があります。通帳発行にも約2週間かかります。

通帳も持っておきたいなら、来店で口座開設するのがおすすめです。

印鑑を作っておく必要あり

ゆうちょ銀行での口座開設には、銀行印に使える印鑑が必要です。あらかじめ印鑑を作ってから、口座開設を申し込みます。

ゆうちょ銀行で子ども用口座を開設する際は、以下の書類が必要です。

■ゆうちょ銀行 0歳児の口座開設に必要なもの

- 印鑑

- 子どもの本人確認書類:健康保険証と住民票の写しなど、2つ以上持っていくと安心

- 親の確認書類:健康保険証と住民票の写し

生まれたばかりの子どもは、顔写真つきの本人確認書類がありません。顔写真がない身分証明証が、2つ必要になる可能性があります。

※健康保険証と母子手帳は、同じ扱いの身分証明証です。どちらか一方と、住民票を持っていくのがおすすめです。

※通帳を簡易書留郵便などで郵送し、本人確認を兼ねることもあり。

最近は、ネット通販で印鑑をオーダーできます。店頭で作るより低価格で、手軽に注文できておすすめです。

ネットバンキングなしでも使える

ゆうちょ銀行口座は、通帳やキャッシュカードで管理できます。

ネットバンキングサービス「ゆうちょダイレクト」に申し込まなければ、IDやパスワード保管の必要はありません。暗証番号だけ管理すればOKです。

お年玉や子ども用貯金のATM入金しか利用しないなら、それでも十分だと思います。

子ども用銀行口座の暗証番号(4桁)は、覚えやすい数字だと管理が簡単です。

しかし、他人が推測しやすい数字は避けたほうが安全です。誕生日などはおすすめしません。

出生体重など、親しかわからない数字での設定がおすすめです。

ネット銀行や、大手銀行のインターネット支店で開設した口座は、ATM以外の取引をすべてネットバンキングで行います。

スマホから送金できて楽ですが、振込みなどの取引をしないと利用頻度は少なくなります。

お年玉などの預金メインで使うなら、ネットバンキングは不要です。お祝いのお金は、現金でもらう場合がほとんどで、どのみちATMに行く必要があるからです。

預金金利は低い

ゼロ金利政策が長く続き、ゆうちょ銀行の預金金利はゼロに近い水準です。

普通預金はもちろん、定期預金を利用しても利息には期待できません。

少額の貯金だけの予定なら、そこまで気にしなくてもOKです。大きな金額を貯金するつもりなら、金利が高い銀行の検討もおすすめします。

ネット銀行という選択肢

ゆうちょ銀行ではなく、ネット銀行が向いている人もいます。来店なしで口座開設し、将来的には大きな預金もしたい人です。

ネットバンキングを使う機会が少ない人でも、ネット銀行は十分活用できます。

来店・印鑑不要で口座開設

ネット銀行は実店舗がなく、子ども用口座も来店不要で口座開設します。印鑑も不要です。

子ども本人と親の本人確認書類を提出し、口座開設するケースが多めです。

15歳以上からしか口座開設できない銀行もあるので、年齢条件の事前確認が必要です。

預金金利が高い

子ども用銀行口座にまとまった金額を預けるなら、ネット銀行の高金利が活かせます。

ネット銀行の金利は、ゆうちょ銀行の数十倍以上です。大きな金額を長年預け続けると、利息差も大きくなります。少しでも子どもの預金を増やしたいなら、ネット銀行がおすすめです。

ゆうちょ銀行と、ネット銀行口座開設数No.1の楽天銀行で、普通預金金利を比較しました。

楽天銀行には、マネーブリッジという無料の預金金利優遇サービスがあります。今回は、マネーブリッジ金利で比較します。

■100万円を20年間、普通預金で預け続けた場合の利息

ゆうちょ銀行(年0.001%):200円

楽天銀行(年0.1%):20,190円

※金利は記事執筆時点のデータで計算。

子どもが成人して銀行口座を渡す際、楽天銀行なら2万円以上の利息もプレゼントできます。

コンビニATMが無料で使える

ネット銀行には、自社ATMがありません。そのかわり、提携の他行ATMが利用できます。

特に、主要なコンビニATMは、ほとんどのネット銀行で利用できます。コンビニAMTは原則24時間使え、出勤前や仕事帰りにも手軽に入出金できます。

ATM手数料が月数回無料のネット銀行も多く、コンビニATMが無料で利用できます。

一定の銀行取引で手数料が無料になる銀行と、無条件で無料回数を付与する銀行があります。

- 楽天銀行

- 残高10万円以上で月1回無料、それ以降残高に応じて最大月7回無料(残高以外の条件でも無料回数付与あり)

- セブン銀行

- セブン銀行ATMの入金はいつでも無料、出金は朝7時~夜7時のみ無料(時間外は110円)

- イオン銀行

- イオン銀行ATMの入出金はいつでも無料

- ソニー銀行

- 入金はいつでも無料、出金は取引に応じて最大何度でも無料

- GMOあおぞらネット銀行

- 入金はいつでも無料、出金は取引に応じて最大月20回無料

紙の通帳は発行できない

ネット銀行は、紙の通帳がありません。キャッシュカードのみ発行し、残高や入出金履歴はマイページやアプリから確認します。

スマホでいつでも口座状況をチェックできて便利ですが、紙の通帳を手元に残したい人には不向きです。

マイページへのログインIDとパスワードも、管理する必要があります。

子ども用口座の豆知識

銀行選び以外にも、子ども用口座開設前に知っておくと得する知識をまとめました。

子どもの負担を減らし、節税になるポイントがあります。

銀行印は「名前のみ」もOK

銀行印は、結婚で名字が変わる可能性も考え、名前のみの印鑑にしておくと便利です。

結婚で名字が変わると、非常に多くの手続きが必要です。銀行印変更に窓口に行く手間だけでも省くと、子どもも助かると思います。

名前のみの銀行印は、ゆうちょ銀行だけでなくほかの金融機関でも問題なく利用できます。

ほかにも、印鑑管理のうえで、銀行印だとわかりやすい工夫をするのもおすすめです。

銀行印のみ横書きで作る、凝ったデザインにするなど、ひと目で銀行印だとわかります。

銀行印は、以下の条件を満たせば、比較的自由なデザインで作れます。

■銀行印として使える印鑑の条件

- 規定サイズ

- 変形しない素材で作製

猫や犬などの動物、花や木などの植物をデザインに入れるのも可能です。大事にしたくなるようなデザインにすれば、紛失しづらくなるかもしれません。

残高110万円以上だと贈与税がかかる可能性あり

子ども名義の預金に大きな額を入金すると、贈与税がかかることがあります。将来、110万円以上の預金がある口座を子どもにプレゼントしたい人は、要注意です。

贈与税は、年間110万円までなら非課税です。しかし、少しずつ入金しても、大人になって「通帳やキャッシュカードを渡した時点」で贈与したとみなされるケースがあります。

その場合、通帳を渡したときに110万円以上の預金があると、110万円を超えた金額に贈与税がかかってしまいます。

■毎年110万円以下の入金でも、贈与税がかかるかもしれないケース

- 子どもが自分名義の口座があると知らない

- 親が通帳やキャッシュカードを管理

口座名義人と、実際に口座を管理する人が異なる預金を「名義預金」といいます。0歳児のために親が開設した口座は、名義預金の代表です。

子どもの名義預金は、実質は親の財産だと判断される場合があります。

発覚する場合の多くは、身内が亡くなった際の相続手続き時です。相続では必ず税務調査が入り、銀行口座を調べられます。

その際、子どもの口座に110万円を超える残高があると、税務署職員が探りを入れるかもしれません。収入がない子どもの預金に大金が入っていると、違和感があるからです。

贈与税は、双方が「贈与した」「贈与してもらった」と認識して、初めて成立します。子どもに内緒で預金すると、貯金中は贈与が成り立たず、通帳を渡した時点で贈与したとも判断できます。

子ども用口座の預金残高が、最終的に110万円を超えそうなら以下の対策をおすすめします。

■名義預金に贈与税がかからないための対策

- 贈与契約書を交わす

- 親と違う銀行印で口座開設

名義預金に贈与税がかからない基本対策は、贈与契約書を取り交わすことです。

子どもが未成年のうちは、親が法定代理人として契約手続きできます。祖父母からお祝い金をもらったら、親が法定代理人として「祖父母と子」の贈与契約書を取り交わしておけば安心です。

親から子どもへ直接お金を渡す際、贈与する人と法定代理人に同じ親の名前を書いても、法的には問題ありません。

フォーマットに決まりはありません。銀行公式サイトなどで配布のひな形を使うと楽です。個人的には、阿波銀行のフォーマットと記入例が見やすいと感じました。

口座開設時、親と同じ銀行印で口座開設する人も多くいます。しかし、子ども用の銀行印を新しく作ることをおすすめします。子ども用銀行口座が、名実ともに子どものものだと証明しやすくなります。

キャッシュカードと一緒に銀行印もプレゼントし、「責任を持ってお金を管理する」という自覚を持ってもらうのも、マネー教育として価値があると思います。

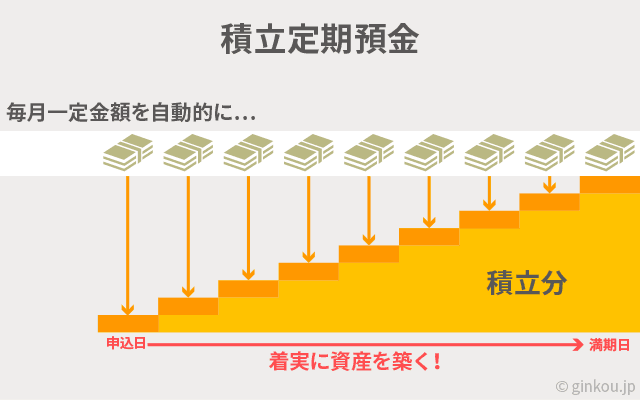

子どもの貯金におすすめ:

自動積立定期預金のおすすめはネット銀行 メリットは高い金利だけではない

親御さん向けマネーコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ