フラット35と民間の住宅ローンはどちらを選ぶべき?徹底比較

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

フラット35と民間の住宅ローンはどちらを選ぶべき?

住宅ローンは大きく2つに分類されます。1つめが金融機関が独自に展開している「民間の住宅ローン」、そして2つめが金融機関と住宅金融支援機構が共同展開している「フラット35」です。

これら2つには金利や利用条件などさまざまな違いがあり、住宅ローンを検討するにあたってどちらがどのようにお得なのか分かりにくい面もあります。

そこで今回はフラット35と民間の住宅ローンを比較してみました。

金利

住宅ローンの金利タイプには、原則として「全期間固定金利」「当初固定金利」「変動金利」の3種類があります。

フラット35は全期間固定金利の住宅ローンですが、民間の住宅ローンでは変動金利と当初固定金利を中心にすべての金利タイプを取り扱っています。

金利水準は全期間固定金利がもっとも高く、当初固定金利、変動金利の順に低くなるのが一般的です。

このことから、民間の住宅ローンで変動金利や当初固定金利の商品を選ぶ人も多数います。

ただし、変動金利や当初固定金利は確かに契約時は低い金利で住宅ローンが組めますが、将来もし金利が上がると、返済額が想定以上に増えてしまう可能性があることは認識しておきましょう。

したがって、安定志向の人は全期間固定金利を選択して返済額を確定させておいた方が、将来の見通しが立てやすくなり、安心できると私は考えています。

全期間固定金利のなかでは、民間の住宅ローンよりもフラット35の方が金利条件が良いです。

フラット35と聞くと、「35年固定金利の住宅ローン」のことだと思う人もいるかもしれません。

しかし、フラット35の返済期間は15年以上35年以下と幅広く設定されており(満60歳以上の場合は10年~14年の設定もできます)、返済期間21年以上と20年以下で金利も異なります。

特に返済期間20年以下のフラット35は「フラット20」とも呼ばれており、21年以上よりも金利水準が低くなるので、フラット35の強みがさらに大きくなります。

団体信用生命保険

住宅ローンを契約する上で気にしたいのが、団体信用生命保険(通称:団信)です。団体信用生命保険は、

- 民間の住宅ローン:加入必須

- フラット35:加入は任意

となっています。

民間の住宅ローンは団体信用生命保険への加入が必須なのですが、金融機関によっては特約料を無料にしている(金利に含まれている)所が少なくありません。

しかし、過去に病歴等があると加入できないこともあり、その場合は住宅ローン自体が組めなくなります。

一方で、フラット35は加入は任意となっているため、必ずしも団体信用生命保険に加入する必要はありません。したがって、病歴等がある人も、フラット35なら住宅ローンを組むことができるのです。

しかし、フラット35は、特約料が自己負担となります。団体信用生命保険に加入する場合は、住宅ローンの返済とは別に特約料のための出費が生じることもと頭に入れておきましょう。

特約料の支払額は借入条件によって異なります。仮に元利均等返済、返済期間20年、借入金額1,500万円、金利2%とした場合、特約料の総支払額は約585,000円となります。

支払いは年払いとなっており、1年目の特約料が53,700円で、その後は住宅ローン残高が減少するに従って毎年支払額は少なくなります。

繰上返済手数料

住宅ローンの返済途中にお金に余裕が生まれたときは、積極的な繰上返済をすることで総返済額を減らすことができます。

繰上返済の際、通常手数料が発生するのですが、最近はこの手数料を無料にする金融機関も増えています。

フラット35の場合は、一部繰上返済手数料も全部繰上返済手数料も完全に0円です。

そして、繰上返済をするときの最小金額は1回あたり100万円からとなっています。

ただし、ネット経由で返済する住宅金融支援機構の「住・My Note」に無料登録することで、1回あたり10万円からの一部繰上返済が可能になり、便利です。

民間の住宅ローンの場合は、金融機関によって異なりますが、全部繰上返済手数料が有料となるケースが多いです。

しかし、なかには手数料無料で1円から可能なところもあるので、民間の住宅ローンでは繰上返済の条件を確認することをおすすめします。

あわせて読みたい:

繰り上げ返済手数料0円の銀行住宅ローンまとめ

借入可能額

もしあなたが1億円以上の物件の購入を検討しているのであれば、いままでなら民間の住宅ローンをおすすめしてきました。

フラット35は制度の関係上、物件の取得価額が1億円以下であり、最大借入可能額が8,000万円までと決められていたからです。

しかし、この制限が2019年10月からなくなり、1億円以上の住宅でもフラット35を利用できるようになりました。

ただし融資の限度額8,000万円以下は変わりません。

一方で、フラット35は返済比率にメリットがあります。住宅ローンは年収によって借入可能額が決まってきますが、そこを基準に考えた場合の借入枠は、フラット35の方が大きいケースが多いです。

※返済比率とは、「1年間のローンの返済金額が、年収の何パーセント程度か?」という指標です。

年間の返済金額は、住宅ローンだけでなく、その他のローン(カードローンや自動車ローンなど)も含めたトータルで計算します。

フラット35基準だと

- 年収400万円以上:返済比率35%以下

- 年収400万円未満:返済比率30%以下

が借り入れの目安となっています。

つまり、年収400万円の人が返済期間20年でフラット35を契約する場合、借り入れ可能な目安は2,800万円となります。

一方で、民間の住宅ローンは基準が公表されているわけではなく、金融機関の審査次第となりますが、一般的には返済比率25%以下が目安と言われています。フラット35よりも厳しいです。

仮に返済比率25%を基準に考えると、同じく年収400万円の人が20年で住宅ローンを組んだ場合、借り入れ可能な目安は2,000万円にとどまります。

住宅ローン借入可能額シミュレーターで、返済比率に基づいた借入可能額をシミュレーションできます。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

シミュレーションしてみよう

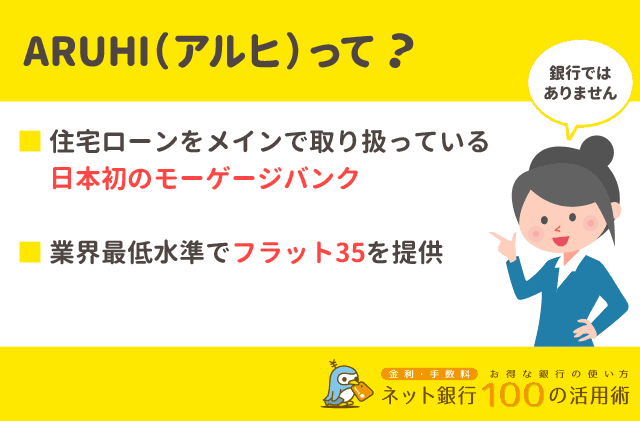

住宅ローンを比較検討する際に役立つのが、フラット35に強みを持つARUHIが提供している借り入れシミュレーションです。

ARUHIの借り入れシミュレーションは無料で利用することができ、借入可能額の目安やプランに応じた返済計画などを最新の金利でチェックすることができます。

また、ARUHIは全国各地に相談窓口を設置しているので、どちらを選べばよいか分からない人は、一度対面での相談をしてみるのも良いと思います。

あわせて読みたい:

ARUHI(アルヒ)のフラット35は保証料・繰上返済手数料ゼロ!金利低すぎ

フラット35その他の記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください