フラット35とフラット35Sの違いを比較、どちらを選べばお得なのか

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

最大35年間、固定金利で住宅ローンが組める「フラット35」には、別のプランとして「フラット35S」が存在します。

銀行などでフラット35の金利を確認したことがある方は、その隣に記載されている「フラット35S」の金利を見て、その利率の低さに驚いたかもしれません。

しかし、「フラット35」と「フラット35S」はどちらか一方を選択できるものではなく、購入物件によって自動的に最適な方が適用されるというのが正しい考え方です。

今回は、フラット35とフラット35Sの違いについて、またフラット35Sの利用条件についてもわかりやすく解説します。

※金額・手数料表記はすべて税込です。

目次

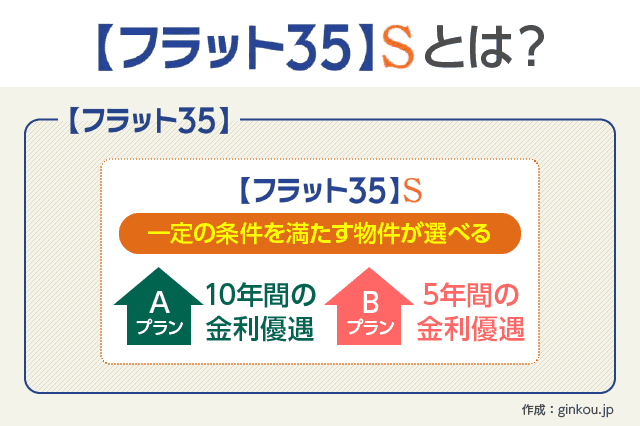

フラット35Sとは?

フラット35Sは、一定の条件を満たしている物件の場合に適用できる「フラット35の特別金利」のことです。

どちらか一方を選択できるわけではなく、購入予定の物件によって「フラット35S」が適用できるか、通常の「フラット35」で契約しなければならないかが決まります。

購入予定物件が下記のスペックに該当するかどうか、事前に確認しておくことをおすすめします(といっても現在はほどんどの物件がフラット35Sの適合基準を満たしています)。

金利Aプランは10年間の金利優遇が受けられます。

しかし、適用条件が厳しめです。適用条件をゆるくした「金利Bプラン」もあります。両者の違いは以下の通りです。

1~6のうち「いずれか1つの基準を満たしている」物件であれば、フラット35S 金利Aプランに申し込めます。

▶省エネルギー性

- 1.認定低炭素住宅

- 2.一次エネルギー消費量等級5の住宅

- 3.性能向上計画認定住宅(建築物省エネ法)

▶耐震性

- 4.耐震等級(構造躯体の倒壊等防止)3の住宅

▶バリアフリー性

- 5.高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可)

▶耐久性・可変性

- 6.長期優良住宅

金利Bプランは「金利の優遇期間が5年間」と短くなっています。その分、適用条件も緩いのが特徴です。

1~6のうち「いずれか1つの基準を満たしている」物件であれば、フラット35S 金利Bプランに申し込めます。

▶省エネルギー性

- 1.断熱等性能等級4の住宅

- 2.一次エネルギー消費量等級4以上の住宅

▶耐震性

- 3.耐震等級(構造躯体の倒壊等防止)2以上の住宅

- 4.免震建築物

▶バリアフリー性

- 5.高齢者等配慮対策等級3以上の住宅

▶耐久性・可変性

- 6.劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同住宅等については、一定の更新対策が必要)

▶中古物件でも利用できます

フラット35Sは上記の条件を満たしていれば利用できます。

新築・中古物件は問いませんので、中古マンションなどを購入する場合でも、フラット35Sでの契約が可能です。

ただし、中古物件に関しては下記の「中古タイプ基準」のいずれか1つを満たしている必要があります。

- 1.省エネルギー性(開口部断熱)

- 二重サッシ又は複層ガラスを使用した住宅

- 2.省エネルギー性(外壁等断熱)

- 建設住宅性能評価書の交付を受けた住宅(省エネルギー対策等級2以上または断熱等性能等級2以上)または中古マンションらくらくフラット35のうち、【フラット35】S(省エネルギー性(外壁等断熱)に適合するもの)として登録した住宅

- 3.バリアフリー性(手すり設置)

- 浴室および階段に手すりを設置した住宅

- 4.バリアフリー性(段差解消)

- 屋内の段差を解消した住宅

上記を見てもわかりますが、フラット35Sは「省エネ」「耐震性」「バリアフリー」「耐久性・可変性」に優れた住宅に適用できる制度です。

- 省エネ

- 電気代(冷暖房費用)のコスト削減につながります

- 耐震性

- 一定の耐震性を持つ物件は地震保険が安くなります

- バリアフリー

- お年寄りになっても部屋の移動が楽です

- 耐久性・可変性

- 耐久性・可変性の高い物件は資産価値の維持にも貢献します

こうした優良物件は長期的に見ると物件価値や住みやすさ、そしてコスト面のメリットが大きいです。

多少、物件価格が高くなったとしても、そのぶん「フラット35S」による金利の引下げが受けられることを考えると、フラット35Sの基準を満たす物件を狙うのは非常におすすめです。

記事執筆時点(2021年10月)で、フラット35とフラット35Sで金利差がどれくらい出るのか試算してみました。

- 住宅ローン借入額:3,000万円

- 返済期間:35年

- 金利:年1.29%

- 返済方式:元利均等返済

- ボーナス返済:なし

※フラット35Sは当初10年間、年0.25%の金利引下げが受けられるとして試算

▶返済総額にどれくらいの差がつくか?

- フラット35

- 返済総額は37,296,000円

- フラット35S

- 返済総額は36,577,181円

フラット35Sの金利引下げ効果は718,819円という結果に。

つまり、物件購入額を70万円くらい増額してでも、フラット35Sの適用条件を満たす物件を購入した方がお得となる。

(これに加えて、フラット35Sの対象物件なら、省エネなどによる電気代のコスト削減効果も得られる)

フラット35Sのメリット

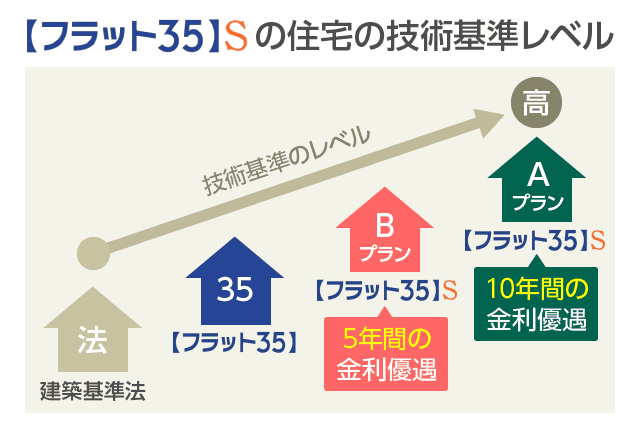

フラット35Sは上記の基準によって「金利Aプラン」と「金利Bプラン」の2つが存在します。

わかりやすく説明すると、建築基準の高い物件(質の高い物件)から「フラット35S(金利Aプラン) > フラット35S(金利Bプラン) > フラット35」という順となります。

いずれも、自分でプランを選択できるものではなく、購入予定物件のスペック(建築基準)によって、どのプランが適用されるかが決まります。

フラット35Sの場合、一定期間金利の引下げが受けられます。

- フラット35S(金利Aプラン)

- 当初10年間、金利を年0.25%引下げ

- フラット35S(金利Bプラン)

- 当初5年間、金利を年0.25%引下げ

フラット35Sを利用するには、一定の基準を満たす物件を購入する必要があると説明しました。

しかしここ最近は物件の質も高まってきているため、基本的にほどんどの物件が「フラット35S」の基準を満たしています。

※基準を満たしているかどうかは事前に確認しておくことをおすすめします。

フラット35Sのデメリット

フラット35Sのデメリットは特にありません。あえていうならば、途中で金利が元の水準に戻るため、それを前提とした計画を作っておく必要があることです。

35年間ずっと金利が同じである「フラット35」は、金利水準がずっと同じなのでよりシンプルでわかりやすいメリットがあります。

とはいえ、先ほどのシミュレーションのように、3,000万円程度の借入で返済総額が70万円も違ってくるほどフラット35Sはお得な制度ですから、利用しない手はありません。

フラット35S 金利Aプランの場合は11年目以降(金利Bプランは6年目以降)、金利が元の利率に戻りますが、これは当初契約したタイミングでの「フラット35」の金利なので損することはありません。

また、フラット35Sは新築・中古物件の「新規購入」に対する制度なので、借り換えには使えません。

たとえば、現在フラット35を契約している人が、途中からフラット35Sに借り換えることはできません。現在、民間の住宅ローンなどを契約している場合も同様に、フラット35Sに借り換えすることはできないので注意が必要です。

ちなみに、「フラット35 → フラット35への借り換え」や「民間住宅ローン → フラット35への借り換え」は可能です。

▼人気のフラット35の比較記事はこちらです

あわせて読みたい:

楽天銀行とARUHI(アルヒ)のフラット35を比較した結果

フラット35Sはいつまで?

フラット35Sは期間限定の制度です。

2022年3月31日までの申込受付分が対象となっており、この日までに申し込まないとフラット35Sでの借入れはできません。

また、フラット35Sには予算が設けられています。

予算上限に達した段階で受付が中止される可能性があり、その場合は受付終了日の3週間前までにフラット35の公式サイトで通知するとしています。

上記の期間がきてからでも、さらに延長される可能性はゼロではありませんが、これまでも優遇金利の利率が段階的に引下げられていることから、2022年3月31日で終了になるのではないかと思います。

最近の適用条件は、フラット35Sの公式サイトでご確認ください。

フラット35の基本事項を再確認

フラット35の基本事項をかんたんにおさらいしておきます。

当然、フラット35Sもまったく同じ条件です。

フラット35とフラット35Sの違いは、金利優遇が受けられるかどうかの違いだけとなっています。

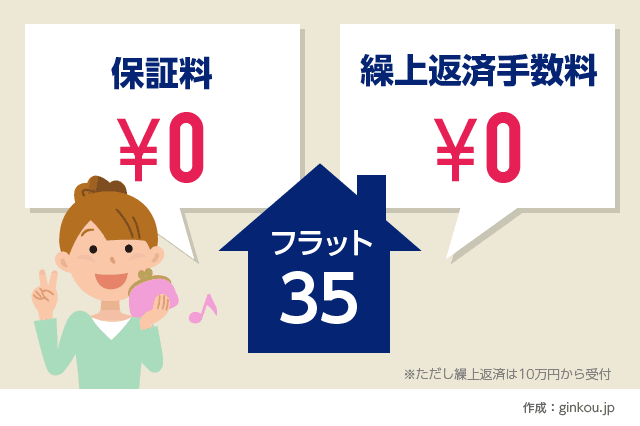

- 最大35年間の固定金利

- 繰上返済手数料0円

- 保証料0円、保証人も不要

- 団体信用生命保険に任意加入

フラット35は、民間の金融機関と、政府系機関である「住宅金融支援機構」が共同で展開している住宅ローンです。

国の後押しがあるために、今回のフラット35Sのような優遇制度があったり、一般的な銀行が提供している固定金利の住宅ローンよりも低金利で融資が受けられます。(フラット35も申込窓口は銀行です)。

また、繰上返済手数料0円であることや、保証料が0円であるなど、住宅ローンとしてのスペックが高いです。(ただし、繰上返済は1回あたり最低10万円から受付)

団体信用生命保険(通称:団信)には任意加入なので、必要ないと考えている方は団信に加入しないことで、さらにコストを小さくできます(ただし、いざというときに備えて団信への加入は強くおすすめします)。

取扱金融機関の比較

フラット35は全国の銀行で取り扱いがありますが、ネット銀行や住宅ローン専門の金融機関(※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ)である「ARUHI」がおすすめです。

ARUHI(アルヒ)は、フラット35 シェアNo1の金融機関で、業界最低水準の金利(※【フラット35】業界最低水準(ただしスタンダードタイプの場合)。ARUHI 調べ。)で高い評価を得ています。

また、ARUHIなら店舗での無料相談が可能なので、「購入を予定している物件がフラット35Sの基準を満たしているか?」などの不明点についても質問できます。

店舗には専門の住宅ローンが常駐しているため、詳細な返済シミュレーションなども立てることができます。

フラット35で定評のあるネット銀行とARUHIの手数料・現在の金利の比較は以下の通りです。

ARUHI フラット35

融資事務手数料:2.2%

▶フラット35の金利

▶フラット35S 今月の金利はこちら(ARUHI 公式サイト)

フラット35 シェアNo.1の住宅ローン専門業者。返済口座が選べるので、普段からお使いの銀行口座で住宅ローンの返済ができるのもメリットです。

住信SBIネット銀行 フラット35

融資事務手数料:2.2%

→フラット35・フラットS 今月の金利はこちら(住信SBIネット銀行 公式サイト)

金利に0.55%を上乗せすることで、あらゆる疾病に対応する「全疾病保障」を追加することが可能。

楽天銀行 フラット35

融資事務手数料:1.430%

※楽天銀行を返済口座にすることで手数料が1.1%

次の記事はフラット35の金利比較です。あわせてご覧ください。

あわせて読みたい:

35年ずっとこのまま!フラット35の金利比較をしてわかったこと

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ