年収500万円の人はいくらまで住宅ローンが組める?返済額から試算

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンは、購入予定物件や頭金によって利用できる金額が変わってきます。

今回は、年収500万円の人がどれくらいまで住宅ローンが組めるのか、返済額から試算してみたいと思います。

ソニー銀行の住宅ローンのように、頭金10%以上の場合は金利を優遇する銀行もあるので、頭金を用意することもおすすめします。

目次

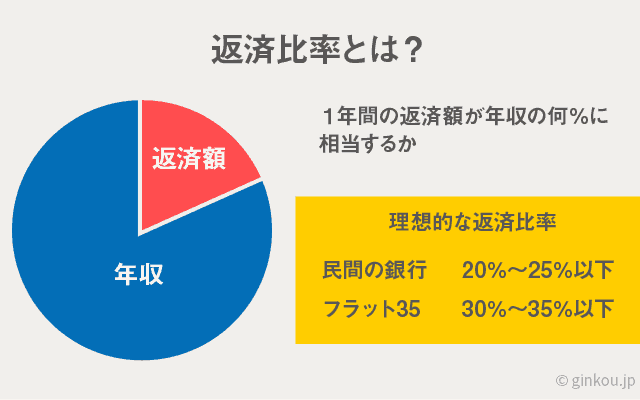

借入可能額は「返済比率」から計算

住宅ローンの借入額を計算する際は、返済比率(返済負担率)を指標にします。

返済比率とは、1年間のローンの返済額が年収の何パーセントに相当するかを計算したものです。

無理なく返済をするためには、返済比率は低い方が良いです。返済比率が低いということは、年収に対してローン返済額が少ないため、余裕をもって返済できると考えられます。

▶返済比率(返済負担率)の計算方法

返済比率=1年間のローン返済額÷年収(総支給)

※1年間のローン返済額とは、自動車ローンやカードローンなど、その他のローンも含みます。ほかにローンがない方は、住宅ローンの年間返済額のみで計算します。

一般的に、返済比率は25%以下が理想的であると言われています。

もちろん、返済比率が30%を超えても返せないことはありませんが、返済比率が高くなるほど下記のような問題が生じます。

■返済比率が高い場合のリスク

- 返済が家計を圧迫し、生活が苦しくなる

- 住宅ローンの審査に通りにくくなる

住宅ローンの審査通過率を上げるためにも、返済比率をできる限り下げてシミュレーションすることをおすすめします。

返済比率の下げ方には以下のような方法があります。

■返済比率の下げ方

- 頭金を増やす(または借入額を減らす)

- 少しでも金利の低い銀行を選ぶ

- 現在契約中のその他ローン(カードローンなど)を完済する

- 年収を増やす(夫婦で収入を合算するなど)

- 購入予定物件を見直す

特に、auじぶん銀行住宅ローンのように夫婦合算のペアローンを受け付けている銀行は多いので、年収が足りないと感じた場合には、世帯年収で考えてみるのもおすすめです。

「フラット35」は返済比率の指標あり

固定金利が最大35年間続く「フラット35」は、借入条件として以下の指標を示しています。

■フラット35 返済比率の指標

- 年収400万円未満の方:30%以下

- 年収400万円以上の方:35%以下

銀行によっても異なりますが、民間の金融機関が目安とする返済比率は20~25%程度と言われているため、フラット35は返済比率について、ややゆるい考えを持っていることがわかります。

また、2013年のフラット35利用者の返済比率は以下の通りでした。

■フラット35 利用者の返済比率(2020年)

- 返済比率25%~30%の人

- 利用者全体の26.6%

- 返済比率30%以上の人

- 利用者全体の11.5%

「フラット35なら返済比率35%まで借りられる」とは言っても、実際に返済比率を30%以上にして借りている人は全体の15%未満です。

なぜなら、返済比率が30%を超えてくるとそれだけ家計が苦しくなるからです。

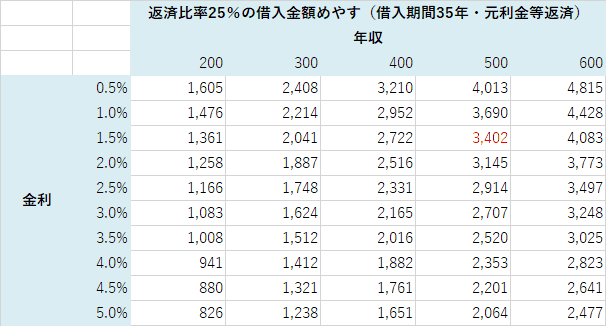

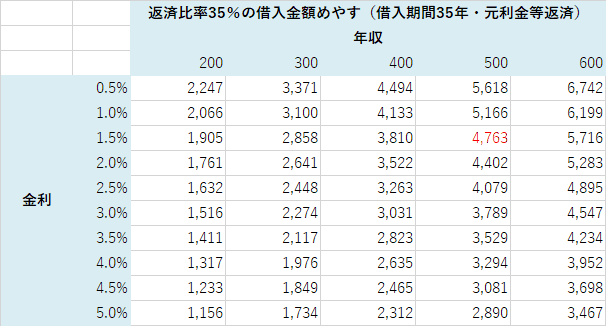

年収500万だと約3,400万円までの借入が無難

住宅ローン借入可能額シミュレーションを使って、返済比率をベースに借入額を計算してみました。

その結果、年収500万円・返済比率25%だと3,402万円程度なら安全に借入れできることがわかります。

より安全に(家計を圧迫せずに)借りたい場合は、返済比率20%、15%を目安に住宅ローンを契約します。

一方、購入予定物件が高い場合は、返済比率を上げることでローンの借入額を増やせます(リスクは高まりますが…)。

さらに、年収と金利が異なると借入可能額がどのように変わるかを下記の通りまとめてみました。

※年収500万、ローン金利 年1.5%の場合の借入可能額(目安)を赤字で記載しています。

■返済比率20%の場合

返済比率が20%以下であれば、リスクが小さい安全な借入れと言えます。

たとえば金利が年2%の場合、年収500万円の人なら2,500万円程度が借入れの目安となります。

当然、金利が下がれば借入可能額も増やせます。また、購入物件の金額が高い場合は、住宅ローンで借入れできない部分を「頭金」でまかなうことも検討できます。

■返済比率25%の場合

返済比率25%だと、リスクの度合いは標準的です。多くの人がこのあたりの返済比率で住宅ローンを契約しています。

冒頭で述べた通り、年収500万円・金利1.5%なら借入可能額は3,402万円となります。

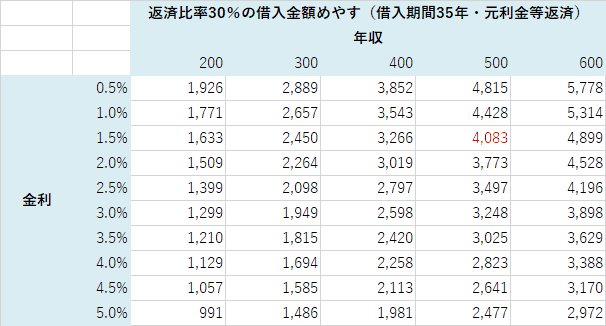

■返済比率30%の場合

フラット35であれば返済比率30%でも審査に通りますが、リスクがやや高めの借入れとなります。

返済比率30%を超えてくると、住宅ローン返済額が家計を圧迫してきます。そのため審査に対して慎重な銀行の場合、借入れがNGとなる可能性があります。

■返済比率35%の場合

返済率35%はリスクの高い借入れですが、実際にこの水準で住宅ローンを契約している人もいます。

たとえばフラット35の目安だと、年収400万円以上なら返済比率35%でも契約できる可能性が高いです。

返済比率が高いと返済負担が大きいだけでなく、住宅ローンにも通りにくくなりますが、できることなら自分が希望する物件を買いたいと考える方がほとんどだと思います。

収入に対してやや高額な住宅ローンを組みたい場合は、下記2点の方法で返済比率を下げることをおすすめします。

■返済比率を下げるおすすめの方法

- 頭金を増やすことでローンの借入額を減らす

- 金利の低い銀行で住宅ローンを組む

参考記事:年収や借入額の目安は?あなたが住宅ローンを借りるべき割合とは

頭金を増やすとメリットが大きい

前述の通り、住宅ローンの返済比率を下げる方法としておすすめなのは、頭金を増やすことです。

なぜなら、頭金を増やしてローンの借入額を減らすことで下記のようなメリットがあるからです。

■頭金を増やす3つのメリット

- 金利が低くなる

- 銀行の審査に通りやすくなる

- 家計の負担が楽になり、将来の返済不能リスクが低下する

住宅ローンの頭金は、言い換えれば「貯金」です。

これまでコツコツとためてきた貯金が、マイホームを購入する段階で大きな効果を生みます(貯金がない場合は、親族などに頭金の一部を援助してもらってもよいでしょう)。

冒頭でも少し述べた通り、一部の銀行では購入予定物件の頭金を10%~20%以上入れることで、通常よりも金利が優遇されます。

その理由は、頭金を増やすと銀行にとって貸し倒れリスクの低減・回収率の向上に繋がるからです。

住宅ローンは購入予定物件に対して「抵当権」を付けるため、ローンの返済ができなくなった場合は、担保となっている住宅を売却して貸したお金を回収します。

銀行側の立場で考えてみると、購入予定物件5,000万円の住宅に対してフルローンで5,000万円の融資をしてしまうと、貸し倒れ発生時に物件価格が下がっていると全額回収ができません。

つまり、リスクが高い貸し出しとなります。

一方で、5,000万円のうち、10%に相当する500万円が頭金となっていれば、銀行は5,000万円の価値がある物件に対して4,500万円の融資で担保を取ることができます。

これなら、貸し倒れが発生して、さらに物件価格が300万円ほど下がって4,700万円になっていても、銀行が融資している金額は4,500万円なので、全額回収することができます。

頭金を増やすことで金利が下がる銀行

頭金を増やすことで通常よりも金利がお得になるおすすめの銀行は、下記2つです。

■頭金を増やすと金利が下がる金融機関

- ソニー銀行住宅ローン

- フラット35(住信SBIネット銀行、ARUHIなど)

ソニー銀行は変動金利で借りたい方向け、フラット35は固定金利で借りたい方向けです。

ソニー銀行住宅ローンの詳細はこちらの記事をご覧ください。

また、フラット35で人気のARUHIや住信SBIネット銀行も同様に、金利の優遇を行っています(ほかのフラット35の取扱金融機関でも同様です)。

フラット35の場合、通常の銀行借入よりも返済比率が高めの借入れができるため、購入予定物件が高額になる場合でも対応しやすいのがメリットです。

あわせて読みたい:

住宅ローンの頭金はどれくらい準備するべき?審査への影響も

シミュレーターを使って計算

借入れ可能額を試算してみたい場合は、下記シミュレーターをお使いください。

例:年収500万円、借入期間35年、金利1.5%、その他ローン0円

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

あわせて読みたい:

年収300万円で3,000万円の住宅ローンを頭金なしで組む方法

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ