年収や借入額の目安は?あなたが住宅ローンを借りるべき割合とは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

マイホームの購入を考えるとき、同時に気になるのが住宅ローンです。金利や手数料など、金融機関の住宅ローンのチラシが気になる方も多いと思います。

しかし、はじめて家を買う人がもっと気になるのが、「本当に住宅ローンが組めるのか?」ということです。長期間にわたる多額のローンは、誰もが初めて経験することで、人生のなかでも大きな影響を及ぼします。

そこで今回は、「住宅ローンを組むときの目安となる年収」と、「年収に対してどれくらい借り入れるべきか?」についてまとめたいと思います。

目次

年収いくらなら住宅ローンが組めるのか

まず、「住宅ローンを組むときの目安となる年収」について。

先に答えを言ってしまうと、「年収はあまり気にする必要がない」です。もちろん、年収の多さによって融資金額は変わってきます。しかし、年収が低いから住宅ローンが組めないかも?といった心配はありません。

マイホームを買うとき、ほとんどの人が住宅ローンを組みます。金融機関もそのことはわかっているので、住宅ローンの審査はほかのローンと比較して緩いと言えます。

参考までにいくつか例をあげておきます。

日本人男性の平均年収は470万円

令和元年のデータになりますが、国税庁の調査では男性の平均年収は以下のとおりとなっています。

- 30代前半:470万円

- 30代後半:529万円

結婚が早い人なら、20代後半または30代前半に住宅ローンを組むケースも多いです。30代前半の男性の平均年収は470万円なので、年収がそれくらいあれば住宅ローンは十分組めます。

もちろん上記の数字は平均年収であり、住宅ローンは多くの国民に利用されるものですから、平均年収を下回っていてもまったく問題ありません。

また、結婚して家を買う人は夫婦が共働きしているケースも多いと思います。そう考えると、共働きしている夫婦の年収を合算して、年収400万円程度あれば、住宅ローンの申込基準は十分満たしていると言えます。

国税庁の調査によると、令和元年の30代前半の男性の平均年収は470万円、30代後半になると529万円という結果が出ています。

審査基準が明確なネット銀行も

審査基準として、年収について言及している銀行もあります。たとえばソニー銀行住宅ローンは審査基準を明確に掲げているので、ひとつの判断材料になります。

いくつか、申込条件を抜き出してみます。

・前年度の年収が400万円以上(自営業は申告所得)

年収400万円以上とハッキリ書かれていますね。

ただし、ソニー銀行住宅ローンのように申込条件に年収基準を設定している銀行は一部です。多くの銀行は、年収に制限を設けていないので安心です。

SBI新生銀行なら年収300万円以下でもOK

もう一つ事例を出しておきます。今度はSBI新生銀行住宅ローンです。

SBI新生銀行は、積極的に住宅ローンを展開しています。競争力のある金利・手数料で人気の銀行の一つです。

SBI新生銀行の申込審査基準は以下のとおり。

年収が夫婦合算で300万円あるのですが、借りられますか?

お申し込みいただけません。お申し込みになる方単独でのご年収が300万円以上であることが必要です。

妻がパート(派遣)で働いています。収入合算とすることは可能ですか?

お申し込みいただけます。ただし収入を合算する方について、連続した就業が2年以上でかつ前年度の税込み年収が200万円以上であることが必要です。

やはり、年収300万円は最低条件として必要です。(あくまでもSBI新生銀行の場合)

また、SBI新生銀行の場合は夫婦合算で300万円があったとしても、まず「本人単独で300万円以上の年収がないと住宅ローンは組めない」としています。

その上で、夫婦が共働きで妻が年収200万円以上あれば、合算して審査するとしています。つまり、夫が年収300万、妻が年収200万円の場合、年収500万円の世帯として融資金額を決定する時に審査が有利になるということです。

銀行の住宅ローン審査基準に関するくわしい情報は下記の記事を参照してください。

あわせて読みたい:

銀行の住宅ローン審査基準を公開!年齢や健康状態を重視することが明らかに

派遣や契約社員でも組める?

次に、融資に積極的なネット銀行の一つ「住信SBIネット銀行」の場合。

住信SBIネット銀行は、年収に明確な基準を設けていません。

しかし、職業については「正社員ではなく派遣や契約社員でも住宅ローンの利用ができる」と言っています。

住信SBIネット銀行の職業別の融資可否

■住宅ローンの利用OK

派遣社員・契約社員・安定継続した収入がある方

■住宅ローンの利用NG

アルバイト・パート・年金受給者・無職の方

調べたところ、住信SBIネット銀行は、職業や年収よりも「安定した収入があるか?」を重視しています。年収が300万円を下回っている場合でも、安定収入があれば仮審査に申し込んでみる価値があります。

フラット35の利用率からわかること

![]()

最大35年間、固定金利で融資が受けられる「フラット35」は、民間金融機関と住宅金融支援機構の提携によって展開している住宅ローンです。国の支援があるため、人気も高く融資も受けやすいです。

フラット35は、利用者の年収によって融資金額を左右することはありますが、年収が低いから貸さないということはありません。

■年収による融資額などの制限はありますか。

融資を受けるための最低年収などの制限はありません。

ただし、年収に見合った返済負担となるように融資額を設定していただきます。

フラット35利用者調査を見てみると、民間の金融機関からは読み取れなかった住宅ローンの利用率がわかります。

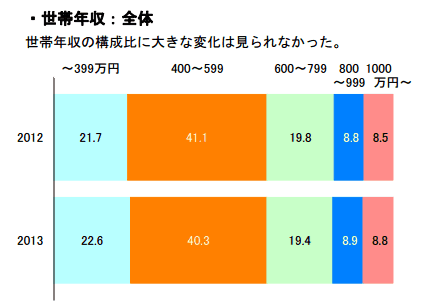

下記は、2013年度のフラット35の利用者データです。

世帯年収400万円以下の家庭で住宅ローンを組んでいる人が2割以上いることがわかります。これは、世帯年収なので夫婦合算の年収です。

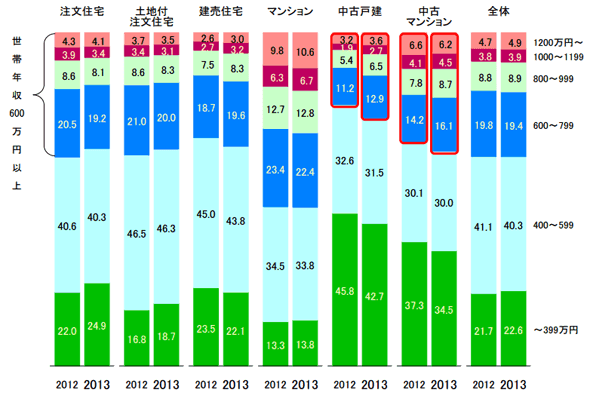

もう少しくわしいデータがこちら。

世帯年収400万円以下で新築マンションを買っている家庭は13%程度にとどまります。しかし、中古物件に目を向けると、世帯年収400万円以下でフラット35を利用している人が約4割に達します。

世帯年収が400万円に満たなくても、中古戸建や中古マンションを検討すれば、住宅ローンは十分組むことが可能です。

こちらの記事も参考にしてください。

年収や勤続年収も見られます、住宅ローンの審査基準まとめ

年収に対してどれくらい借り入れるべきか?

次に、住宅ローンを組むときに物件の購入金額に対してどれくらいを借り入れでまかなうべきか?について考えてみたいと思います。

住宅ローンを組めるかどうか?は年収よりも「安定収入」が重視される傾向にあります。一方で、どれくらい融資するか?については「年収」が最も重視されます。

もし、住宅ローンの融資額に対して物件の価格が満たない場合は、頭金を増やすことで足りない分を補う必要があります。

返済比率(返済負担率)が重視される

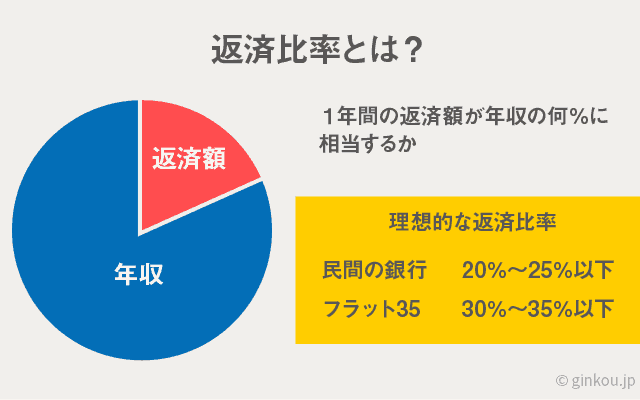

住宅ローンでどれくらいお金を借りるべきか?については、「返済比率(返済負担率)」を計算してみるのが一番良い方法です。金融機関もこの指標を重視してます。

返済比率とは、「1年間のローンの返済総額が、年収の何パーセントになるか?」です(住宅ローンだけでなく、その他のローンがある場合はそれも含めます)。

たとえば、世帯年収400万円の家庭が毎年全額の400万円を返済に回したとすれば、返済比率は100%。毎年40万円を返済に回したとすれば、返済比率は10%です。

返済比率は25%が目安

住宅ローンを組むとき、返済負担率は25%以下にするのが良いと言われています。よく、賃貸物件を選ぶとき、家賃は年収の3分の1が目安と言われていますが、マイホームの場合はこれが年収の4分の1になるわけです。

住信SBIネット銀行住宅ローンでも、以下のように回答しています。

一般的に住宅ローンの毎年のローン返済額は年収の20~25%程度が目安と言われています。

これを参考に、収入から逆算することで、ローン期間を何年にするといくらまでローン借入が可能か、大体の目安となるでしょう。

年収別にどれくらい借りられるか考えてみました

では、「ローン年数35年」、「返済率25%」を条件として、年収ごとに住宅ローンでどれくらい融資を受けられるか計算してみました。

■年収600万円の場合

年間返済総額150万円、融資額の目安は5,250万円

■年収500万円の場合

年間返済総額125万円、融資額の目安は4,375万円

■年収400万円の場合

年間返済総額100万円、融資額の目安は3,500万円

■年収300万円の場合

年間返済総額75万円、融資額の目安は2,625万円

■年収200万円の場合

年間返済総額50万円、融資額の目安は1,750万円

※世帯年収で計算しています。夫婦合算の年収です。

上記の計算例は、「ローン年数35年」、「返済率25%」を条件にしています。返済率を上げれば、(家計の負担は大きくなりますが)より多額の融資を受けることも可能です。

また、年収や返済比率(返済負担率)に基づいた借入可能額を、下記のシミュレーターで試算できます。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

フラット35の調査データで見た場合

次に、フラット35の調査データを元に、利用者の状況をまとめます。フラット35は返済負担率がとても高いです。つまり、年収が低くてもたくさん借りられるメリットがあります。

フラット35が示している返済負担率は以下のとおり。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

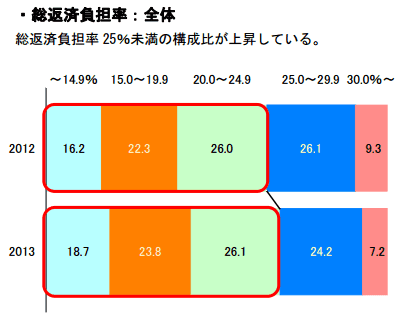

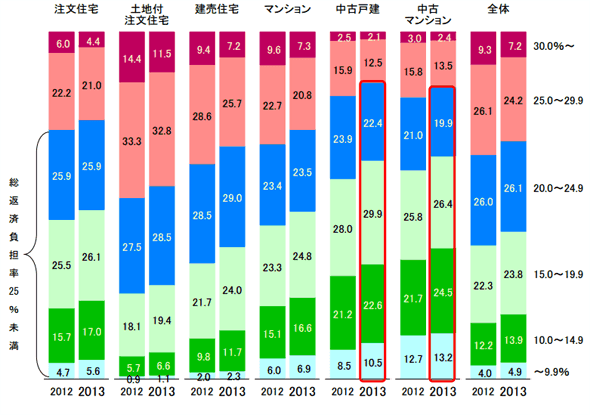

金融機関からの民間住宅ローンよりも10%も返済負担率が高いです。では、実際に2013年のフラット35の利用者データを見てみます。

返済負担率25%~30%の人が24.2%、30%以上の人が7.2%となっています。

一般的な目安と言われている返済率25%を上回った融資を受けている人が3割以上もいることを考えると、返済率3割程度までなら住宅ローンを組んでもなんとかなる範囲だと言えます(年収の3分の1が返済に回ることになりますが、これはいわゆる賃貸物件を選ぶときの家賃の目安と同じ水準ですね)。

もう少しくわしいデータを見てみます。

物件によって返済負担率の水準も大きく違います。

「土地付注文住宅」であれば、返済負担率を高めても大丈夫と言えます。実際に4割以上の人が、返済率25%以上でフラット35の住宅ローンを組んでいます。

逆に、「中古戸建」の場合は低い返済率でローンを組んでいる人が多数です。25%以上の返済率で借りている人は、15%に満たないです。

頭金で将来の返済を軽減する

「住宅ローンを借りることができるかどうか?」については、何よりも安定した収入があるかどうかが最大の判断材料になります。

また、「どれくらい借りるのが良いか?」については、目安は世帯年収の25%と言われているものの、フラット35の利用者データを見ると、物件によっては返済率25%を越えて住宅ローンを組んでいる人もたくさんいるとわかります。

返済負担率を何%にするのか?どれくらい借り入れできるのか?については、家計との相談や、金融機関との交渉によって、個別で決めていくべき項目です。

上記を目安に、適切な住宅ローン、物件を検討してください。

また、住宅ローンの審査ではクレジットカードやキャッシングの利用歴も見られます。カードローンでお金を借りすぎていたり、返済遅延がある場合は、事前にチェックしておくことをおすすめします。

次の記事は「住宅ローンの頭金はどれくらい準備するべき?審査への影響も」です。

少しでも多くの頭金を準備することで、より安全に住宅ローンを組むことができます。では、頭金は一般的にどれくらい入れるべきなのか、上記の記事でくわしく解説しています。

住宅ローンの審査に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ