SBI新生銀行 住宅ローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

SBI新生銀行では、ネット銀行と比較検討する価値がある低金利な住宅ローンを扱っています。

ほかの銀行にはないサービスが多く、新規借り入れ・借り換えともに評判です。

特に独自性が強いサービスは、徐々に適用金利が下がっていくステップダウン金利タイプや、安心パックというオプションです。しかし、公式サイトを見るだけでは、わかりにくいと感じる人もいます。

これらの仕組みをわかりやすく解説し、各プランがおすすめの人はどんな人かをまとめました。

記事後半には、SBI新生銀行住宅ローン利用者が受けられる「新生ステップアッププログラム」の優遇についても説明しています。

※当記事の手数料表記は、すべて税込です。

→金利+諸費用が魅力の住宅ローンNo.1

「日本マーケティングリサーチ機構調べ

※調査概要:2021年5月期_ブランドのイメージ調査」

目次

金利タイプごとの特徴

SBI新生銀行住宅ローンは、4種類の金利タイプを取り扱っています。なかでも、ステップダウン金利タイプは、他行にはない独自の金利タイプです。

- 変動金利タイプ

- 事務取扱手数料が定率型の「変動金利(半年型)タイプ<変動フォーカス>」、定額型の「変動金利(半年型)タイプ」から選べる。

- 当初固定金利タイプ

- 1年から20年まで、返済開始当初に固定金利特約をつけられる。

- 長期固定金利タイプ

- 全期間固定金利のタイプ。借入期間は21年から35年まで選べる。

- ステップダウン金利タイプ

- 借入開始から10年経つと、5年ごとに金利が下がる。

変動金利タイプ

SBI新生銀行住宅ローンの変動金利は、住宅ローンの初期費用のひとつ「事務取扱手数料」の金額によって2タイプにわかれます。

変動金利(半年型)タイプ<変動フォーカス>の事務取扱手数料は、借入金額の2.2%です。借入金額が大きくなるほど、手数料も高くなる定率型です。

変動金利(半年型)タイプの事務取扱手数料は、11万円です。借入金額に関係ない定額型です。そのかわり、借入金利は<変動フォーカス>より年0.2%ほど高めです。

どちらのほうがトータルコストが低くなるか、返済シミュレーションで検討して選ぶことをおすすめします。

一般的には、10年以上の長期返済だと、定率型のほうがお得な場合が多いです。

定率型の変動金利(半年型)タイプ<変動フォーカス>の金利は、記事執筆時点ではネット銀行とも並ぶ低さでした。

■SBI新生銀行住宅ローン 2種類の変動金利タイプの違いまとめ

| 特徴 | 変動金利(半年型)タイプ<変動フォーカス> | 変動金利(半年型)タイプ |

|---|---|---|

| 金利 | 低い | やや高い |

| 事務取扱手数料 | 借入額の2.2% | 55,000~165,000円 |

→最新の住宅ローン金利を確認する(SBI新生銀行公式サイト)

途中で当初固定金利タイプへの変更もできますが、5,500円の変更手数料がかかります。

「住宅ローン金利が上がってきたから固定金利にしたい」というタイミングがあるかもしれません。

しかし、変動金利タイプの金利が上がっているときは、固定金利タイプはより高金利になっているのが一般的です。

返済期間によっては、変動金利で返済を続けるのもありです。

変動金利タイプは、全金利タイプのなかでもっとも低金利です。しかし、景気の状況によって、金利が上がる可能性があります。

金利上昇に対応できる貯蓄も並行して行うと、安心して利用できます。

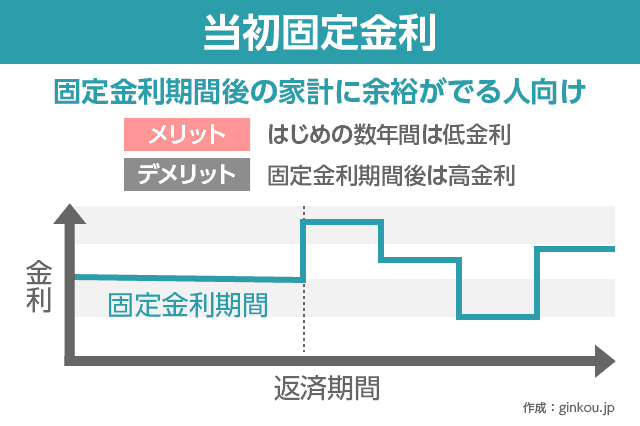

当初固定金利タイプ

当初固定金利タイプは、返済開始から一定期間が固定金利となります。固定金利期間が終わると、その後の金利タイプを選べます。

自己資金(いわゆる頭金)を10%以上用意すると、金利が下がります。なるべく自己資金の用意をおすすめします。

固定金利期間後に指定がなければ、自動的に変動金利(半年型)タイプに移行します。ふたたび当初固定金利タイプを選ぶこともできますが、5,500円の変更手数料が発生します。

■SBI新生銀行住宅ローン 当初固定金利タイプで選べる特約期間

- 1年固定

- 3年固定

- 5年固定

- 7年固定

- 10年固定

- 15年固定

- 20年固定

当初固定金利タイプは、固定金利期間中は全期間固定の場合より低金利です。しかし、固定金利期間後は金利が高めになります。

住宅ローン返済直後の出費を抑えたい人や、固定金利後に退職金などまとまった収入が入る人に向いています。

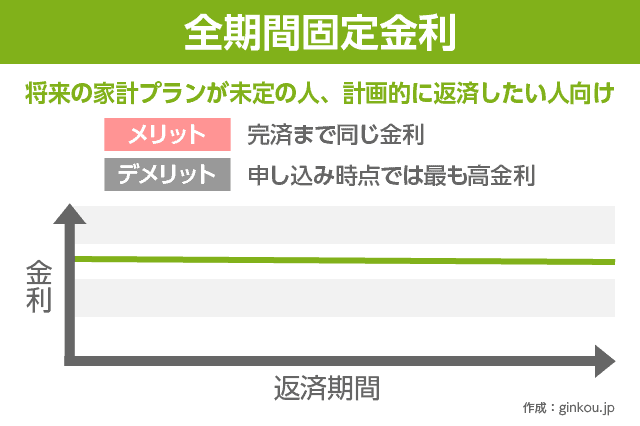

長期固定(全期間固定)金利タイプ

借入開始から終了まで、ずっと固定金利が適用されるのが長期固定金利タイプです。

変動金利タイプや当初固定金利タイプより、金利は高めです。しかし、返済額が一定で、返済計画を立てやすくなります。「金利が上がらない」という安心感もメリットです。

SBI新生銀行の長期固定金利タイプは、他行と比べて金利が低めです。借り換えや、頭金なしで全期間固定金利タイプの住宅ローンを組む人に向いています。

全期間固定金利の住宅ローンといえば、住宅金融支援機構の「フラット35」が低金利だと評判です。

フラット35は、頭金が多いほど金利引き下げの優遇も大きくなります。対して、SBI新生銀行住宅ローンの長期固定金利タイプは、頭金の有無に関係なく同じ金利です。

しかし個人的には、全期間固定金利で検討している人には、ステップダウン金利タイプのほうがおすすめです。

ステップダウン金利タイプ

SBI新生銀行はステップダウン金利タイプという、めずらしい住宅ローンを扱っています。

ステップダウン金利とは、借入から10年経つと、以降5年ごとに適用金利が下っていく金利タイプです。35年返済だと、31年目以降は金利が2分の1まで下がります。

将来の金利は、住宅ローン契約時点の「スタート金利」を基準に決まります。将来の返済金額も確定するので、返済計画が立てやすいです。

■SBI新生銀行住宅ローン ステップダウン金利タイプの金利推移

| 返済期間 | 金利 |

|---|---|

| 1~10年 | スタート金利 |

| 11~15年 | スタート金利×90% |

| 16~20年 | スタート金利×80% |

| 21~25年 | スタート金利×70% |

| 26~30年 | スタート金利×60% |

| 31~35年 | スタート金利×50% |

記事執筆時点のスタート金利は、長期固定金利タイプと同じでした。そこから金利が段階的に引き下がっていくため、最終支払利息は長期固定金利タイプより少なくなります。

子どもの学費などで年々出費が増える予定など、住宅ローンの返済負担を徐々に減らしたい人におすすめです。

SBI新生銀行の方いわく、高金利な時期に住宅ローンに契約した人が、ステップダウン金利タイプに借り換えるケースも多いそうです。

→SBI新生銀行住宅ローンの最新金利チェックはこちら(公式サイト)

安心パックをつけるべきか

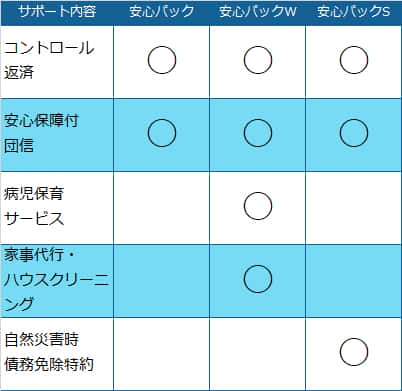

SBI新生銀行住宅ローンでは、安心パックという独自のサービスがあります。サポート内容に応じて、3種類のプランがあります。

■SBI新生銀行住宅ローン 安心パックの種類

- 安心パック

- 安心パックW

- 安心パックS

もっともスタンダードなプランは、通常の安心パックです。安心パックWや安心パックSにグレードアップすると、以下のように特典が増えます。

■SBI新生銀行住宅ローン 安心パックの種類

特に、共働き育児中の夫婦や、災害の多い地域に住んでいる家庭は、安心パックのグレードアップを検討する価値があります。

安心パック

通常の安心パックでは、コントロール返済と安心保障付団信が適用されます。いずれも、安心パックWと安心パックSにも付帯しています。

この2つの保障のみで十分なら、通常の安心パックでよいと思います。

■コントロール返済とは

一部繰上返済で短縮した返済期間の範囲で、元本返済を休止できるサービスです。一時的に返済額を減らせます。

例:繰上返済で返済期間を4年分短縮し、子どもの大学の学費支払い中は元本返済を休むなど。

■安心保障付団信とは

要介護3以上に認定、もしくは要介護状態が180日続いた場合、住宅ローン残高が0円になります。病気やケガの種類は問いません。

例:交通事故で歩けなくなり、入浴などに介助が必要になってしまったなど。

変動金利タイプとステップダウン金利タイプには、通常の安心パックが標準付帯しています。

くわしくは後述しますが、当初固定金利タイプと長期固定金利タイプは、安心パックをつけない選択もできます。

コントロール返済を利用する予定がない人や、介護状態への備えが十分できている人は、安心パックなしでもよいと思います。安心パックをつけなくても、団体信用生命保険で死亡・高度障害の保障は受けられます。

定年退職後も返済が続く予定なら、安心パックをつけて要介護状態に備えておくことをおすすめします。

安心パックW

安心パックWは、共働き夫婦や、子どもがいる家庭におすすめです。

- 病児保育サービス

- 子どもが急病になった際、代わりに預かってもらえるサービス。当日の急な依頼にも対応可能。対象地域は、関東中心。

- 家事代行サービス・ハウスクリーニング

- 掃除や料理、買い物などの家事を代行してもらうサービス。清掃のプロによる本格的なハウスクリーニングも利用できる。

安心パックwに契約すると、上記サービス用のクーポンが送られてきます。

サービス利用時に、内容に応じて1~3枚のクーポンを使います。クーポンは、病児保育・家事代行・ハウスクリーニングのどれでも自由に使えます。

子どもが病気がちなら、病児保育でクーポンを使い切るのもありです。子どもがいない家庭なら、家事代行やハウスクリーニングのみに利用すればOKです。

はじめにもらえるクーポン数は、住宅ローン借入金額によって異なります。

■安心パックwでもらえるクーポン枚数

| 借入金額 | クーポン枚数 |

|---|---|

| 1,500~1,990万円 | 20枚 |

| 2,000~2,490万円 | 30枚 |

| 2,500~2,990万円 | 40枚 |

| 3,000万円以上 | 50枚 |

クーポンの利用期限は、クーポン到着から約10年間です。借入金額2,500万円で病児保育サービスを利用するなら、10年のあいだ、1年2回ペースで子どもを預かってもらえます。

ただし、安心パックWに申し込むには、住宅ローンの借入金額1,500万円以上、返済期間25年以上である必要があります。

病児保育や家事代行を利用できるエリアも限られているので、事前確認をおすすめします。家事代行やハウスクリーニングは全国各地で利用できますが、病児保育サービスは関東圏のみです。

東急沿線中心の地域限定で利用できる「安心パックW<東急グループプラン>」というプランもあります。東急グループの学童施設やホームセキュリティを利用できます。

対象地域に住む人は、通常の安心パックWから東急グループプランへの変更も可能です。

安心パックS

安心パックSは、通常の安心パックのサポート内容にくわえ、自然災害時債務免除特約が付帯します。地震や水害など、災害が多い地域に住む人におすすめです。

自宅が被災した際、損害の度合いに応じて住宅ローン返済が一定期間免除されます。のちに返済金利が上乗せされたり、免除期間中の返済額を請求されることはありません。

被災直後にSBI新生銀行へ電話すれば、すぐに返済を免除してもらえます。罹災(りさい)証明書の提出は、後日でもOKです。

- 全壊:24回分

- 約2年にわたり、住宅ローン返済が不要になる。

被害の度合い目安:補修しても住めないほどの被害。火災による全焼や、水害による全流失も含む。 - 大規模半壊:12回分

- 約1年間、住宅ローン返済が不要になる。

被害の度合い目安:柱を補修する必要があるなどの大きな損害があり、居住が難しい状況。 - 半壊:6回分

- 約半年に渡り、住宅ローン返済が不要になる。

被害の度合い目安:損壊が大きいものの、補修すれば元通りにできる程度。火災による半焼も含む。

※一部損壊は対象外。

たとえば、毎月5万円の住宅ローン返済中に被災し、大規模損壊になったとします。安心パックSなら、12回分の住宅ローン返済が免除され、計60万円を生活再建や住宅補修にあてられます。

ただし、安心パックSには利用条件があります。人気の高い変動金利タイプで契約すると、築年数の古い中古物件を買う人は、利用できない可能性があります。

■安心パックSを利用する条件

- 1982年以降に建築した建物

- 借入金額1,500万円以上、かつ借入期間25年以上

- ボーナス返済は利用しない

- 住宅ローンは当初固定金利タイプ(15年、20年)もしくは長期固定(全期間固定)金利タイプ(25年、30年、35年)

自然災害時債務免除特約を利用できるのは、住宅ローン返済開始から10年のあいだに1回のみです。

直近10年間で災害が起きていない地域なら、無理に付帯しなくてもよいかもしれません。

金利タイプによって選べる安心パックが違う

安心パックの検討時は、契約する住宅ローンの金利タイプによって、利用できる安心パックのプランは異なる点に要注意です。

各安心パックを利用できる金利タイプをまとめると、以下のようになります。

- 安心パック

- すべての金利タイプで利用可能。

- 安心パックW

- 当初固定金利タイプ、長期固定金利タイプで利用可能。

- 安心パックS

- 当初固定金利タイプ(15年、20年)、長期固定(全期間固定)金利タイプ(25年、30年、35年)で利用可能。

通常の安心パックは、どの金利タイプでも利用できます。

安心パックWと安心パックSを選べるのは、当初固定金利タイプと長期固定金利タイプのみです。変動金利タイプやステップダウン金利タイプでは、利用できません。

安心パックW・安心パックSは、「低金利なうちに固定金利で住宅ローンを組み、家事育児や災害のサポートを組み入れたい」という人に向いています。

諸費用の内訳

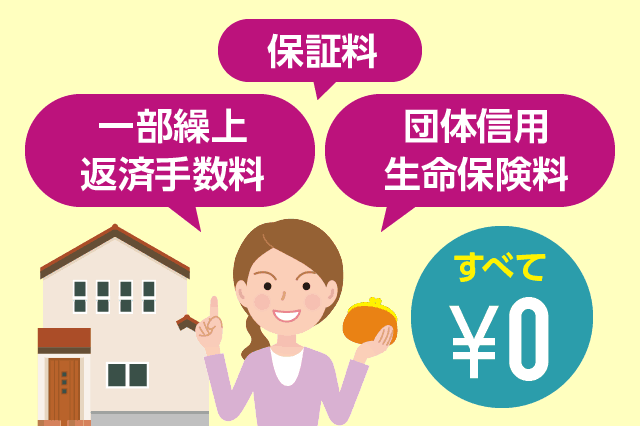

SBI新生銀行住宅ローンでかかる初期費用のうち、大部分を占めるのは事務取扱手数料です。

保証料や団体信用生命保険料は無料です。トータルコストを比較する際は、主に事務取扱手数料を考慮すればOKです。

さらに、SBI新生銀行のATM手数料や振込手数料などの優遇も受けられます。

保証料・団信保険料などが無料

SBI新生銀行住宅ローンは、以下3つのの手数料が完全無料です。

■SBI新生銀行住宅ローン 無料の手数料

- 保証料

- 団体信用生命保険料

- 繰上返済手数料(※)

※5年以内の全額繰上返済(一括完済)を除く

通常の団体信用生命保険は、保険料なしで加入できます。万が一、契約者が死亡、もしくは高度障害になった際は、住宅ローンを返済しなくてもよくなります。

また、繰上返済手数料も無料です。コントロール返済する可能性を考え、こまめに一部繰上返済しておきたい人も安心です。

一部繰上返済はネットから簡単に手続きできます。1円単位で繰上返済できて便利です。

ただし、返済開始から5年以内に全額繰上返済する際は、165,000円の手数料が発生します。

臨時収入などで一括完済できるめどが立っても、6年目以降に繰上返済することをおすすめします。

事務取扱手数料は金利タイプごとに異なる

事務取扱手数料は、金利タイプと安心パックのプランによって異なります。

- 変動金利タイプ

- 変動金利(半年型)タイプ<変動フォーカス>:借入額の2.2%

変動金利(半年型)タイプ:110,000円 - 当初固定金利タイプ・長期固定金利タイプ

- 55,000円~165,000円

- ステップダウン金利タイプ

- 165,000円

当初固定金利タイプ・長期固定金利タイプは、安心パックをつけるか、どのプランを選ぶかによって事務取扱手数料が異なります。

■当初固定金利タイプ・長期固定金利の事務取扱手数料を比較

| 付帯サービス | 事務手数料 |

|---|---|

| 安心パックなし(一般団信のみ) | 55,000円 |

| 安心パック | 110,000円 |

| 安心パックW・S | 165,000円 |

安心パックなしだと、一般団信の死亡・高度障害の保障のみつきます。スタンダードな安心パックをつけると、所定の要介護状態になった際も、住宅ローンの返済が不要になります。

さらに育児や共働きのサポートがほしいなら安心パックW、災害に備えたいなら安心パックSを検討します。

ステップダウン金利タイプは、通常の安心パックしか選べません。事務手数料は165,000円です。当初固定金利タイプ・長期固定金利タイプより、55,000円高めです。

とはいえ、事務取扱手数料としては十分低めです。将来の家計状況を考え、金利が下がっていくことにメリットを感じるなら、ステップダウン金利タイプを選ぶ価値はあると思います。

ATM手数料や振込手数料も優遇

SBI新生銀行住宅ローンを契約していると、銀行取引の優遇も受けられます。

SBI新生銀行には「新生ステップアッププログラム」という、ランク制の優遇サービスがあります。

住宅ローンに契約していると、3段階のうち最高ランクの「新生プラチナ」が適用となり、以下の優遇を受けられます。

■新生ステップアッププログラム 新生プラチナの優遇内容(一部)

- ATM手数料が完全無料

- 他行宛振込手数料が月10回無料(11回目以降は半額の105円)

- 円定期預金を引き上げ

- 外貨預金の為替手数料を割引(米ドルは片道7銭)

ほかにも、外国送金などの優遇あり。

事務取扱手数料の割引あり

住宅ローンに申し込む前からSBI新生銀行を利用し、新生ステップアッププログラムのランクが「新生ゴールド」「新生プラチナ」どちらかになっていると、事務取扱手数料の割引を受けられます。

■新生ステップアッププログラム 住宅ローン事務取扱手数料の割引

- 新生ゴールド:15,000円引き

- 新生プラチナ:30,000円引き

新生ステップアッププログラムのランクを上げるには、預金や投資信託、クレジットカード利用などで条件を満たす必要があります。条件を満たした翌々月に、優遇が適用されます。

事務取扱手数料の割引をねらって口座開設するなら、少なくとも審査の3ヶ月前には完了しておきたいところです。

住宅ローンなしで新生プラチナに上がるのは、かなりハードルが高いです。円預金なら2,000万円以上、外貨預金や投資信託だと300万円以上の残高が必要です。

新生ゴールドなら、もう少しクリアしやすいです。住宅ローン利用予定の人向けに、新生ゴールドに上がるおすすめの方法をまとめました。

- 住宅ローンの頭金を普通預金へ入金

- 条件:円普通預金の残高が100万円以上

住宅ローン利用の前々月までに100万円以上を預けておき、住宅ローン審査後に頭金として支払う。 - 米ドル外貨定期預金を利用し、将来の繰上返済に利用

- 条件:外貨定期預金の残高が30万円以上

外貨預金のなかでもリスクが低めの米ドル外貨定期預金に、30万円を預けておく。長期運用で利息を十分受け取れたら、住宅ローンの一部繰上返済に活用。

人気物件を購入したいときなど、急いで住宅ローンの融資を受けたいときは、無理に新生ステップアッププログラムの優遇適用を待たなくてよいと思います。

審査期間は最短で約1ヶ月

SBI新生銀行住宅ローンの審査から借り入れまでの期間は、最短で約1ヶ月です。

銀行によっては、住宅ローンの審査に2ヶ月近くかかる場合もありります。SBI新生銀行は、スムーズに手続きが進めば、1ヶ月ほどで借り入れ可能です。ペアローンや収入合算での申し込みもOKです。

少しでも早く審査を終えたい人は、ネットから申し込むことをおすすめします。窓口申し込みより郵送の手間が少なく、審査期間を短縮できます。

SBI新生銀行の銀行口座がなくても、ネットから住宅ローンに申し込んでOKです。

審査中に口座開設手続きを行います。

SBI新生銀行の審査は、仮審査・本審査という2段階ではなく、一度の審査で完結するのが特徴です。ネットから審査へ申し込むと、それが本審査となります。

本審査の結果が出たあと、正式に契約すると返事をしてから、本契約や融資の手続きへ進む流れです。

■SBI新生銀行住宅ローンの審査 ネット申し込みの流れ

- ネットから審査申し込み

- 住宅ローンの専任担当者がつき、必要書類の案内を受ける

- 約5営業日後、審査書類が郵送で届く

- 審査に必要な書類を郵送提出

- 約7営業日後、郵送もしくは電話で審査結果を通知

- 電話もしくは窓口で契約を確定

- 約7営業日後、窓口にて契約手続き

- 最短7営業日目、融資実行

※2020年12月7日より、SBI新生銀行ではパワースマート住宅ローン契約時における「電子契約サービス」を導入し、相談からご契約までオンラインで取引・完結できるようになりました。(申込~契約まで来店不要)

住宅ローンの専任担当者がつく

窓口だけではなく、ネットから住宅ローンに申し込んでも、SBI新生銀行では専任担当者がつきます。わからないことがあれば、いつでも同じ担当者に電話で確認できます。

ネット住宅ローンに「気軽に相談しにくそう」というイメージを持っている人も、SBI新生銀行なら安心して利用しやすいと思います。

窓口で、専任担当者とは別の人に相談することも可能です。プロに相談しやすい環境を整えているのも、SBI新生銀行住宅ローンのメリットです。

SBI新生銀行住宅ローン 審査申し込みはこちら(公式サイト)

こちらの住宅ローンも人気です

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください