auじぶん銀行 住宅ローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

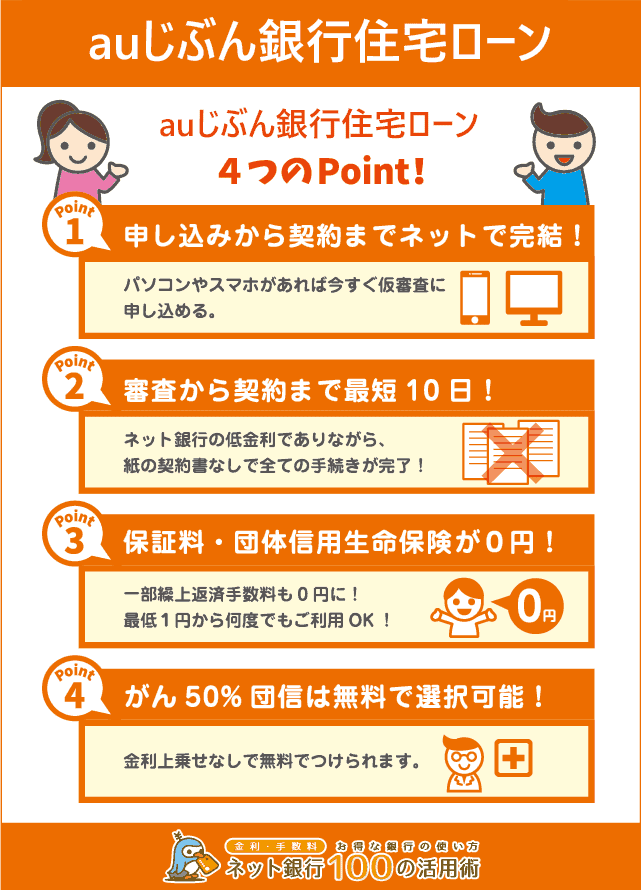

auじぶん銀行住宅ローンの2大メリットは、審査スピードと団体信用生命保険(通称:団信)のがん診断保障です。

一般的な住宅ローンは、契約まで1~2ヶ月かかります。対してauじぶん銀行は最短10営業日で契約が完了します。ネット住宅ローンで必要な郵送手続きも、ネット完結できる仕組みで効率化しています。

団体信用生命保険では、がん50%団信という疾病特約が評判です。がん診断保障が、金利上乗せや手数料なしで受けられます。2019年からは全疾病保障もつき、さらにグレードアップしました。

auじぶん銀行住宅ローンは、ネット銀行ならではの金利・手数料の低さ以外にも、メリットが多い住宅ローンといえます。

目次

住宅ローンのプランと金利

auじぶん銀行の住宅ローンでは、以下2つの金利プランから選んで契約します。

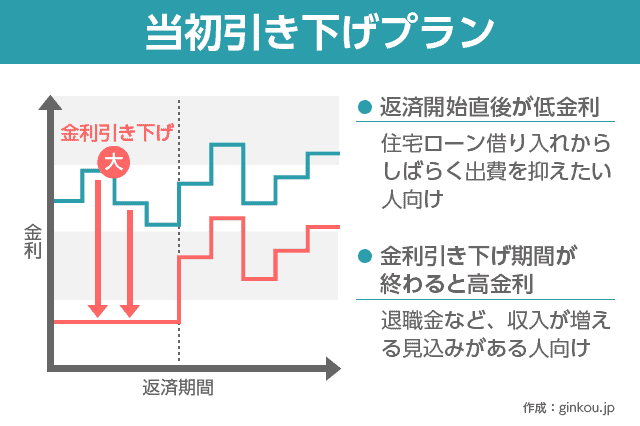

- 当初期間引き下げプラン

- はじめの数年間の金利を大きく引き下げます。当初10年固定金利など、当初固定金利の利用時に選べます。

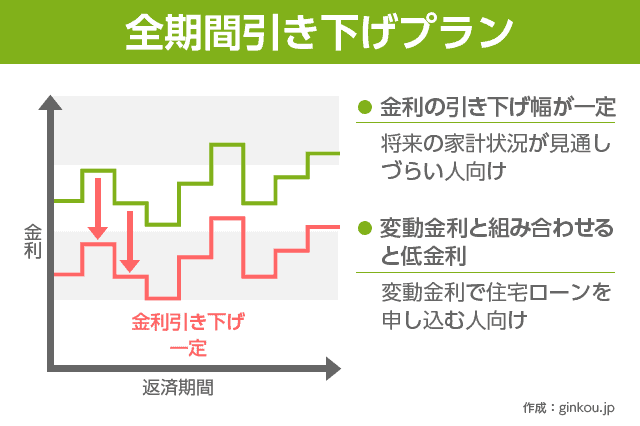

- 全期間引き下げプラン

- 借入期間中、ずっと一定の金利引き下げをします。変動金利も当初固定金利も、どちらでも選べます。

当初期間引き下げプランは、「当初固定金利タイプ」のみで選べます。固定金利特約期間中の金利をもっとも抑えられるプランです。

たとえば、当初10年固定金利なら、はじめの10年間の金利を大きく引き下げます。返済開始直後の出費を抑えたい人に向いています。

頭金や引っ越し資金などで貯金が減ってしまい不安な人は、当初期間引き下げプランがおすすめです。

10年後に昇給すると見込んで「当初10年固定金利」で当初期間引き下げプランを選ぶ、という設計もありです。

全期間引き下げプランは、変動金利で契約したい人や、固定金利特約期間が終わったあとも利息を抑えたい人におすすめです。

固定金利特約期間中は、当初引き下げプランのほうが低金利です。しかし、特約期間後は、全期間引き下げプランのほうが金利が低くなります。

トータルの返済額は、全期間引き下げプランのほうが抑えられます。

返済スタートから数年お金に余裕があれば、全期間引き下げプランがお得です。

住宅ローンを複数比較するときは、金利以外にも融資事務手数料を比較します。住宅ローン初期費用のなかでも、金融機関で差がつきやすい手数料です。

ほかの諸経費として、証明書発行手数料や登記関連費用も必要です。

しかし、これらの諸経費はどの住宅ローンを契約しても同じ金額がかかります。

金融機関によってもっとも差が開きやすいのは、融資事務手数料です。

auじぶん銀行住宅ローンの融資事務手数料は、借入金額の2.20%(税込)です。ネット銀行としては平均的です。

auじぶん銀行住宅ローンには、収入印紙代がかからないという手数料メリットもあります。契約手続きがネット完結で、紙の契約書類が不要だからです。数万円を節約できます。

おもなメリット

低金利以外にも、auじぶん銀行住宅ローンはメリットが多くあります。

特に、ほかの金融機関と差がつくのは、保障の手厚さと審査の早さです。

がん50%団信+全疾病保障が無料

auじぶん銀行住宅ローンでは、団体信用生命保険の疾病特約を4種類用意しています。

もっともお得なのは、がん50%団信です。4つの疾病特約のなかで、唯一無料でつけられます。口コミでも「auじぶん銀行といえば、がん50%団信」と評判です。

▼auじぶん銀行住宅ローン 団新特約の内容

金利上乗せがないのは、一般団信と「がん50%団信」です。

がん50%団信は、通常の団体信用生命保険(一般団信)の保障だけでなく、がんと診断された際に、住宅ローン残高の50%が保険金として支払われる特約です。

疾病特約つきの団信を、金利上乗せなしで利用できる金融機関は少数です。auじぶん銀行住宅ローンを契約する多くの人は、「がん50%団信」を選びます。

2019年からは、auじぶん銀行住宅ローンのがん団信に、全疾病保障も追加されました。保障範囲が大幅に拡大し、より安心して住宅ローンを組めます。

■auじぶん銀行住宅ローン がん団信の保障内容

以下いずれかの状況になった場合、住宅ローンの全額もしくは半額が返済不要となります。

- がんと「診断」(ローン残高の50%もしくは100%を弁済)

- 精神障害を除く、すべてのけが・病気で180日以上の入院(※)

- 死亡・高度障害状態

- 余命6ヶ月以内と診断

※はじめの31日間は、連続して入院している必要あり。

auじぶん銀行のがん団信の強みは、手数料の低さだけではありません。がんと「診断」されるだけでローン残高がなくなる、という点も大きなメリットです。

他社の疾病保障では、特定の病気で「就労不能」になることが条件の場合もあります。

「就労不能」というがん特約の条件は、思った以上にハードルが高めです。現代医学が進歩し、特にがんは通院治療が主流になりつつあるからです。

auじぶん銀行住宅ローンのがん団信なら、がんと診断されるだけで、団信の保障を受けられます。働きながらの通院治療でも対象になります。現代医学の流れに合う保障ともいえます。

がん100%団信も安心ですが、金利が0.2%上乗せとなります。生命保険でがん保険に入っている人は、がん50%団信で十分だと思います。

住宅ローンの借り入れ額は大きいので、金利が年0.2%上がるだけでも利息が大きく増えます。

がん50%団信+生命保険で備えるほうが、保険料が割安になるケースも多いです。

がんと診断されるだけで保障を受けられる上に、全疾病特約もつけられるのは、auじぶん銀行住宅ローンだけです。

早い審査で最短10営業日で契約

auじぶん銀行住宅ローンは、最短10営業日で契約が完了します。

一般的な住宅ローンの契約までの期間は、1ヶ月~2ヶ月ほどです。最短10営業日で契約完了というのは、業界のなかでも突出した早さです。すぐに売れてしまいそうな人気物件を買いたい人にもおすすめです。

auじぶん銀行住宅ローンの審査スピードの理由は、申し込みから審査、契約手続きまで、WEB完結できるからです。

一般的なネット住宅ローンも、来店は不要です。しかし、契約手続き時に書類郵送の必要があります。その結果、ネット住宅ローンでも契約まで1ヶ月はかかるケースが大半でした。

auじぶん銀行は、契約手続きも郵送ではなく、ネットで行えるようにしました。住宅ローン手続きを完全ネット完結にする仕組みを導入したのは、auじぶん銀行が日本初です。

■申し込みから仮審査完了

1日~数日程度

■本審査

1日~数日程度

■本審査終了から契約完了

数日程度。トータルで最短10営業日で契約完了。

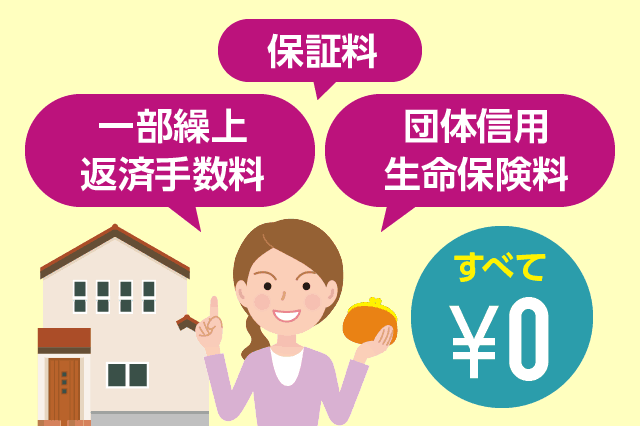

保証料・団体信用生命保険が0円

住宅ローンの初期費用のなかで、特にボリュームが大きいのは「保証料」や「団体信用生命保険料」です。いずれも、大手銀行や地方銀行の住宅ローンに契約する場合は必須です。

しかし、auじぶん銀行住宅ローンは、保証料と団体信用生命保険料がどちらも無料です。すべて、auじぶん銀行が負担します。

※団体信用生命保険に一部の疾病特約をつける場合は、金利上乗せあり。

大きな初期費用は、融資事務手数料のみです。トータルコストの試算がしやすく、返済計画も立てやすいです。

一部繰上返済手数料も0円

手数料面でいうと、auじぶん銀行住宅ローンは一部繰上返済手数料が無料というメリットもあります。

住宅ローンのような長期借り入れでは、繰上返済によって返済期間を短くし、最終的に支払う利息を減らすのが大事です。

こまめな繰上返済で返済負担を減らしたい人は、一部繰上返済手数料が無料の銀行を選ぶのがおすすめです。

auじぶん銀行住宅ローンの場合は、最低1円から何度でも繰上返済可能です。少しでもお金に余裕が出たら、積極的に返済できます。

繰上返済手続きは、スマホアプリから簡単に行えます。

幅広い人が利用できる

auじぶん銀行は、auユーザーの利用が多いネット銀行です。しかし、住宅ローンはau以外の携帯キャリアの利用者も問題なく利用できます。

ほかにも、auじぶん銀行住宅ローンは利用できる対象の人が多い傾向にあります。

■auじぶん銀行住宅ローンが利用できる人(一例)

- au以外の携帯キャリアを使っている

- 正社員ではない

- 転職したばかり

- 一人の収入では審査が不安

上記のような人も、auじぶん銀行なら住宅ローンを利用できる可能性があります。

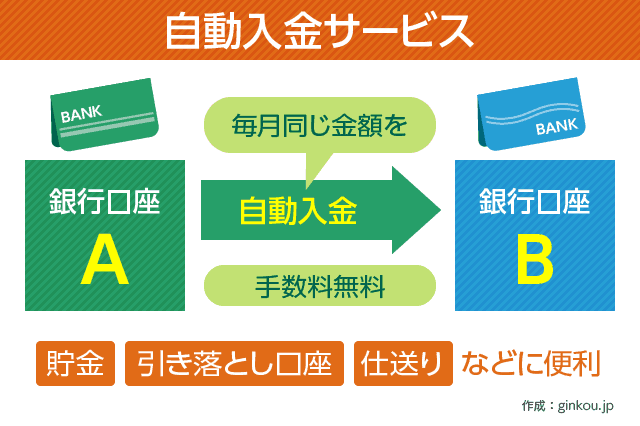

auじぶん銀行がメインバンクでなくてもOK

auじぶん銀行住宅ローンの返済口座は、auじぶん銀行に指定する必要があります。自行口座から引き落とす必要があるのは、どの銀行も同じです。

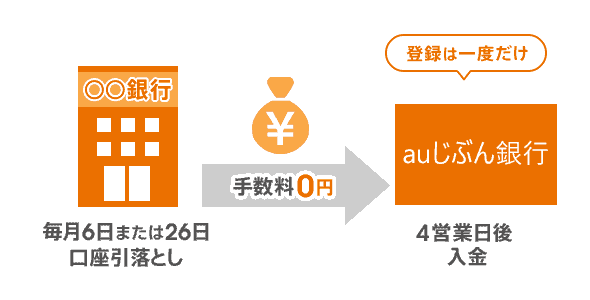

しかし、auじぶん銀行には、他行がメインバンクの人でも、かんたんに資金移動できるサービスがあります。定額自動入金サービスといいます。

定額自動入金サービスとは、毎月決まった日に、決まった金額を、auじぶん銀行に送金できるサービスです。他行宛振込手数料などはいっさい不要です。

本来、ほかの銀行からauじぶん銀行の口座にお金を振り込むと、振込手数料がかかります。しかし、定額自動入金サービスなら、手数料0円でメインバンクから資金を取り寄せられます。

給与振込の翌日以降にauじぶん銀行へ送金し、その数日後に住宅ローン返済の引き落としをするように設定すれば、それ以降の資金移動の手間はなくなります。

■おすすめの引き落とし日の組み合わせ

auじぶん銀行の定額自動入金サービスは、他行から引き落とす日を毎月6日・26日から選べます。引き落としから4営業日に、auじぶん銀行口座へ着金します。

住宅ローンの引き落としは2日・7日、12日、17日、22日、27日から選べるので、以下の組み合わせがおすすめです。

- 定額自動入金の引き落としが「6日」の場合

- 住宅ローンの返済日:2日・17日・22日・27日

- 定額自動入金の引き落としが「26日」の場合

- 住宅ローンの返済日:7日・12日

例:25日に給与振込→26日に定額自動入金で出金→翌月1日にauじぶん銀行に着金→翌月2日に住宅ローン返済

(土日・祝祭日などにより、入金日は毎月一定ではありませんので、引落日設定・返済日設定をする際には余裕をもって設定してください。)

派遣社員や転職したばかりでもOK

auじぶん銀行住宅ローンは、原則として安定収入がある方であれば誰でも申し込めます。

たとえば、派遣社員の方でも、auじぶん銀行住宅ローンに申し込み可能です。女性の方なら、育児休暇中や産休中でも、審査をしてもらえます。

転職後3年未満の場合は、職歴書の提出が必要となりますが、しっかりと審査してくれます。

ペアローンで収入合算が可能

自分の収入だけだと希望額の借り入れが難しそうな場合は、夫婦や親子で収入を合わせるペアローンや収入合算も利用可能です。

収入が少なく住宅ローンの審査が不安な人、高めの物件を買いたい人も、より大きな資金を借りられる可能性があります。

ペアローンは、2本の住宅ローンに申込む方法です。近年は、共働き夫婦がペアローンを利用するケースが増えています。

収入合算は、契約する住宅ローンが1本ですみます。審査手続きはシンプルですが、主契約者しか団体信用生命保険に入れないなどのデメリットもあります。

- ペアローン

- 夫婦や親子で1本ずつ、計2本の住宅ローンに申込む。二人とも審査や手続きを受ける必要があるが、双方が団信や住宅ローン控除を利用できる。

- 収入合算

- 住宅ローンに申し込むのは一人だけで、もう一人は収入を合算するのみ。住宅ローンの契約数は1本。収入を合算した人は、連帯保証人となる。

ペアローンと収入合算で差がつく例は、どちらかの契約者が亡くなったときの団体信用生命保険の扱いです。

ペアローンだと、亡くなった契約者分の団体信用生命保険の保険金が下ります。収入合算だと、名義人が亡くなると保険金が全額下りるものの、連帯保証人が亡くなっても保険金は出ません。

例:夫名義の収入合算で住宅ローンに契約し、妻が亡くなっても、団体信用生命保険の保険金は下りません。

リスク分散を意識するなら、二人とも団体信用生命保険に加入できるペアローンが安全です。

KDDI・三菱UFJ銀行の設立で安心

実店鋪を持たないネット銀行で、大きな取引をするのに不安を感じる人もいるかもしれません。

auじぶん銀行は、三菱UFJ銀行とKDDIの共同出資で生まれたネット銀行なので、安心して利用できます。

ネット銀行住宅ローンのなかでは後発ですが、以前まで三菱UFJ銀行住宅ローンの代理販売をしてきています。

住宅ローンのノウハウを確実に積み上げているので、他社に負けない実績を持っています。

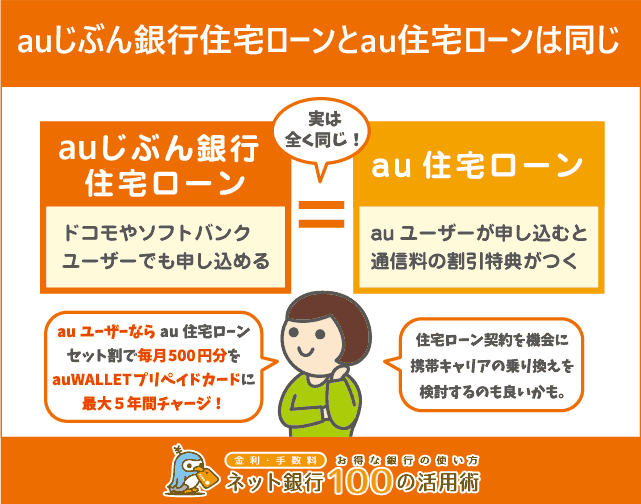

auじぶん銀行住宅ローンとau住宅ローンの違い

※2021年2月28日(日)をもって、au住宅ローンセット割は新規受付を終了

auのサイトには「au住宅ローン」という住宅ローンもあります。実は、この商品は「auじぶん銀行住宅ローン」とまったく同じです。

両者の違いは、auユーザー以外が申し込めるかどうかにあります。

auじぶん銀行住宅ローンは、ドコモやソフトバンクを使っている人でも申し込めます。対してau住宅ローンは、auユーザーに通信料の割引特典があり、auを利用している人向けです。

つまり、

- auじぶん銀行住宅ローンとau住宅ローンの商品スペックはまったく同じ

- au契約者が「au住宅ローン」を利用するとさらにお得

という2点を押さえておけばOKです。

住宅ローンは長期にわたって契約するものなので、住宅ローン契約を機に携帯キャリアの乗り換えを検討してもよいと思います。auのスマホプランは、年々割安になりつつあります。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ