50年間固定金利!フラット50で住宅ローンを契約するとローンの引き継ぎも

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンの契約をするとき、まずは「銀行の住宅ローン」か「フラット35」のどちらにするか検討します。

銀行の住宅ローンは変動金利や当初固定金利に競争力があります。一方で住宅金融支援機構が中心となって提供しているのが、最大35年間固定金利が続く「フラット35」です。

固定金利は返済総額が限定されているのでリスクも低く、フラット35もまた人気の住宅ローンです。

しかし、住宅支援機構が提供しているサービスのなかには最大50年間固定金利が続く「フラット50」があることはあまり知られていません。

フラット50とは?

フラット50で住宅ローンを組めば、完済までの期間を最大50年間に伸ばすことができます。

返済期間が長引くほど支払利息も大きくなりますが、その分月々の返済額が極端に少なくなるというメリットがあります。

たとえば、本来なら毎月10万円返済しなくてはならない住宅ローンを組んでいても、フラット50にすると月々の返済額が5万円程度になります。

返済額が減ると家計はかなり楽になります。

- メリット:月々の返済負担が小さくなる

- デメリット:住宅ローンの返済総額が増える(利息が大きくなる)

また、フラット50を契約する上で、もうひとつの隠れたデメリットがあります。それは、年齢に関することです。

仮に20歳のときにフラット50を契約した場合、完済するのは70歳です。

もちろん、返済期間を短くすることは可能ですが、フラット50はローンと一生お付き合いすることを意味していると言っても間違いではないでしょう。

フラット50のおもな利用条件

返済期間が長くなるため、利用にあたっては一定の条件を満たす必要があります。

長期優良住宅の認定を受けていること

耐用年数が長い「長期優良住宅」の認定を受けている物件のみが対象です。

申込時の年齢が満44歳未満

通常の「フラット35」は申込時の年齢が満70歳未満の方であれば利用できます。

フラット50は44歳未満の方だけが申し込めますが、それでも年齢制限はかなり甘いと思います(43歳のときに50年ローンを組むと、完済は93歳ですからね)。

借入上限は8,000万円以下

フラット50は以前は借入上限が6,000万円でしたが、2019年10月からフラット35と同じ8,000万円以下になりました。

建設費または購入価額の90%以内

通常は、住宅の購入価格の全額をローンで調達できますが、フラット50で借りることができるのは物件購入金額の9割までです。(ただしフラット35と合わせて利用することも可能)

80歳で完済しなくてはならない

フラット50の契約年数は最大50年ですが、80歳で完済できる年数しか契約できません。つまり、申込時の年齢が30歳までなら、50年ローンが組めますが、申込時の年齢が40歳の場合は、40年ローンしか組めません。

ただし、二世帯で住宅ローンを返済する「親子リレー返済」をする場合は、後継者(息子や娘など)の年齢が基準となります。

そのほかは、おおむねフラット35の条件と同じです。

こうやって見てみると、必ずしも50年ローンが組めるわけではなく、ある程度の利用条件があることがわかります。

物件の全額ではなく購入金額の90%までローンが組めること、最大借入金額がフラット35と同じ8,000万円になったことなど、選択肢が増えたとはいえそうです。

ちなみに、フラット35もフラット50も、ほかの民間住宅ローンもそうですが、住宅ローンの契約時に物件に抵当権が設定されます。

もし住宅ローンの返済が難しくなった場合、住宅支援機構は私たちの家を売却して資金を回収することになります。

年金でローンを返済することを考えると?

フラット50を活用して50年ローンを組むことを考えてみてください。

20歳で契約しても70歳のときに完済、30歳で契約したとすると完済時の年齢は80歳です。

定年退職して多くの人が年金生活で苦しいなか、大切な年金を住宅ローンの返済に回したり、もしくは定年後もローンのために働かなくてはなりません。

このように長期的な視点に立ってみると、安易に「50年ローン」を選択してしまうのは得策とは言えないのではないか?というのが私の意見です。

もしフラット50を選択するとしても、積極的な繰り上げ返済によって、完済までの期間を短縮するのが理想です。

親子2世帯で返済するならあり

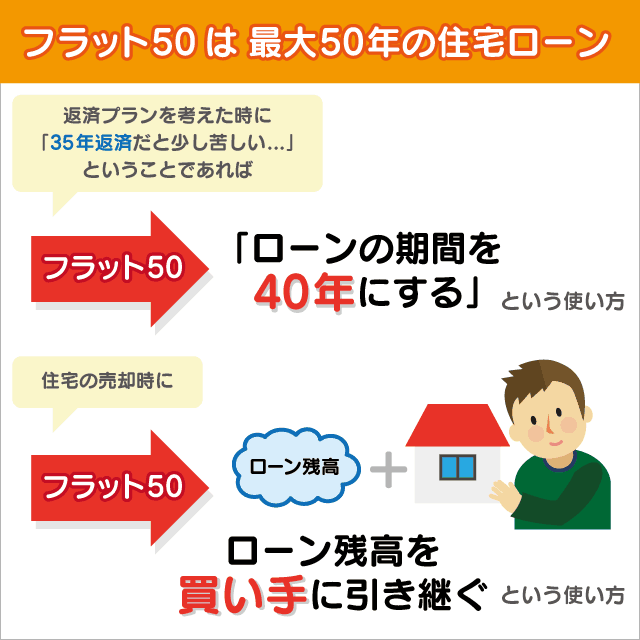

フラット50は、決して50年の住宅ローンを組まなければならないのではなく、「最大50年のローン」です。

つまり、返済プランを考えたときに「35年返済だと少し苦しい・・・」ということであれば、「ローンの期間を40年にする」という意味で「フラット50」の利用を検討する、といった使い方が良いと思います。

また、親子2世帯で利用する場合は、将来息子さんや娘さんが残りのローンを完済してくれることを期待して、「親子リレー返済」で50年ローンを契約するのもありだと思います。

もう一つの特徴として、フラット50は住宅の売却時にローン残高を買い手に引き継ぐことができます。

わかりやすく言うと、自分がローンを返せないとわかった時点で、(残りのローンを引き継いでくれることを前提として)第三者に物件を売却するという選択肢もとれるということです。

もちろん、ローン残高付きなので売却価格は大きく下がってしまいます。

「50年ローン」という言葉が先行してしまいますが、慎重に返済計画を考えた上での選択なら、良い住宅ローン商品の一つとして選ぶ価値はあると思います。

次の記事は「フラット35とフラット35Sの違いを比較、どちらを選べばお得なのか」です。

フラット35Sは、通常のフラット35と比較しても一段階低い金利で融資が受けられます。

利息負担も大きく軽減されますので、固定金利を検討しているのであれば、まず最初に考えたい住宅ローンだと思います。

あわせて読みたい:

契約社員や派遣社員、そして自営業がフラット35を選ぶ理由

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ