イオン銀行と三井住友信託銀行の住宅ローンを比較した結果

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

イオン銀行住宅ローンは、低金利でありながら、「イオンでの買い物が割引される」特典が人気で、ネット銀行のなかでも評判です。

一方、大手銀行のなかでも低金利で異彩を放つのが、三井住友信託銀行です。大手でも常に一段低い低金利を提供していることから、三井住友信託銀行の住宅ローンも人気があります。

マイナス金利導入後、三井住友信託銀行は住宅ローン金利をさらに引き下げており、ネット銀行と比較しても競争力のあるプランを提供しています。

おそらく、イオン銀行と三井住友信託銀行の住宅ローンで迷っている方も多いと思いますので、今回は人気の高い2つの住宅ローンを比較してみます。

※金額・手数料表記はすべて税込です。

3つの住宅ローンを比較

さまざまな視点から、イオン銀行住宅ローンと三井住友信託銀行住宅ローンを比較します。

- イオン銀行住宅ローン

- 三井住友信託銀行住宅ローン

- 住宅ローンWEB申込コース(住信SBIネット銀行)

金利

金利は毎月変動しますが、3社の比較はおおむね以下のようになっています。

■イオン銀行

変動金利は以前は3社のなかでもダントツの低金利でしたが、今は住信SBIネット銀行に抜かれ、三井住友信託銀行にも劣ります。

■三井住友信託銀行

当初固定金利はイオン銀行よりも低金利。長期の固定金利にも競争力がある。一方、変動金利も最近は頑張っています。

■住信SBIネット銀行

三井住友信託銀行とほとんど同じ。住信SBIネット銀行の方が三井住友信託銀行の直販よりも金利が高い場合、同じ場合、低い場合がある。最近は変動金利にも力を入れ始めている。

三井住友信託銀行の住宅ローンで変動金利を希望するなら、住信SBIネット銀行がお得になる可能性が高い。

まとめると、変動金利なら住信SBIネット銀行で決まり。固定金利なら三井住友信託銀行か、イオン銀行のどちらか低い方を、そのときの状況によって選ぶ形になると思います。

金利情勢は毎月変動するので、そのときどきで必ず比較を行うようにしてほしいのですが、上記の流れはおおむね変わっていません。

事務手数料

事務手数料は以下のとおりです。

- イオン:融資金額の2.2%

- 三井住友信託:3.3万円

- 住信SBI:融資金額の2.2%

※返済総額が小さくなる「元金均等返済」のプランの場合

事務手数料では、三井住友信託銀行に圧倒的な優位性があります。三井住友信託銀行の場合は、融資金額に限らず一律で3.3万円です。しかし、ネット銀行は両者ともに融資金額の2%となります。つまり、3,000万円の住宅ローンを組んだ場合、手数料は60万円となります。

なぜここまで大きな開きが生まれるのかというと、理由は次に説明する「保証料」の問題があるからです。

ネット銀行住宅ローンは保証料0円(手数料や金利などに保証料が組み込まれている)となりますが、三井住友信託銀行の場合は、別途保証料が発生します。諸経費も含めてトータルで比較することが大切です。

保証料

保証会社に支払う保証料は、住宅ローンを考える上で無視できない費用です。実はこれが結構大きいです。保証料は通常、融資金額と返済年数によって決定します。

保証料の金額は銀行によってまちまちです。平均相場は、35年ローンを組んだ場合、1,000万円あたり20万円程度です。保証料の3社比較は以下のとおり。

- イオン:0円(銀行負担)

- 三井住友信託:1万円~20万円(1,000万円あたり)

- 住信SBI:0円(銀行負担)

仮に三井住友信託銀行で3,000万円を35年ローンで組んだ場合、保証料が60万円以上になります。一方で、ネット銀行2社は「銀行負担」として、保証料は一切かかりません。

つまり、三井住友信託銀行の場合は事務手数料が安い分、保証料もしっかり取ります。逆にネット銀行住宅ローンの場合は、保証料が0円になっている分、それが手数料に反映されているのです。

よって、手数料と保証料の合算で計算すると、ネット銀行の方が若干有利になるケースが多いです。

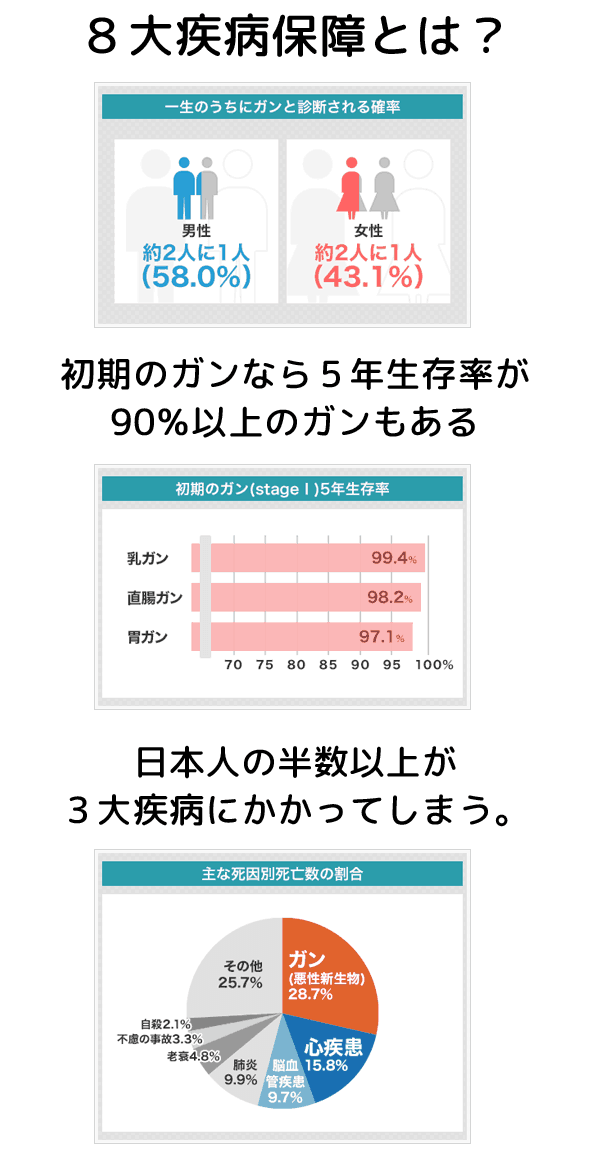

8大疾病保障

住宅ローンの保険のなかでも、もっとも強力で有名なのが「8大疾病保障」です。

この保険のすごいところは、細かい条件はあるものの、保険が適用されると住宅ローン残高が0円になることです。

具体的には、ガンと診断されたり、3大疾病にかかって所定の状態が一定日数続いたら、住宅ローン残高がすべてチャラになります。

「8大疾病」に当てはまる病気

ガン、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

いずれも就労が困難になる可能性がある重い病気ですが、近年はいずれかの病気にかかる人も多いです。

住宅ローンは長い年月をかけて返済するので、8大疾病にかかることなく、将来も元気で働ける保障はどこにもありません。

そこで、いざというときの備えとして入っておく保険が、8大疾病保障というわけです。

さらに8大疾病保障のポイントは、ガンと診断されたらその時点で適用となることです。

初期のガンなら、完治する可能性も十分あります。その後、ガンが治ったとしても、住宅ローンを支払う必要はなくなります。

このような万が一に備えて、8大疾病保障を推奨する銀行は多いです。しかし、手厚い保険だけに、加入の費用は決して安くありません。

- イオン:借入金利に0.3%上乗せ

- 三井住友信託:借入金利に0.2%または0.3%上乗せ

- 住信SBI:0円(銀行負担)

8大疾病保障への加入は、金利に保険料相当分を上乗せされるケースが多いです。3,000万円の住宅ローンを組んだとすると、実質的な保険料は150万円~200万円程度になります。

三井住友信託銀行の場合は、100%給付型の8大疾病保障の場合、借入時の年齢によって金利上乗せ額が異なります。借入時の年齢が20歳~46歳未満の方は0.2または0.3%の上乗せとなりますが、借入時に46歳~56歳未満であれば8大疾病保障の金利上乗せ額は0.2%となります。

46歳未満の若い方であれば、イオン銀行も三井住友信託銀行の住宅ローンも変わらない可能性がありますが、46歳以上の方なら、三井住友信託銀行の住宅ローンのほうが0.1%お得に8大疾病保障を設定できます。

しかし、住信SBIネット銀行の場合は、8大疾病保障を上回る「全疾病保障」が無料で付いてきます。

住信SBIネット銀行住宅ローンが無料で提供。

8大疾病に加えてさらに、その他のあらゆる病気やケガ(※精神障害等を除く)を保障対象にした保険であり、これが同社の優位性となっている。

団体信用生命保険のくわしい解説についてはこちらの記事をご覧ください。

8大疾病保障への加入義務はありません。加入しない場合は住信SBIネット銀行を選ぶメリットは薄れます。しかし、もし加入するのであれば、住信SBIのこの特典は、非常に大きい意味を持つと思います。

特に、三井住友信託銀行の住宅ローンにおいて固定金利20年(当初引き下げプラン)や変動金利プランを比較してみると、住信SBIネット銀行の方が金利が低くなることもよくあります。

そこからさらに8大疾病保障の上乗せ分を考慮すると、同じ住宅ローンでも住信SBIネット銀行のメリットが非常に大きいことがわかります。

このあたりも、(まず借りる事ができるかどうかの問題があるので)最初に仮審査を通してから、じっくりと比較検討することをおすすめします。

住宅ローンのがん保険の比較は「住宅ローンのがん保険は必要?無料で付けられるネット銀行を比較」にて解説しています。

あわせて読みたい:

保証料0円!住信SBIネット銀行住宅ローンへの借り換え人気が高い理由

繰上返済手数料

一部繰上返済手数料は、どこの銀行も基本的に0円です。私が重視すべきだと思うのは、「最低いくらから繰上返済できるのか?」です。

積極的に繰上返済をすることで、驚くほど支払利息を減らせます。しかし、1回あたりの繰上返済が最低100万円からの受付になってしまうと、「積極的な繰上返済」は到底できません。

- イオン:最低1万円から

- 三井住友信託:最低1万円から

- 住信SBI:最低1円から

3社とも繰上返済のハードルは高くありません。最低1万円以上を用意できれば、繰上返済が可能です。特に注目したいのが、住信SBIネット銀行の「1円から何度でも繰上返済可能」というサービスです。

ネットから24時間いつでも、1円単位での繰上返済ができるので、「少し浮いたら積極的に返済に回す」ことができます。

また、住信SBIネット銀行には「定額自動入金サービス」があります。自分名義の口座であれば、毎月5日または27日に、設定した金額を他行の口座から手数料無料で住信SBIネット銀行の口座に移動できるサービスです。

つまり、毎月の住宅ローン返済額を「定額自動入金サービス」に設定しておけば、給与振り込み口座として普段使っている銀行が三井住友銀行だったとしても、住信SBIネット銀行の口座で住宅ローンの返済を行うことができます。

住宅ローンを契約したからと言って、住信SBIネット銀行をメインバンクに変える必要はないですし、住宅ローン返済額を毎月手動で入金する必要もありません。

ちなみに、イオン銀行にも「定額自動入金サービス」があります。

イオン銀行がメインバンクでなかったとしても、住宅ローンの返済額を毎月自動的にイオン銀行に口座に手数料無料で移動させることが可能です。

このサービスを活用することで、メインバンクでない銀行の住宅ローンも選択しやすくなっています。

窓口店舗での相談

契約期間の長い住宅ローンでは、返済の一時的な滞納や契約の変更など、何かとトラブルが起こりがちです。そのようなときに、できることなら「窓口で対面での相談がしたい」と思う人も多いと思います。

ネット銀行の住宅ローンは店舗に出向く必要のない「ネット完結」を採用しているところがほとんどです。これまで、トラブルになった話は聞いたことがありませんが、やはりネットのみの対応に不安を感じる人もいます。比較の3社では以下のような対応を行っています。

- イオン:店舗+コールセンターで365日年中無休のサポート

- 三井住友信託:窓口店舗で相談可能

- 住信SBI:ネットのサポートのみ

サポートで強みを持つのは、イオン銀行です。全国のイオンモールの店舗内に相談窓口を設置し、住宅ローンの専門スタッフが不明点について相談に乗ってくれます。また、三井住友信託銀行も同様に、全国に店舗がありますので、窓口での相談ができます。

一方で、住信SBIネット銀行の場合は、インターネット経由でのサポートのみとなります。

この点は、「窓口での相談」をどれくらい重視するかによって、意見が分かれると思います。

特典

イオン銀行住宅ローンは、生活が便利になる付加特典を多数用意しています。これも人気の理由なのかもしれません。

■イオン銀行

イオングループでのお買い物が毎日5%OFF。(店舗でもネットでも利用可)

イオン銀行の定期預金の金利優遇。

■三井住友信託銀行

女性の契約者限定で、ローン返済支援特約付新医療保障保険(団体型)(通称:エグゼリーナ)に10年間無料で加入。出産後1年間は年0.1%金利を優遇。(新規お取り扱い停止中)

マイホーム購入は、新生活のスタートです。また、将来の資産設計を考えるためのスタートラインでもあります。イオン銀行はその点も含めて、生活をトータルでサポートしてくれる特典を、住宅ローン契約者限定で提供しています。

どの住宅ローンを選ぶべきか

長くなってしまいましたが、3つの住宅ローンを比較しました。いろいろな角度から比較してみて、改めて「どれが一番いいとは言いがたい結果」になってしまいました。

どの住宅ローンもメリット・デメリットがあるので、住宅ローン選びでどのポイントを重視するかによっておすすめは変わります。

最後に内容をまとめるので、考考になれば幸いです。

■イオン銀行

手数料は高い、保証料は0円、8大疾病保障は金利+0.3%、繰上返済は1万円から、店舗・ネットでの相談OK、お買い物5%OFF、定期預金優遇特典あり。

■三井住友信託銀行

固定金利に強い、手数料は安い、保証料は高い、8大疾病保障は金利+0.2%~0.3%、繰上返済は1万円から、店舗での相談OK。

■住信SBIネット銀行

固定金利に強い、手数料は高い、保証料は0円、全疾病保障が無料、繰上返済は1円から、相談はネットのみ。

メガバンクのネームバリューや店舗がある安心感を重視したいのであれば、三井住友信託銀行で問題ないと思います。

三井住友信託銀行を選ぶなら、固定金利をおすすめします。

もし、病気の備えなどを重視したいのであれば、住信SBIネット銀行で申し込みをすると良いと思います。

変動金利の方が良い場合や、「日常的な買物や貯金の特典もあるなら使いたい」ということなら、イオン銀行を選べば間違いありません。

イオングループでの買い物をする人や、定期預金で貯金をしていきたい人にとってはメリットが大きいです。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください