住宅ローンのがん保険は必要?無料で付けられるネット銀行を比較

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンは、長期にわたって返済していくので、将来病気になるリスクがあります。

特に、日本人の死亡原因でもっとも多い「がん」は、年齢が上がるほど疾患リスクが上がります。何十年かけて住宅ローンを返済している最中に、がんになる可能性もあります。

そこで多くの銀行では、住宅ローンの団体信用生命保険に、がん保障の特約を用意しています。しかし、がん特約には手数料がかかるケースも少なくありません。

住宅ローンにがん保障をつけるべきかどうか、考察します。

目次

がんは日本人の死因第1位

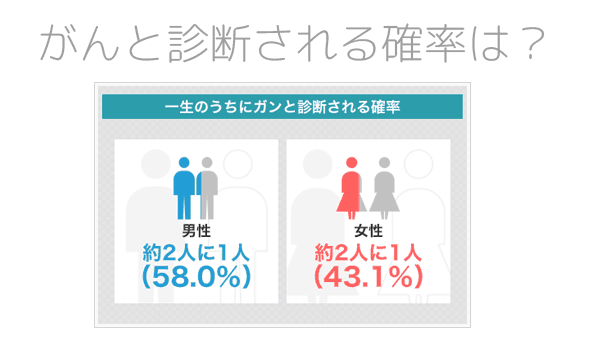

がん保障を用意する銀行が多いのは、日本人の死因の第1位は「がん」だからです。

一生のうち「がん」と診断される確率は男性で58%、女性で43.1%といわれています。男性のほうが「がん」と診断される確率の方が高めです。

将来的に「がん」を患うと、治療費がかかります。治療費を払いながら住宅ローンも毎月返済するのは、家計の負担になります。

万が一、治療のために長期入院するとなると、働けなくなり収入が減ります。そこまでいくと、住宅ローンの返済がより厳しくなります。

今はがんは「通院治療」が主流で、働きながら病院に通う人のほうが入院患者より多くいます。がんと診断されてから、仕事を辞める人は3割程度です。

しかし、長期にわたって治療費が必要になるので、住宅ローン返済は厳しくなります。医療費控除や高額療養費制度を使っても、自己負担額は少なくありません。

そのような事態に備えるために、住宅ローン契約時に「がん保険」をオプションで付ける人が増えています。

ガン保障特約つきの団体信用生命保険がある

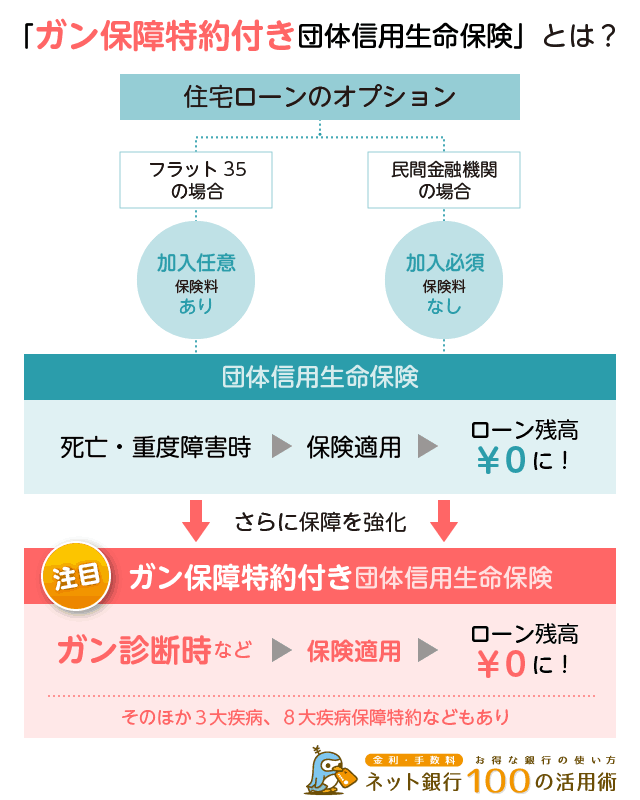

住宅ローン契約時にオプションで付ける「がん保険」は、ガン保障特約付き団体信用生命保険と呼ばれています。

団体信用生命保険(通称「団信」)とは、加入者が死亡したときや重度障害のため住宅ローンの返済が難しくなった場合に、保険金によって住宅ローン残高が支払われる保険です。

つまり、万が一のときに残りの住宅ローンの返済をしなくてよくなる保険です。

フラット35など一部の住宅ローンを除いて、団信は加入が必須となっています(フラット35の場合は任意加入)。

ただ、団体信用生命保険料は銀行負担で0円としている場合がほとんどなので、保険料として持ち出しがあるわけではありません。

この団信をベースにさらに保障を強化したものが、「ガン保障特約付き団信」「3大疾病保障」「8大疾病保障」などと呼ばれる保障です。

特約付き団信の種類

代表的な特約付き団信をまとめると以下のようになります。

■特約付き団体信用生命保険の種類

- ガン保障特約付き

- ガンと診断された時に適用される保障。

- 3大疾病保障

- ガン、脳卒中、急性心筋梗塞になった時に適用される保障。

- 8大疾病保障

- 3大疾病に、高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎の5つの重度慢性疾患を加えた保障。

- 全疾病保障

- 8大疾病を含む、あらゆる疾病を保障の対象にしたもの(精神障害等を除く)。

死亡や重度障害を補償する団信にこのような特約を付けておくことで、死亡しなくても保険が適用されます。

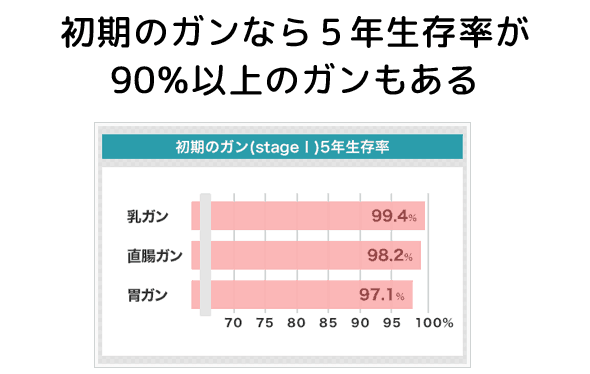

なぜ、こういった特約が注目されているのかというと、がんと診断されても死亡しないケースも増えてきているからです。

初期のガンであれば9割以上のケースで5年以上の生存が見込めるガンも存在します。

芸能人でも、最近はがんと診断されても、一時的に休業しても復帰するケースが多いと思います。

ガンは昔と違って、診断されても必ず死亡するわけではない病気になってきています。

ただ、治療中には安くはない治療費がかかり、もし仕事を続けるのが難しくなったら、その後の住宅ローンをどうやって返済していくのかという問題が残ります。

なので、死亡しなくても住宅ローン返済が免除される特約付きの団信が注目されています。

ほかにも7大疾病保障や9大疾病保障などがありますが、代表的な特約付き保険は上記の3つです。

このような特約をつける際は、金利が数%上乗せされることが多いです。

たとえば、8大疾病保障の場合、住宅ローン金利に+0.3%上乗せされるのが相場です。

借入金額や金利によっても大きく変わりますが、3,000万円の35年住宅ローン契約だと170万円程度かかることが多いので、決して安い特約ではありません。

しかし、一部のネット銀行などでは、このような特約つき団信を低コスト、もしくは無料で提供しています。

ネット銀行の特約付き団信を比較

そこで、ネット銀行住宅ローンが提供している「特約付き団体信用生命保険」をまとめてみました。

一部のネット銀行は特約付き団信を無料で提供しているので、保障を付けたい方には人気があります。

- がん50%保障団信:無料 ← おすすめ

- がん100%保障団信:0.2%の金利上乗せ

- 11疾病保障団信:0.3%の金利上乗せ

- 全疾病保障:無料

- がん保障付住宅ローン:0.2%の金利上乗せ

- 8大疾病保障付住宅ローン:0.3%の金利上乗せ

- 全疾病保障:無料

このように見てみると、auじぶん銀行の「がん50%保障団信」と住信SBIネット銀行・楽天銀行の「全疾病保障」が目立ちます。

あまり知られていない特約付き団信の注意点

ガン保障や8大疾病保障といった特約付き団信には、あまり知られていない注意点があります。

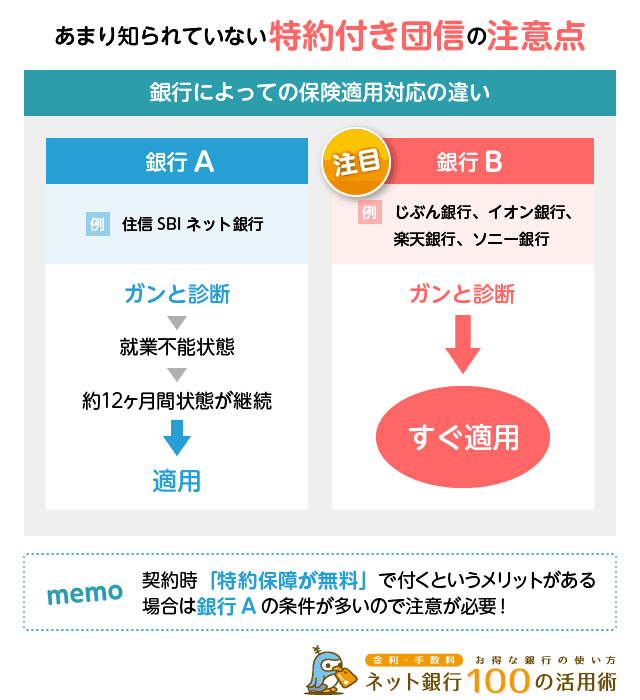

それは、病気になった「どの時点」で保障を受けられるのかという判断基準が、銀行によって異なるという点です。

たとえば、ガン保障特約を例に比較してみました。

■銀行A

ガンと診断されただけでは保険金は支払われない。

がんと診断され、「就業不能状態」となってから約12ヶ月間、その状態が継続した場合に限り保険金が支払われる(その間も毎月の住宅ローン返済相当額は支払われる)。

現在、がんになっても働ける人が増えていることを考えると、ハードルが高いです。

■銀行B

ガンと診断された時点で保険金が支払われる。

就業不能状態にならなくてもOK、12ヶ月待たなくてもOKなので条件を満たすハードルは非常に低いです。

当然ながら、同じガン保障特約でも「銀行B」のパターンが安心なのは間違いありません。

この条件を踏まえた上でもう一度比較しなおしてみると、各銀行の対応は以下のとおりとなっています。

■「銀行A」に該当する住宅ローン(就業不能が条件)

住信SBIネット銀行、楽天銀行

■「銀行B」に該当する住宅ローン(診断されたらすぐ適用)

auじぶん銀行、イオン銀行、ソニー銀行

この通り、無料でお得そうに見える住信SBIネット銀行・楽天銀行の全疾病保障は、ハードルが高い「銀行A」に分類されます。

全疾病保障という大きなメリットには、このようなデメリットもあります。

ほかの銀行もそうですが、大抵「特約保障が無料(金利上乗せなし)」となっている場合は「銀行A」の条件になっていることが多いです。

auじぶん銀行のがん50%保障団信は口コミでも評判

このように考えると、auじぶん銀行住宅ローンのがん50%保障団信(無料)はかなり優秀です。

auじぶん銀行が提供しているがん50%保障団信は、金利上乗せなしで無料で利用できる上に、ガンと診断されたらすぐに保障が適用されます。

こうした「無料+診断で即適用」のがん保障特約を提供している銀行はこれまでになかったので、ネットの口コミでも高い評価を得ています。

◯じぶんのガン診断特約(50%チャラ)無料で付いてくるのは魅力

◯じぶんはガンの種類に関係なく診断で貰えるはず

◯個人的にはガン診断給付の付かない8大疾病はあんまり意味ない気がしてる。だったらじぶんのガン診断50%給付の方が良い気がするなあ。

◯住信SBI、SBI新生銀行の保証は騙されてるやつ多そうだよね。いざ癌になってはじめて条件見直したら…

auじぶん銀行のガン保証は診断されたら払われる

◯SBIの適用条件は非現実的な客寄せだけど、auじぶん銀行の50%保障は無料の割にかなり良い。金利も業界最安値だしね

◯がん診断免除が無料で付いてくる住宅ローンってある?

↑

半額免除はauじぶん銀行

これは個人的な意見ですが、男性の場合は半数以上の人が「がん」と診断される現代において、がん保障特約付きの住宅ローンは前向きに加入を考えたいです(保険会社で働いている友人も、がん保険だけは入っとけと言っていました)。

しかし、ガン保障特約付きの住宅ローンに入ったとしても、金利の上乗せがあると最終支払額はかなり変わります。

たとえ0.1%の上乗せでも、住宅ローンは借入額が大きいので大きな負担となります。

そういう意味では、auじぶん銀行の特約付き団信は、現代に合った保障と言えます。

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください