死んだらチャラになる借金とならない借金 家族の借入の確認方法も解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

借金には、本人が死んだら返済義務がなくなる(チャラになる)ものと、家族に相続されてしまうものがあります。

カードローンやショッピングローンなど、無担保で保証のない借金は遺族に相続されます。配偶者や子どもが、故人の代わりに返済しなければなりません。

住宅ローンは、契約者が亡くなると返済が免除される保険に加入しているケースが大半なので、遺族が返済せずにすむ可能性が高いです。

今回は、主要な借り入れが相続されるかをまとめ、借金を多く相続することになってしまった場合の対処法を解説します。

最後には、本人に借金があるかどうか調べる方法も説明しています。

目次

住宅ローンは返済義務がなくなることも

住宅ローンは、契約時に団体信用生命保険に加入していると、本人死亡時には返済する必要がなくなります。

■団体信用生命保険(団信)とは

住宅ローンの契約者が死亡、または重度障害になった際にローンを返済しなくてもよくなる保険です。

契約時に団信への加入を義務付けている住宅ローンも多いので、住宅ローン利用者の大半が加入しています。

※固定金利で人気の高い「フラット35」は、団信の加入が必須ではないので未加入者もいます。

ただし、住宅ローンの返済が遅延して長期延滞になっていると、団体信用生命保険が強制的に解約となる場合もあります。

その場合は、残りの住宅ローンも遺族が支払うことになるので注意が必要です。

保証人がいる借金は保証人が引継ぐ

家族が保証人(連帯保証人)がいる借金をしていた場合は、相続人ではなく「保証人」に引き継がれます。

保証人をつける借入れのなかでも代表的なのは、奨学金です。

例:日本学生支援機構の奨学金

もっとも利用者が多い日本学生支援機構の奨学金(国の奨学金)では、契約時に連帯保証人と保証人を1人ずつ立てる人が多いです。

この仕組みを「人的保障制度」と言います。

もし借りた本人が死亡した場合、まずは連帯保証人(原則、父か母)に返済義務がうつります。

そして万が一、連帯保証人が返済できない場合は、保証人(原則、伯父母もしくは兄弟姉妹)が返済することになります。

しかし日本学生機構の奨学金は、本人死亡時は返還免除の申し出も可能です。

申請さえすれば、返済額の全額免除や減額をしてもらえるので安心です。

契約者が亡くなってしまった場合は、まず免除申請をすることをおすすめします。

奨学金には、保証人を立てない機関保証制度を使って申し込む方法もあります。

保証料を払うことで、保証会社が保証人の代わりになる仕組みです。

なかには「機関保証なら、返済できなくなった場合に奨学金がチャラになるの?」と思う人もいますが、返済義務は残ります。

機関保証は、あくまで保証会社が本人の代わりに返済金を立て替えてくれるだけだからです。

本人が亡くなった際は、機関保証だとしても返還免除の手続きをすることをおすすめします。

参考記事:奨学金を返済しない方法はある?踏み倒しリスクと返還がきつい時の対処法

亡くなった家族が保証人になっていた場合は?

もし家族が誰かの借金の保証人(連帯保証人)になっていた場合は、その立場が遺族に相続されます。

※奨学金のように「連帯保証人と保証人をどちらも立てる借金」では、保証人が連帯保証人になります。

家族が保証人になっていないか確認するためには、まずは身内に確認を取るのが早いと思います。

奨学金や賃貸契約などの保証人は基本的に親族なので、これだけで判明することも多いです。

しかし、親が知らないうちに知人や友人の保証人になっている可能性もあります。

それを知らずに遺産相続をすれば、そのまま保証人の地位を配偶者や子供が引継ぐことになってしまいます。

そこで、下記2つの方法で家族が保証人になっていないか調べておくと安心です。

■亡くなった人が保証人になっているか確認する方法

- 金銭消費貸借契約書、保証契約書などを探す

- 信用情報機関に問い合わせる

もし家族が連帯保証人や保証人になっているなら、金銭消費貸借契約書、保証契約書などを取り交わして保管しているはずです。

遺品整理の際に、入念に調べることをおすすめします。

また、本人の業者からの借金状況を管理している信用情報機関に問い合わせることでも、連帯保証人や保証人の契約をしていないかがわかります。

ただし、信用情報機関には公的融資や個人的な借金(友達から借りているなど)の履歴は登録されていません。

※信用情報機関については、のちほどくわしく解説します。

死んだ家族が身元保証人になっていた場合、その立場は相続されません。

身元保証人とは、就職などの際、万が一当人が会社から損害賠償を求められる事態になった際に責任を肩代わりする人です。

しかし、すでに保証を受けている当人がトラブルを起こし、身元保証人が債務を負っていた場合は相続されるケースが多いので要注意です。

(例:子供が会社の機械を壊してしまい、身元保証人である親が損害賠償請求を受けていたなど)

死んだら家族へ相続される3つの借金

上記で紹介した通り、住宅ローンや保証人付きの借金については、家族に相続されない場合もあります。

しかし、下記3つのような借金は、原則として負債として遺産相続することになります。

■死んだら遺産相続されるおもな借金

- 無担保ローン(カードローンなど)

- クレジットカードの利用代金

- 分割払いをしていたもの

無担保ローン(カードローンなど)

■無担保ローン例

- カードローン

- フリーローン

- 住宅ローン以外の目的別ローン(自動車ローンなど)

消費者金融や銀行でカードローンやフリーローンを利用していた場合は、借金が相続対象になります。

今はカード発行なしで利用できるカードローンも増えてきているので、家族が知らないうちに借入れをしている可能性もあります。

また、団信に加入している住宅ローン以外の目的別ローンも相続対象です。

目的別ローンの例は、自動車ローンや教育ローン、高級時計などの購入によく利用されるショッピングローン、インプラントなど高額な歯科治療に利用するデンタルローンなどです。

マイカーローンなどを利用して自動車を購入し、完済前に本人が亡くなった場合に「車を売ってローンを完済しよう」とする人がいます。

もし銀行などの金融機関で直接カーローンを借りている場合は問題ありませんが、ディーラーで自動車を購入したときにその場でローンを組んだ場合は注意が必要です。

カーディーラーで組む自動車ローンは、完済までの間は自動車の所有権がディーラー提携の信販会社になっていることがほとんどです。

よって、勝手に自分で車を売ることはできないので、まずは名義変更と合わせてディーラーに相談する必要があります。

相談さえすれば、車を売ったお金でカーローンの返済にあてるよう手続きしてもらえます。

クレジットカードの利用代金

クレジットカードも、当月の支払いを翌月に一括支払いするまで「借金している」という位置づけになるので、相続対象になります。

クレジットカードにはショッピング枠とキャッシング枠があり、どちらも相続することになります。

・ショッピング枠とは…レジやネット通販などで決済をしたときの支払額の枠です。

・キャッシング枠とは…クレジットカードでお金を借りられる枠で、カードローンと似たような借入れです。

もし死んだ家族のクレジットカードが家族カードの「親カード」だった場合は、親カードを解約すると家族カードすべてが解約されます。

名義人が死亡したとしても、クレジットカードの名義変更は原則できません。

新しく家族カード、もしくは個別で本人名義のカードを作ることになります。

また、クレジットカードの持ち主が死んだときは、なるべく早くクレジットカード会社に伝えて解約することが大切です。

クレジットカードの解約手続きは、親族からの電話だけで完結する場合もあります。

書類の提出が必要だとしても、死亡診断書などの証明書類は不要なケースが多く、比較的簡単に手続き可能です。

また、本人死亡時の支払いについては、基本的には一括払いです。

もし引き落とし銀行口座が凍結される前に料金の引き落としができていれば、解約手続きだけで済みます。

しかし、口座凍結後にクレジットカードの解約をする場合は、カード会社との話し合いをすることもあります。

参考:クレジットカード遅延の結末とは 延滞履歴の記録や信用情報に残るのは

分割払いをしていたもの

分割払いをしているものがあると、その支払いも負債として相続されます。

よくあるものは、スマホなど携帯電話の本体(端末)代などです。

特にiPhoneは本体代が10万円前後かかるので、ほとんどの人は2年間の分割払いをしていると思います。

引き続き分割払いをするか一括返済するかを選べる場合もあるので、まずはキャリアのショップで解約相談をします。

その際、本人の死亡が証明できるもの(死亡証明書など)と印鑑、携帯電話本体、来店した親族の本人確認証があればスムーズです。

来店する家族について指定があるキャリアもあれば、法定相続人に限定しているキャリアもあるので、来店前に確認しておくことをおすすめします。

たとえば、亡くなった親名義で契約していたスマホを使い続けたい場合など、名義人が亡くなっても携帯を持ち続けることもできます。

契約者の名義や引き落とし口座(もしくは支払い用クレジットカード)を変更する手続きを取ることになります。

これを、契約の「承継」と言います。

借金は「相続放棄」もできるが…

亡くなった家族が負債を抱えていたことがわかると、その金額によっては相続したくないと思う人もいるかもしれません。

借金を相続したくない場合は、「相続放棄」をすることも可能です。

相続放棄をすれば、カードローンやクレジットカードの返済もしなくてよくなります。

そして、法定相続人全員が相続を放棄した場合は、遺産は国のものとなります。

■相続放棄の手続方法

相続放棄を希望する場合は、故人が最後に済んでいたエリアの家庭裁判所に所定の書類を提出します。

相続放棄申請書のほかに、故人・相続を放棄する人の戸籍謄本や住民票、収入印紙などが必要になります。

提出書類は裁判所によって多少異なるので、電話で事前に問い合わせると確実です。

ただし、本人が亡くなってから原則3ヶ月以内に届け出る必要があります。

※もし相続内容の調査に時間がかかりそうであれば、事前に期日の延長も可能です。

相続放棄はありがたいシステムですが、注意すべきこともあります。

それは、財産の相続も放棄することになるということです。

財産額より借金額の方が多ければ相続放棄のメリットがありますが、負債より財産の方が多かった場合は損になります。

もしくは、持ち家の名義人だった夫が亡くなり、借金があったからと財産放棄して家を手放すことになる…といった事態も考えられるので、慎重に検討すべきです。

生命保険などで死亡保険をかけていた場合、本人が亡くなるとまとまった額の死亡保険金が下ります。

これは故人の遺産ではなく、「保険金の受取人に指定されている人の財産」という扱いなので、相続放棄をしても受け取ることが可能です。

ただし、保険金はみなし相続財産という分類になるので、相続税はかかります。

もし家族が死んだ日から何も届け出ずに3ヶ月経つと、財産も借金もどちらも相続することになります(これを「単純承認」と言います)。

しかし、「単純承認したら、借金が財産を上回って困る」という場合は、限定承認という別の相続方法を取ることもできます。

借金が財産を上回るなら「限定承認」という手も

残念ながら、借金だけ相続放棄、ということはできません。

「財産は相続したいけど、借金は相続放棄したい」というのが本音だとは思いますが、それは認められないのです。

そこで、もし相続する借金が財産を上回ってしまう場合は、「限定承認」という相続の手続きをすることで相続の結果、借金だけが残るという事態は避けられます。

■限定承認とは

限定承認とは、財産の金額内で借金を引き継ぐという相続方法です。

(例)相続財産が1,000万円、借金が1,500万円の場合…

この場合、相続遺産1,000万円を借金返済にあてると、差額の500万円は返済しなくても良くなります。

限定承認も、家庭裁判所で3ヶ月以内に届け出る必要がありますが、財産より負債の方があきらかに多い場合は非常に便利な制度です。

また、財産を放棄するわけではなくあくまで「引き継ぐ」という形をとるので、住んでいる家を失うような事態は避けられます。

ただし、限定承認には3つのデメリットもあり、実際に届け出ている人は少ないです。

■限定承認のデメリット

- 手続きが複雑

- 相続放棄のときには不要な書類(財産目録など)を用意しなければならないなど、手続きがやや難しいです。

- 法定相続人が全員で申請しなければならない

- 全員が「限定承認をする」と納得しないと手続きができません。

※もし、法定相続人の誰かが相続放棄をした場合は、残った相続人全員で申請すればOK - 財産の方が多いと所得税がかかる

- 財産が借金より多い場合も限定承認は可能ですが、その際はプラスになった分の財産にみなし譲渡所得課税が課税されます。

このように、限定承認はうまく利用すると相続した借金負担が軽くなり便利ですが、ややハードルが高めの相続方法です。

どの相続方法が得かどうかも含めて、財産や借金が多い場合は法律の専門家に相談するのが安心だと思います。

現在の財産・借金を調べ上げて、どの相続方法が有効かも比較してもらえます。

もしどこに相談すれば良いのか決めづらければ、法テラスなどの公的機関に相談するのも手です。

亡くなった家族の借金を調べる方法

死んだ親や夫など、家族が借金をしていたか調べるためには、まず借用書などの書類が残っていないかを確認します。

遺品整理の際に、保管されている書類や郵便物はしっかり目を通すようにします。

もしくは、銀行口座の通帳で定期的に引き落とされている(=借金を返済している)ような記録がないか見るのも、良いと思います。

それでも借金をしていたかわからない場合は、信用情報機関へ情報開示してもらうと調べることができます。

「あの人は借金はしていなかったはず」と決めつけず、相続の相談をする前に念の為チェックしておくと安心です。

もし法律の専門家に遺産相続の相談をしているのであれば、信用情報の開示もあわせて依頼しておくとスムーズです。

信用情報機関とは、個人の借入状況を一括管理している組織です。

ローンの返済状況からやクレジットカードの利用履歴まで、すべての金融機関での「信用力が必要な取引」の履歴をすべて残しています。

信用情報機関では情報開示を希望すれば、現在保管している自分の信用情報を取り寄せることができます。

通常は本人しか情報開示はできませんが、死亡時のみ法定相続人(配偶者や二親等以内の親族)が手続きが可能になります。

信用情報を取り寄せると、本人の借金の状況(どこに借りているか、いくら借りているか、延滞はないかなど)がすべてわかります。

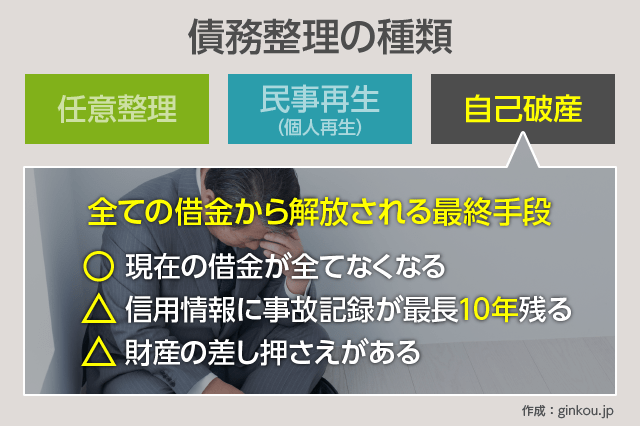

もし、故人の借金をどうしても背負いきれない場合は、自己破産などの債務整理を行うことも手ではあります。

しかし、借金を帳消しにできる自己破産はデメリットも多いので、なるべく相続の限定承認などで対処することをおすすめします。

あわせて読みたい:

自己破産とは メリット・デメリット、できない人もいることを知る

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ