加入は絶対必要?疾病保障は付けるべき?団体信用生命保険の疑問をすべて明かします

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

団体信用生命保険料は、住宅ローンの契約をする際に無視できない手数料のひとつです。

住宅ローンの多くは、団体信用生命保険への加入が必須です。団体信用生命保険について理解しておけば、余計な費用が発生しないようにできます。

金融機関によっては、保障範囲を広げる疾病特約つきの団信が選べる場合もあります。

疾病保障のメリット・デメリットもあわせて、団体信用生命保険についてわかりやすくまとめました。

※金額・手数料表記はすべて税込です。

目次

団体信用生命保険とは

団体信用生命保険とは、住宅ローン契約時に入る生命保険のことです。通称「団信」とも呼ばれています。

団信に加入すると、住宅ローンの契約期間中に

- 契約者が死亡

- 所定の高度障害状態

になった際に、残りの住宅ローン残高が保険金によって支払われます。つまり、住宅ローン残高が0円になり、完済扱いとなります。

住宅ローン契約中の世帯主が亡くなっても、住宅ローンの負担がなくなりマイホームにも安心して住み続けられます。

団信の保険金がおりる「所定の高度障害」とは、以下のような症状に陥ることを指します。

高度障害保険金の受取対象となる高度障害状態

・両眼の視力を全く永久に失ったもの

・言語またはそしゃくの機能を全く永久に失ったもの

・中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

・両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

・両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

・1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

・1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの参照:公益財団法人 生命保険文化センター

住宅ローンは、20年や30年といった長期にわたって返済していきます。そのあいだに、急な事故や病気で上記のような状況になる可能性もあります。

団信に加入すれば、契約者が高度障害になって働けなくなっても、住宅ローン返済ができず破産してしまう事態を防げます。

逆に、上記の「高度障害状態」または「死亡」以外の症状で働けなくなっても、団体信用生命保険の範囲外となります。

日本人の死亡原因に多いガンや脳卒中など、その他の病気で働けなくなっても、返済義務は残ります。

このような病気にそなえるために、団体信用生命保険に疾病特約をつけられる金融機関もあります。くわしくは後述します。

保険料が年々下がっていく仕組み

団体信用生命保険料は、年に1回、融資を受けた月の26日に支払います。

支払う保険料は、住宅ローン残高によって異なります。住宅ローンの借入金額が大きいほど、保険料も高くなります。

住宅ローンの残高は毎年減っていくので、毎年支払う団体信用生命保険料も減少していく仕組みです。

団体信用生命保険料の目安は、ローン残高の約0.3%です。

融資額1,000万円あたり、機構団信 37,400円

※この保険料は毎年かかりますが、融資残高の減少とともに年々減っていきます。

また、保障がより手厚い「3大疾病付機構団信」を選択した場合は、さらに0.3%(通常の団信と合わせてローン残高の約0.6%)が支払いの目安となります。

上記のケースだと、3大疾病付機構団信をつけた場合の特約料は57,200円です。

団体信用生命保険特約料がどれくらいかかるかは、フラット35を提供している住宅金融支援機構のシミュレーターで計算できます。

銀行住宅ローンは団信保険料0円

銀行が独自に提供している民間住宅ローンだと、団体信用生命保険料が無料の場合も多くあります。

団信を無料で加入できるようにし、団体信用生命保険への加入を必須とするのが主流です。

ネット銀行の住宅ローンは、ほぼすべてが団体信用生命保険料0円です。一部の地銀や信用金庫は、団体信用生命保険料が自己負担の場合もあります。

住宅ローンを比較する際は、多くの人がまず金利をチェックします。しかし、団体信用生命保険料が必要かどうかで、諸経費が大きく変わるので注意です。

- メガバンク・地方銀行・信用金庫

- 団体信用生命保険への加入必須。保険料は銀行負担の場合と、自己負担の場合がある。

- ネット銀行住宅ローン

- 団体信用生命保険への加入は必須だが、保険料は0円。

- フラット35

- 団体信用生命保険への加入は任意。団信保険料は自己負担。

全期間固定金利で人気のフラット35は、団体信用生命保険が自己負担です。

しかし、銀行住宅ローンと違い、フラット35は団体信用生命保険に加入するかどうかを、利用者が選べます。

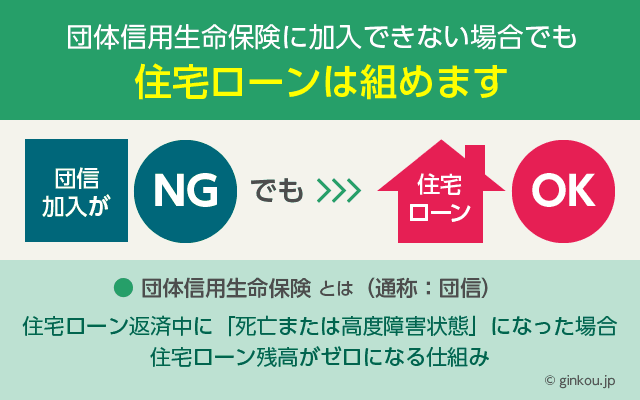

団信の加入は必須ではない

本来、団体信用生命保険への加入は必須ではありません。

ただし銀行住宅ローンの多くは、団体信用生命保険への加入を必須条件としています。銀行が保険料を負担してでも、貸し倒れリスクを回避したいからです。

一方、住宅金融支援機構(と民間の銀行)が提供している「フラット35」は、団体信用生命保険への加入は任意です。

保険料も自己負担なので、保険に加入する必要はないと判断すれば、団信に加入しないのもありです。

しかし、フラット35を運営する住宅金融支援機構の調査によると、フラット35利用者のうち4~5人に1人は団信に加入しています。

・平成27年3月31日現在、約150万人の方がご加入

・平成26年度の支払い件数は9,508件、これはご加入者の約1/160です。

返済期間が35年の場合、4.57人に1人の割合で団体信用生命保険を利用している計算になります。

団体信用生命保険の保険料は、民間の生命保険と比べると格安です。個人的には、健康状態に問題がなければ加入するのをおすすめします。

未加入で死亡したらどうなる?

住宅ローン契約時に団信に加入せず、世帯主である契約者が死亡した場合、以下の状況になると考えられます。

- 団信は未加入だが、別の生命保険に加入している場合

- 生命保険から保険金がおりれば、その保険金を住宅ローンの繰上返済に使えます。ローン残高が少なければ、完済するのが望ましいです。

- 生命保険などの保険金が受け取れない場合

- 住宅ローンの返済を続けるのが難しければ、住宅を売却して返済原資にする必要が出てくるかもしれません。

もし、亡くなった世帯主以外の家族に収入があれば、住宅ローンの返済を続けられるかもしれません。

現在の月々の返済額が大きすぎる場合は、返済額を減らす相談をします。しかし、毎月の返済額を小さくすると、返済が長期化し、最終的に支払う利息は増えてしまいます。

それでも返済が難しければ、最終的にはマイホームを手放して返済しなければならなくなります。

住宅ローンを組むときは、購入物件に「抵当権」を設定しています。

抵当権がついた家は、ローンを返済できなくなったときのための担保となります。返済が滞ったら、住宅ローンを契約している銀行は家を差し押さえることができます。

住宅ローンの返済が3~6ヶ月ほど滞納すると、銀行から一括返済を求められます。

ここで返済ができないと、延滞から1年ほどで自宅を競売にかけられてしまいます。

銀行が自宅を売却してもローン残高が残る場合は、残りの返済を続けていく必要があります。

競売より、自ら早めに家を売る「任意売却」のほうが高く売れるケースが大半です。返済が難しくなったら、早めに自宅を手放す決断をするほうがよいです。任意売却なら、ローン残高を完済できるケースも多くあります。

このようなリスクをふまえて、団体信用生命保険に加入しないのも一つの方法です。

詳細:住宅ローンが返せなくなったらどうなるの?6つの対処法と予防策

団信の加入を迷ったら

団体信用生命保険の加入を迷う理由のひとつは、保険料です。

たとえば、すでに生命保険で万が一に備えていると、「また死亡保障を増やす必要があるのか?」と迷う人もいます。

保険の入りすぎを防ぐために、住宅ローンの検討とあわせて生命保険の見直しをするのもおすすめです。

もしくは、健康状態が理由で、団信に加入できるか不安な人もいるかもしれません。

団体信用生命保険は「保険」なので、健康状態の告知が必要です。しかし、一般の団信に入れない人向けのプランもあります。

生命保険の見直し

団体信用生命保険は、生命保険としての保険料は非常に安く抑えられています。

すでに民間生命保険で死亡保険に入っている場合は、団体信用生命保険に加入し、現在の保険プランを小さくするのもありです。

銀行では、住宅ローンを検討している人向けに保険の見直しを行っている場合がよくあります。保険証券を持参して、確認してもらうのをおすすめします。

ネット銀行は店舗窓口がないので、保険見直しのサポートまでは行っていません。

ただし、フラット35や住信SBIネット銀行の住宅ローンを検討するなら、SBIマネープラザという窓口が利用できます。

住宅ローンだけでなく、保険や資産運用など「お金」にまつわる悩みを一括で相談できます。

団信の審査に落ちたらワイド団信

団体信用生命保険の加入には、審査があります。健康状態が悪いと審査落ちとなり、加入できない場合もあります。

団信加入が必須の住宅ローンだと、住宅ローンの契約もできなくなってしまいます。健康状態が理由で、団信の加入が必須ではない住宅ローンを選ぶ人もいます。

しかし、ワイド団信というプランに加入するという方法もあります。

ワイド団信とは、団体信用生命保険の引受条件を緩和した保険です。

病気が理由で一般の団信で審査落ちした人も、ワイド団信なら加入できる可能性があります。

団信の種類と疾病特約

団体信用生命保険には、複数のプランがあります。

死亡・高度障害にのみ備える通常の団信にくわえて、疾病保障がついた団信もあります。

金利上乗せなどの手数料がかかる場合もありますが、保障を手厚くしたい人は疾病特約付きの団信がおすすめです。

▶(通常の)団体信用生命保険

保障内容:死亡・高度障害のみ

保険料:民間の住宅ローンなら0円。フラット35は自己負担。

▶ワイド団信

通常の団体信用生命保険よりも、引受条件が緩和された保険。うつ病、高血糖症、糖尿病を持病として抱えている人でも加入が可能。

ワイド団信に加入できれば、民間の住宅ローン・フラット35ともに契約条件を満たすことができる。

保障内容:死亡・高度障害のみ

保険料:住宅ローン金利に+0.3%程度を上乗せ

▶3大疾病保障付団信

通常の団信にくわえて、がん・脳卒中・急性心筋梗塞も保証するプラン。より手厚い保障を希望する方向け。

保障内容:死亡・高度障害・3大疾病

保険料:住宅ローン金利に+0.3%程度を上乗せ

▶8大疾病保障付団信

3大疾病にくわえて、高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎の重度慢性疾患も保障するプラン。

保障内容:死亡・高度障害・8大疾病

保険料:金融機関によって異なる。

▶全疾病保障付団信

8大疾病にくわえて、精神障害以外のすべての病気・ケガを保障の対象にした保険。

保障内容:あらゆる病気・ケガ(精神障害等を除く)

保険料:住宅ローン金利に+0.3%程度を上乗せ

※住信SBIネット銀行とauじぶん銀行は、手数料無料の全疾病保障あり

保障内容が手厚い住宅ローンとは

ネット銀行住宅ローンには、団体信用生命保険料が0円というだけでなく、さまざまな保障を充実させている銀行もあります。

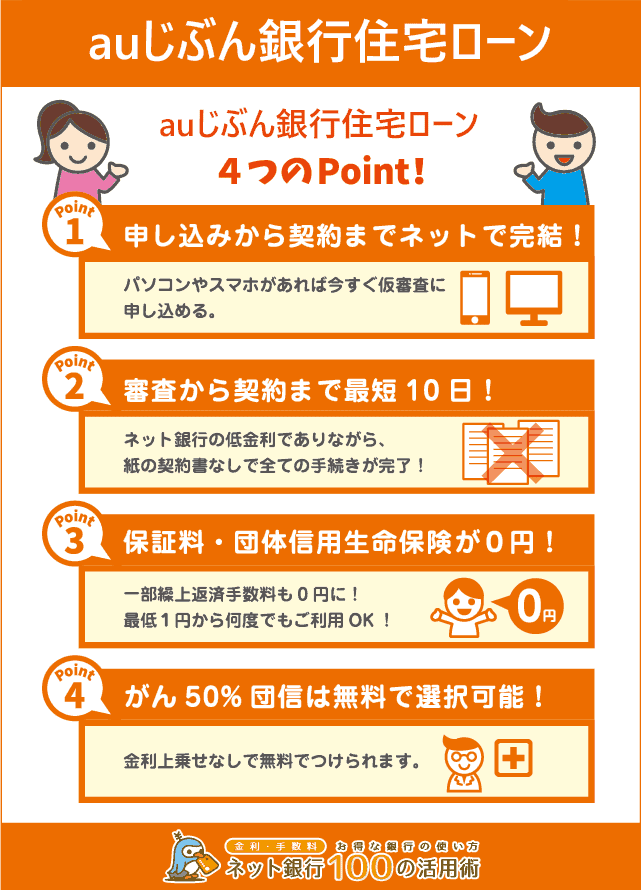

特に評判なのは、auじぶん銀行住宅ローンで、「がん50%団信」を無料で選択できます。

通常の団体信用生命保険にくわえて、がんと診断された場合に住宅ローン残高の50%が保険金によって支払われるという保障です。

2019年からは、がん団信に全疾病保障もプラスし、さらに保障範囲が広がりました。

以下いずれかの状況になった際、住宅ローンの半額が返済不要となります。

■ローン残高の全額を保障

- 精神障害を除く、すべてのけが・病気で180日以上の入院(※)

- 死亡・高度障害状態

- 余命6ヶ月以内と診断

※はじめの31日間は、連続して入院している必要あり

■ローン残高の半額を保障

- がんと「診断」

auじぶん銀行のがん50%保障の一番のメリットは、がんと「診断」されるだけで弁済となる点です。

他行の団信の疾病特約では、がんと診断されるだけではなく「就労不能」とみなされないと、保障が受けられないケースもあります。

医学の進歩によって、今やがん治療は入院患者より通院患者のほうが多い時代です。働きながらがんの通院治療を受ける人が増えてきています。

疾病保険の「就労不能」という条件を満たす人も、減りつつあります。よって、「診断」が条件の疾病特約のほうが、時代に合っています。

auじぶん銀行のがん50%団信は、がんと診断されるだけで半額が弁済される保障を、金利上乗せなしで受けられます。

万が一長期入院となってしまっても、180日以上の入院となると全疾病保障でローン残高が0円になるので安心です。

全額が支払われる「がん100%団信」も選択できますが、金利上乗せがあります。

すでに民間生命保険などでがんに備えている人は、がん50%団信のほうがお得になる可能性が高いです。

手数料無料の団信特約のなかでは、auじぶん銀行のがん50%保障がもっとも手厚くおすすめです。

▼auじぶん銀行住宅ローン 詳細はこちら

あわせて読みたい:

auじぶん銀行住宅ローンは審査が最短10営業日 無料のがん保障特約も手厚いと評判

こちらの記事もおすすめです

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ