住信SBIネット銀行 フラット35

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住信SBIネット銀行は、自社オリジナルの住宅ローンだけでなく、公的な住宅ローン「フラット35」も取り扱っています。

フラット35とは、最長35年間の長期固定金利が続く住宅ローンです。全期間固定金利タイプの住宅ローンで、将来の金利上昇に備えたい人に評判です。

フラット35を扱う金融機関は、ARUHIや楽天銀行も有名です。なかでも住信SBIネット銀行は、買取型・保証型を選べる点や、全疾病保障が無料という独自性を持ちます。

審査申し込みがWeb完結で、窓口へ行かずに手続きできるのも利点です。銀行へ行く時間がない人にもおすすめです。

→変動金利も選べる、住信SBIネット銀行の住宅ローンWEB申込コースはこちら

目次

住宅ローンの金利と種類

現在、住信SBIネット銀行が扱う住宅ローンは3種類あります。

■住信SBIネット銀行の住宅ローン

- フラット35:全期間固定金利

- 住宅ローンWEB申込コース:変動金利あり

- ミスター住宅ローンREAL:対面専用

全期間固定の住宅ローンを組みたい人は、フラット35がおすすめです。業界トップクラスの低金利で、最長35年間にわたって固定金利で返済できます。

変動金利も比較したい人は「住宅ローンWEB申込コース」、ローン窓口で相談したい人は「ミスター住宅ローンREAL」を選びます。

▼住信SBIネット銀行のほかの住宅ローンはこちら

- 住宅ローンWEB申込コース:変動金利が選べる

- ミスター住宅ローンREAL:店頭でのみ申し込めるプラン

フラット35は、民間金融機関と住宅金融支援機構が共同で販売している住宅ローンです。住信SBIネット銀行が国と共に運営しているので、安心して申し込めます。

公的な住宅ローンを、住信SBIネット銀行が代理店販売するようなイメージです。

契約時点で返済金額を固定し、将来の返済計画をしっかり立てたい人には、フラット35がおすすめです。

→フラット35 今月の金利はこちら(住信SBIネット銀行 公式サイト)

買取型と保証型が選べる

住信SBIネット銀行のフラット35は、「買取型」と「保証型」を選べます。

保証型のフラット35を扱う銀行は、かなり珍しいです。300を超えるフラット35の取扱金融機関のなかで、保証型を扱っているのは約1%しかありません。

どちらも「長期固定金利のフラット35」という点は同じです。しかし、金利や手数料が異なります。

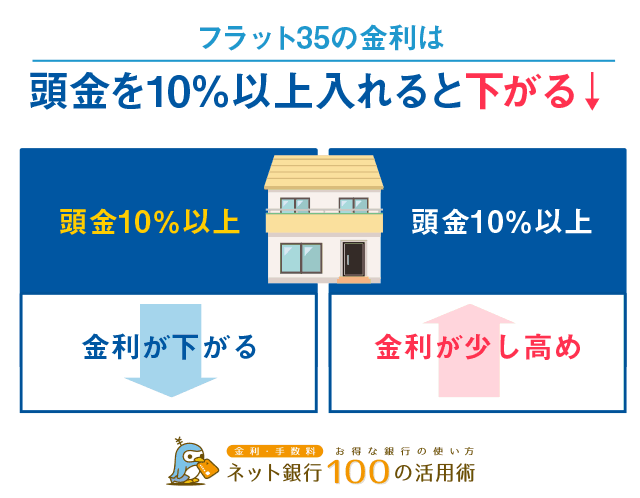

保証型のフラット35は、頭金を1割以上支払うことを条件に、買取型より低い金利を提供するのが特徴です。

■住信SBIネット銀行「買取型」フラット35の特徴

- 初期費用が少なめ

- 融資比率9割以上(頭金1割未満)でも借入可能

■住信SBIネット銀行「保証型」フラット35の特徴

- 買取型より低金利

- 融資比率9割未満(頭金1割以上)が条件

- 保障が手厚い

保証型のフラット35は、買取型と比べて、金融機関側の運営裁量が大きいのが特徴です。特に、買取型より低金利に設計するケースが多いです。

住信SBIネット銀行のフラット35も、保証型のほうが低めの金利に設定しています。さらに、全疾病保障も無料で付帯します。

買取型も頭金を支払うと金利は下がりますが、保証型のほうが低金利です。頭金を用意できる人は、保証型のフラット35がおすすめです。

保証型のフラット35で無料の全疾病保障は、買取型だとの事務手数料が0.55%(税込)上乗せとなります。

のちほどくわしく解説しますが、無料の全疾病保障は住信SBIネット銀行住宅ローンの目玉サービスです。

ほかの金融機関でも、全疾病保障をつけると借入額の0.3~0.5%ほど手数料がかかります。

0.5%も金利が上がると、最終返済総額に数百万円の差がつく可能性もあります。

買取型のフラット35にもメリットはあります。頭金が少なくても借りられることと、初期費用が安いことです。

頭金が1割以下、もしくは用意できなくても、買取型のフラット35なら融資を受けられる可能性があります。初期費用も、保証型より少なく抑えられます。まとまった自己資金を用意できない人は、買取型がおすすめです。

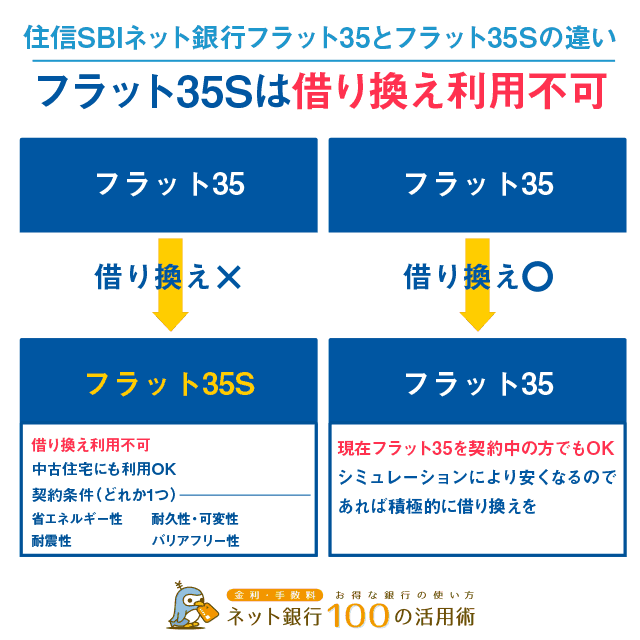

フラット35とフラット35Sの違い

フラット35には、通常のフラット35とフラット35Sという2タイプがあります。

フラット35Sとは、耐震性や省エネルギーに優れた物件に対して、金利を当初5~10年間引き下げるコースです。

買取型・保証型の両方に、フラット35Sがあります。もっとも低金利なのは、「保証型のフラット35S」です。

フラット35Sを利用するためには、

- 省エネルギー性

- 耐久性・可変性

- 耐震性

- バリアフリー性

のいずれかの基準をクリアしなければなりません。

最近の住宅は多くが上記の条件を満たしています。新築や築年数の浅い中古住宅を買う場合は、クリアできる可能性が高いです。

ただし、フラット35Sは借り換えには利用できません。通常のフラット35は借り換えOKです。

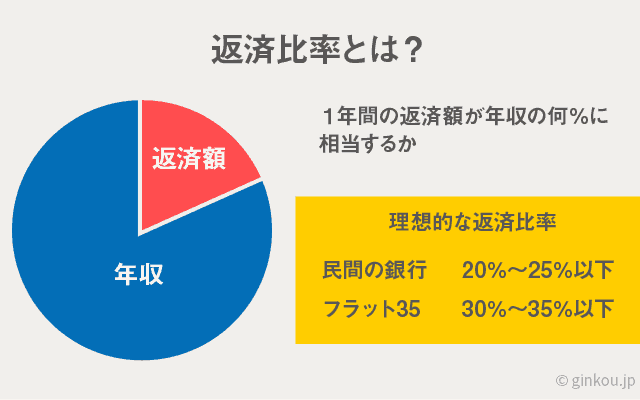

年収で返済比率が変わる

返済比率とは、年収に対してローン返済額がどれくらいを占めるか算出した割合です。返済比率が高いほど、収入に対して返済額が大きく、家計の負担が大きくなることを示します。

フラット35は、年収によって申し込み可能な返済比率が変わります。年収400万円を超えていると、返済比率が高くなります。

■住信SBIネット銀行のフラット35 年収に対する返済比率

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

民間の銀行が融資できる返済比率は、20~25%以下くらいが平均です。年収400万円の人なら、35年固定金利で3,000万円を借りるくらいの割合です。

一方フラット35は、返済比率が30~35%までの人にも融資できます。年収300万円でも、35年固定金利で3,000万円を借りられる可能性があります。

年収が低めの人や、収入に対して高額な家を買おうとしている人も、フラット35なら審査に申し込めるかもしれません。

住宅ローン以外に借入れがあれば、返済比率を計算するときに加える必要があります。

年収が高くても、自動車ローンなどの残高が多く残っていると、住宅ローン返済にあてられる返済額は減ります。

住信SBIネット銀行のフラット35比較

住信SBIネット銀行のフラット35は、買取型と保証型とで手数料や保証内容が異なります。

住宅ローン金利は、保証型のほうが低めです。しかし、初期費用は買取型のほうが安く、買取型にも選ぶメリットがあります。

団体信用生命保険料

どの金融機関のフラット35でも、買取型の場合は団体信用生命保険の加入が任意です。

民間住宅ローンでは、団体信用生命保険の加入を必須としているケースが大半です。一方、買取型のフラット35は、団信に加入しなくても申し込めます。

団信に加入せずに買取型フラット35に申し込むと、金利が下がります。

持病があり、団信に加入できない場合は、未加入という選択もありです。

しかし、団信は民間生命保険より保険料が安く、多くの方が加入しています。

買取型のフラット35で加入できる団体信用生命保険は、住宅支援機構が運営する新機構団信のみです。

死亡・高度障害に備える通常の新機構団信と、新3大疾病付き機構団信の2種類から選べます。

団信に加入した契約者が万が一以下のような状態になると、住宅支援機構が弁済を行い、住宅ローン残高が0円になります。

■「新機構団信」の保障範囲

- 死亡

- 高度障害(所定の身体障害)

金利を年0.24%上乗せすると、より保障範囲の広い「新3大疾病付き機構団信」にグレードアップできます。

■「新3大疾病付き機構団信」の保証範囲

- 死亡

- 高度障害(所定の身体障害)

- 3大疾病

- 要介護2~5

3大疾病とは、がん・急性心筋梗塞・脳卒中をさします。日本人の死因の約4割を占める、身近な病気です。

一方、保証型のフラット35は、団体信用生命保険の加入が必須です。

住宅支援機構が運営する新機構団信ではなく、住信SBIネット銀行が独自に提供する団体信用生命保険に加入します。保険料が別途かかることはありません。

保証型は買取型より低金利なうえに、団体信用生命保険も手数料無しで加入できる点でもお得です。

保障範囲は、買取型で加入する新機構団信よりも広めです。

■保証型フラット35 団体信用生命保険の保障範囲

- 死亡

- 高度障害(所定の身体障害)

- リビングニーズ特約

- 重度ガン保険金前払い特約

- 先進医療

リビングニーズ特約とは、余命6ヶ月以内と判断されたときの保障です。

がんと診断確定されたときや、先進医療を利用したときにも、住宅ローンを弁済してもらえる可能性があります。

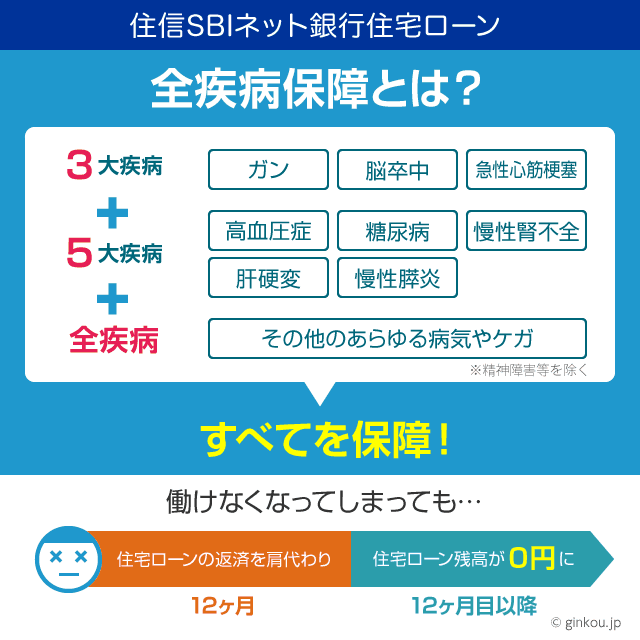

さらに保証型は、全疾病保障も無料で付帯します。団体信用生命保険でカバーできない3大疾病も、全疾病保障の対象です。

保証型は全疾病保障が無料

住信SBIネット銀行の住宅ローンが好評な理由のひとつは、全疾病保障を無料でつけられるからです。

全疾病保障とは、病気によって働けなくなった際にローンを弁済する保険です。

以下の病気によって就労不能と診断されると、1年間は毎月のローン返済が0円になります。その後も働けない場合は、団信のようにローン残高が0円になり、完済扱いとなります。

■3大疾病

- がん

- 急性心筋梗塞

- 脳卒中

■5大慢性疾患

- 糖尿病

- 肝硬変

- 高血圧症

- 慢性腎不全

- 慢性膵炎(すいえん)

そのほか、精神障害以外のあらゆる病気やけがで働けなくなった場合も、保障の対象です。上記以外の病気は、2年間働けない状態が続くと、全額弁済となります。

保証型のフラット35は、全疾病保障が無料です。全疾病保障が無料でつけられるフラット35は、住信SBIネット銀行の保証型のみです。

対して買取型のフラット35は、全疾病保障をつけるには借入額の0.55%を事務手数料に上乗せする必要があります。

ただし、住信SBIネット銀行の全疾病保障は、「就労不能」の場合しか保障対象にならない点に注意です。

今は医療技術が発展し、ガンは通院治療が中心となりつつあります。「働けなくなったら」という条件は、ハードルが高めです。入院や通院でかかる医療費にそなえることも大切です。

がんと「診断されるだけ」で、住宅ローン残高が0円になる保障を提供する銀行もあります。

しかし、多くは住宅ローン金利が年0.2~0.3%ほど上乗せとなります。

この金利上乗せ分を医療費として貯金し、住信SBIネット銀行の全疾病保障で重病に備える、という計画もありだと思います。

融資事務手数料は2倍の差

融資事務手数料(事務取扱手数料)とは、住宅ローンを契約するときに必要な初期費用のひとつです。

住信SBIネット銀行のフラット35の事務手数料は、買取型が低く、保証型が高めです。

■住信SBIネット銀行のフラット35 融資事務手数料(税込)

- 買取型:借入額の1.1%(借換は0.99%)

- 保証型:借入額の2.2%

※最低事務取扱手数料は11万円

新規で3,000万円を借りる場合、買取型の事務手数料は33万円(全疾病保障をつけるなら51万円)、保証型は66万円です。初期費用をなるべく抑えたいなら、買取型がおすすめです。融資事務手数料が半額ですみます。

住宅ローンの初期費用には、事務手数料のほかに以下の手数料が必要です。

- 印紙税:2,000円~60,000円

- 登記関係費用:借入額の0.4%(減税措置あり)

- 登記関係費用:30,000円~100,000円程度)

しかし、これらの手数料はどの銀行で住宅ローンを組んでも同じです。

初期費用を比較する際は、おもに保証料と事務手数料をチェックすればOKです。

保証料・一部繰上返済手数料0円

買取型も保証型も、住信SBIネット銀行のフラット35は保証料と一部繰上返済手数料が0円です。

一部繰上返済が無料だと、こまめに返済ができます。繰上返済で返済期間を短くすると、返済総額が少なくなります。

繰上返済は、Webから行うのがおすすめです。買取型は、住宅支援機構の「住・My・Note」というサイトからログインして行います。保証型は、住信SBIネット銀行のマイページから手続きします。

買取型は窓口での一部繰上返済もできますが、100万円からしか受け付けてもらえません。

■住信SBIネット銀行のフラット35 繰上返済金額

- 買取型(窓口):100万円から

- 買取型(Web):10万円から

- 保証型(Web):1円から1円単位

保証型のフラット35は、1円から繰上返済ができます。少しお金に余裕ができるたび返済に回せるので、少しずつローン残高を減らせます。

ローン残高をすべて完済する「全額繰上返済」も可能です。買取型は手数料無料ですが、保証型は33,000円かかります。

買取型・保証型の共通点

住信SBIネット銀行のフラット35には、買取型と保証型どちらにも共通するメリットもあります。

どちらも審査から契約までの手続きをネット完結でき、契約中は銀行取引の手数料が優遇されます。

ネットと郵送のみで契約できる

住信SBIネット銀行のフラット35は、WEB申し込みと郵送ですべての手続きを完了できます。

仕事が忙しく窓口に行く時間がない人も、空いた時間で少しずつ手続きができるので便利です。フラット35を扱う銀行のなかには、来店しないと契約手続きができない銀行もあります。

もし審査申し込みや契約手続きでわからないことがあれば、住信SBIネット銀行への電話やメールでいつでも相談できます。

メールであれば、時間帯を問わず相談できます。書類記入について質問したいときは、書類を撮影した画像を添付するとスムーズです。

振込手数料・ATM手数料が月10回無料

住信SBIネット銀行で住宅ローンに契約すると、他行宛振込手数料とATM手数料が月10回ずつ無料になります。

いずれかの住宅ローンを利用すると、住信SBIネット銀行の手数料優遇サービス「スマートプログラム」のランクが自動的に上がるからです。

スマートプログラムは4段階のランク制で、大きな取引きをするほどランクが上がります。ランクが高くなるほど、振込手数料とATM手数料の無料回数が増える仕組みです。

フラット35に契約すると、それだけでランク3に到達します。返済中は常に、振込手数料とATM手数料が月10回まで無料です。

住宅ローンを利用するだけで、日常的に必要な手数料も無料になり便利です。

審査は1ヶ月以内という口コミも

当サイトに投稿された、住信SBIネット銀行のフラット35の利用者の口コミで、審査期間の情報がありました。

こちらの方は、申込みから融資を受けるまで、1ヶ月以内だったとのことです。

契約時の状況

- 35~39歳

- 正社員

- 勤続年数3年以上

- 年収600万円~800万円(ペアローンの利用なし)

契約プラン

フラット35(返済期間:31年以上、35年以下)

借入金額

3,000万円以上5,000万円未満

もともと住信SBIネット銀行はメインバンクではありませんでした。

しかし、住信SBIネット銀行のフラット35の金利が低く、ホームページもわかりやすかったので決めました。不祥事を聞かず、信用できる銀行だと思ったのも理由のひとつです。

住信SBIネット銀行の口座の使い道は、ほぼ住宅ローンの返済だけです。申込みから融資実行までは1ヶ月以内でした。

- 手続きのわかりやすさ:★★★

- システムの使いやすさ:★★★

- ほかの人におすすめできるか:★★★

回答日:2018年3月5日(当サイトによる契約確認済み)

住宅ローン申し込みから1ヶ月以内に融資を受けられるのは、早いほうだと思います。住宅ローンの審査は、長いと2ヶ月ほどかかる金融機関もあります。

書類に不備があったり、契約のために来店する日程がなかなか調整できなかったりすると、さらに審査は長引いてしまいます。

住信SBIネット銀行は、窓口の時間を心配せずにメール相談ができ、来店なしで申し込みを完結できます。来店の都合がつかず、審査が延びることはありません。

わからないことをメールや電話で相談し、不備なく手続きが進めば、スピーディーに融資を受けられます。

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください