外貨定期預金のメリット・デメリットとは 高金利だが中途解約や元本割れに注意

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

円定期預金と同じく、外貨定期預金も存在します。外貨定期預金をはじめようと思っている方向けに、メリットとデメリットをわかりやすく解説します。

外貨定期預金は、外貨普通預金より高金利で利息を受け取れます。使い方は、円定期とほぼ同じです。はじめに預入期間を選び、満期まで解約せずに預けて運用します。

預入期間は、1ヶ月ものから3年くらいまでが主流です。ネット銀行では、1週間定期や2週間定期といった超短期の外貨定期預金もあります。

しかし、中途解約リスクや元本割れリスクがあるため、商品性を理解してから利用することをおすすめします。

目次

外貨定期預金のメリット

外貨定期預金のメリットをひとことでいうと、高金利に尽きます。

日本はゼロに近い金利水準が続いていますが、海外ではより高い預金金利を適用しています。

外貨普通預金よりも高金利

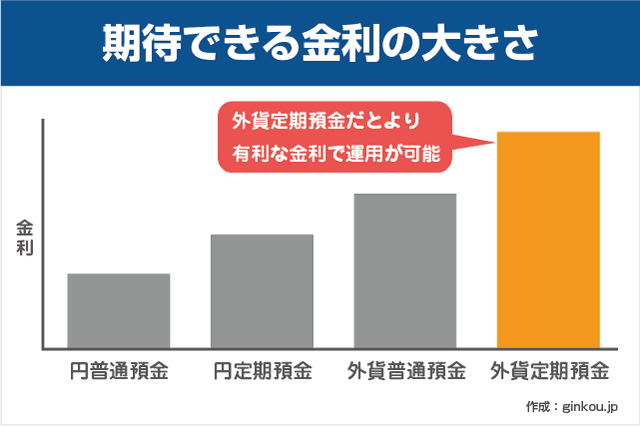

外貨定期預金の最大のメリットは、高い預金金利で運用できることです。特に、新興国の通貨は突出した高金利で、円定期の何倍もの利息を得られます。

■期待できる利回りの大きさ

①円普通預金(小)

↓

②円定期預金

↓

③外貨普通預金

↓

④外貨定期預金(大)

外貨定期預金は、1ヶ月ものなどの短期タイプと、1~3年の長期タイプがあります。長期間預けると、利息も多く受け取れます。

個人的には、外貨定期預金に預けるなら1年以上は継続することをおすすめします。外貨預金は、円預金にはない為替手数料がかかるからです。

為替手数料とは、円から外貨の預入時、外貨から円への払戻時にかかるコストです。

外貨預金には、預入時と払戻時の為替レートが別々に設定されており、この差が為替手数料にあたります。

たとえば、楽天銀行の米ドル外貨預金は、預入レートと払戻レートに0.5円(50銭)の差があります。つまり、米ドル外貨預金の為替手数料は50銭、ということになります。

▼例:楽天銀行の為替レート

外貨預金の利益(利息や為替差益など)が少ないと、為替手数料によって元本割れが起きる可能性があります。

しかし、長期の外貨定期預金で運用すれば、受取利息を着実に増やせます。為替手数料が占めるコストの割合が小さくなり、利益が出る可能性が高くなります。

利益の確実性を重視する人に、長期の外貨定期預金は最適です。

キャンペーンが多い

外貨預金を扱う金融機関は、外貨預金の金利アップキャンペーンを行うことが多いです。手数料を無料にするキャンペーンもあります。

外貨定期預金は、銀行にとってもメリットが大きく、売りたい商品の一つです。外貨預金は長期でお金を預ける人が多く、為替手数料による収入も得られるからです。

特にネット銀行は、外貨預金に力を入れている銀行が多いです。通常の外貨預金金利も高めで、キャンペーン時にはさらに引き上がります。

取引が増えるほど、金利や手数料が優遇される銀行もあります。代表例は、ソニー銀行です。

ソニー銀行は、外貨預金残高が増えるほど外貨預金金利が上がり、為替手数料は下がります。

短期定期の利息は意外と少ない

外貨定期預金の金利キャンペーンは、1ヶ月ものなど短期プランに多い傾向があります。短期の外貨定期預金は、思ったより受取利息が少ない場合があることを知っておくべきです。

預金金利の表記は、「年率」です。預入期間が1年未満だと、実質の年率金利は低くなります。

■例:年1.0%の外貨定期預金に、100万円を預ける場合

1年ものの外貨定期預金に預けると、受取利息は1,000円になります。

しかし、預入期間が1ヶ月だと、受取利息はわずか833円です。さらに税金を差し引くと、受取利息は664円となります。

※外貨預金の利息を受け取る際は、20.315%の税金が自動的に差し引かれます。

高い金利に飛びつかず、かならず実際に受け取れる利息をシミュレーションしてから検討することをおすすめします。

利息計算には、銀行公式サイトや、当サイトの利息計算シミュレーターを使えばOKです。

元金

金利(年)%

運用期間

計算結果一覧

外貨定期預金のデメリット

外貨定期預金には、デメリットもあります。

円定期預金と共通するデメリットは、中途解約すると利率が下がることです。さらに、為替変動の影響によっては元本割れするという、外貨預金ならではのリスクもあります。

中途解約リスク

外貨定期預金を利用する際は、なるべく中途解約しないことが重要です。満期を待たずに途中で解約すると、中途解約利率という金利が適用され、受取利息が大幅に減ります。

外貨定期預金の中途解約利率は、以下いずれかが適用されます。わかりやすくいうと、外貨定期預金の金利が10分の1になるか、外貨「普通」預金と同じ金利になってしまうということです。

■外貨定期預金 一般的な中途解約利率

以下いずれかの金利が、預入時にさかのぼって適用されることが大半です。

- 当初約定金利の10%

- 解約日における当該外国通貨建て普通預金金利

※銀行によっては、上記のいずれか低いほうを適用(ソニー銀行、PayPay銀行など)。

中途解約しても、解約手数料や違約金は発生しません。しかし、外貨定期預金の高金利というメリットがなくなります。

為替差損が生まれる可能性

外貨預金は、外国為替の影響を受けます。外貨から円貨に戻す際に、為替変動によって預入時より残高が増えることもあれば、減ることもあります。

為替変動によって出る損失を、為替差損(かわせさそん)といいます。為替差損が大きいと、元本割れする可能性があるのが、外貨預金のデメリットです。

具体的には、預入時より払戻時のほうが円高だと、為替差損が生まれます。

外貨預金を円預金に戻す際は、なるべく円安のタイミングを狙うほうがお得です。

満期時に自動解約となる場合あり

外貨定期預金のなかには、満期時に自動継続できないものもあります。

高金利な外貨定期預金を満期時も預け続け、複利で利息を増やそうと考えている人は、預入前に商品詳細説明書の確認をおすすめします。

たとえば、楽天銀行の外貨定期預金は、円預金から預け入れると満期自動解約となります。外貨普通預金から外貨定期預金への預入は、満期後も継続可能です。

2014年10月6日以降に円普通預金から外貨定期預金に直接預入れる際には、満期自動解約のみのお取扱いとなります。

楽天銀行 公式サイト「外貨定期預金 商品詳細説明書」より引用

対して住信SBIネット銀行は、外貨定期預金の満期時の取扱方法を3つから選べます。円定期預金でも選べる取扱方法です。

■住信SBIネット銀行 外貨定期預金の満期時の取扱方法

- 元利自動継続(元金と利息を継続)

- 元金自動継続(元金のみ継続、利息は受け取る)

- 満期自動解約

しばらく使う予定のないお金を預け入続けたいならば、「元利自動継続」がおすすめです。もともと預け入れたお金(元金)だけでなく利息も運用し続け、効率的に運用できます。

満期のくわしい解説記事:

満期を迎えた定期預金を放置しておくとどうなりますか?

外貨定期預金の元本割れを防ぐ方法

外貨定期預金の満期時に為替相場が不利だったら、外貨普通預金に振り替えて待つのも手です。

外貨定期預金は満期になると、「外貨普通預金」へ振り替えられます。自動的に円普通預金に振替にはならないので、為替相場をみて円に換えるタイミングを選べます。そのあいだは外貨普通預金の利息もつきます。

ふたたび為替相場が円安に向かい、為替差益が出たタイミングで円貨に戻せば、元本割れを避けられます。

ただし、円高が長引くと「円貨に戻したくても戻せない」といった、いわゆる塩漬け状態になる可能性があるので注意が必要です。

為替差損のくわしい解説はこちら:

はじめての外貨預金!初心者が身につけておきたい外国為替の基礎知識

外貨定期預金は長期投資すべし

外貨定期預金は、長期間の投資で、受け取る利息を最大化するのに最適な賢い運用方法だと思います。

長く預けることで利息を増やし、為替手数料の影響を少なくすれば、円定期以上に効率的に資産を増やせます。

ただし、為替変動リスクがあるため、外国為替相場が円高になると解約しにくくなり可能性はあります。海外に行く機会がある人は、外貨預金の残高を海外で直接使える銀行を選ぶのも賢い選択です。

ほとんどの銀行は、外貨預金の残高を外貨のまま使えません。一度円に払い戻す必要があるため、為替手数料が発生します。

しかし、ソニー銀行や住信SBIネット銀行は、海外でデビットカードを使うと外貨普通預金から引き落とせます。

特に、ソニー銀行のデビット機能付きキャッシュカード「Sony Bank WALLET」は、11通貨の外貨預金をカード決済で使えておすすめです。外国で利用すると外貨預金口座から支払うことができます。

海外での両替手数料や為替手数料を節約できるため、一般的なクレジットカードよりお得です。

ソニー銀行の手数料や機能はこちら:

ソニー銀行で手数料を節約し尽くそう ATM・振込・外貨預金のコストはなくせる

外貨定期預金の記事をもっと見る

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ