毎月分配型の投資信託がデメリットだらけの理由 代わりのおすすめ方法を提案します

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資信託のなかには、毎月分配型というタイプがあります。利回りが高いコースは、投信人気ランキングでよく上位にランクインしています。

毎月分配型が人気の理由は、不労所得のような感覚でお金を受け取れるからです。退職金を運用に回し、年金のように受け取る人も多くいます。

しかし近年、「毎月分配型投信は損する」と問題視する専門家が増え、金融庁の指導が入りました。

長く低金利が続く日本では、分配金を支払えるだけの運用益が出づらくなり、元金を取り崩しながら分配金を渡していたためです。

今回は、知っておくべき毎月分配型のリスクと、毎月分配型のかわりにおすすめの資産運用・老後資金の管理方法をまとめました。

目次

4つのデメリット

毎月分配型の投資信託は、「年間利回り10%超えで配当が毎月もらえる」など、魅力的な打ち出し方をしているケースが多くあります。

しかし、受け取れるお金が多い運用には、必ずリスクもあります。それを理解せずに毎月分配型で契約し、資産が目減りしていると気付き解約する人も増えています。

この現状は、金融庁も指摘しています。

毎月分配型投資信託については、平成 28 事務年度の「金融レポート」において、我が国の投資信託の残高の過半を占める中、顧客ニーズを十分に確認しない販売が行われている可能性について指摘した。

こうした中、市場環境を踏まえ、分配金を引き下げる銘柄が続出したこともあり、2017年度の投資信託販売額に占める毎月分配型投資信託の割合は、主要行等、地域銀行、主要証券いずれも前年度の割合から大きく減少しており、販売会社の取組みの成果が窺われる。

-金融庁「投資信託等の販売会社における顧客本位の業務運営のモニタリング結果について」より引用

毎月分配型のデメリットは、4点あります。

元金を取り崩すケースが多い

基本的に、毎月分配型投資信託の分配金は、運用で得た利益から支払います。

しかし、多くの毎月分配型投資信託は、運用益だけでなく顧客の資産である「元本」を取り崩し、分配金を払うような設計です。

毎月受け取る分配金が5万円だとしたら、1万円は運用益、4万円は預け入れ運用中のお金から取り崩すようなイメージです。

定期預金でたとえると、500万円を預けて5万円の利子を受け取ったのに、預入金額は496万円に減ったような状況です。

このような定期預金でも「年率1%(500万円預ければ5万円の利息が受け取れる)」と記載すれば、高利回りに見えます。しかし実際は、預けるほど元本が減ります。

毎月分配型の投資信託でも、元本を切り崩していると知らずに、利回りの高さだけで選んでしまう人が多くいます。

元本を切り崩して支払う分配金は、かつて「特別分配金」という名称でした。

現在は、「元本払戻金」と表記する場合が増えています。「元本から払い戻す」という意味がわかりやすくなったと思います。

預け入れた元本は、お金を増やす資産運用のための原資です。そこから分配金を出すのは、本末転倒です。

投資は、元本が大きいほど運用益も大きくなります。元本を減らすということは、将来の利益を減らしているのと同じです。

元本が減ると、投資先の市場では値上がりしているのに、投資信託の基準価格は下がる、という逆転現象も起こりえます。

分配金が減りつつある

ここ数年、大手証券会社の多くは、毎月分配型投信の分配金を引き下げています。長年にわたって低金利が続き、運用が難しくなっているのがおもな原因です。

運用結果に応じて分配金を支払う投信では、数ヶ月以上にわたり分配金が出ていないケースもあります。

分配金の支払いを約束した投信だと、運用で十分な利益が出せないと、元本を取り崩すことになります。

ハイリスクな投資先が多い

分配金が高い毎月分配型投信は、人気があります。しかし、ハイリスクな投資先が多いので、食いつくのは危険です。

高い分配金を支払うには、大きなリターンが必要不可欠です。そのため、ハイリスク・ハイリターンな投資先メインで運用の必要があります。

代表的なのは、新興国への投資です。新興国は、先進国より市場の成長幅が大きく、多くの利益が見込めます。一方、経済が不安定で、大きな損失が出る可能性もあります。

安全性の高い投資と、利回りの高い投資を、バランスよく分散投資するならよいです。しかし、分配金の大きさに惹かれて、新興国メインの毎月分配型投信に資産のほとんどを預けるのは、おすすめできません。

退職金をすべて毎月分配型の投資信託にあて、後悔している人も多くいます。

再投資しても複利効果が低い

毎月分配型投信の分配金は、再投資にも回せます。しかし、分配金を再投資しても、分配金なしの運用に比べると運用益が出にくい仕組みです。

分配金は受け取るたびに税金を引かれ、複利効果が薄くなるからです。

複利効果とは、資産運用によって元本が増えると運用益も増え、雪だるま式に利益が増える仕組みです。定期預金などにも、複利効果はあります。

■定期預金の複利効果の例(※税金は考慮しない)

100万円を、年率1%の1年定期預金に預けるとします。

預け入れてから1年経つと、1%分の利息がつき、預金残高は101万円に増えます。

100万円から101万円に増えた残高を、そのまま預け続けると、2年後の残高は102万100円に増えます。

1年目の受け取り利息は1万円でしたが、2年目の利息は1万100円に増えました。このように、残高が増えるほど、受け取る利息も増えるのが複利効果です。

投資信託も同じように、長期運用を続けるほど、複利の力が強く働きます。

投資で利益を得ると、原則として税金がかかります。投資信託の分配金は、受け取るときに20.315%が差し引かれます(源泉徴収で自動的に徴収)。

毎月分配型投信は、元本や運用益から分配金を支払うので、全額をフル投資する投信に比べて元本が増えづらくなります。むしろ目減りする場面もあります。

分配金を再投資したとしても、税金は戻りません。やはりフル投資に比べると複利効果は低くなります。

その結果、毎月分配型投信は、分配金を出さない投資信託より基準価格の値上がりも鈍くなります。

投資信託の「基準価格」とは、株式投資の「株価」と同じような価格指標です。

なかには、市況がよいにもかかわらず基準価格が上がっていない、むしろ下がっている毎月分配型投信もあります。

毎月分配型を選んでもよい条件

デメリットが多くても、毎月分配型は「毎月お金が受け取れる」というメリットから人気があります。心理学的にも、将来受け取る大きなお金より、今受け取る少額のお金を選ぶ人が多いとわかっています。

毎月分配型の投資信託を選ぶときは、以下の3点を理解したうえでの検討がおすすめです。

■毎月分配型の投資信託で気をつけるポイント

- 元本を切り崩す場合がある

- 利回りが高い投資先はハイリスク

- 再投資しても税金分は損する

毎月分配型を選ぶなら、これから運用実績が上がりそうなタイミングや投資先を見極めるのが理想です。

継続的に運用益が出せる投資信託なら、分配金を支払うために元本を払い戻さずにすみます。

とはいえ、資産運用のプロでも、将来の運用予測は難しいのが現実です。世界の政治経済はめまぐるしく動き、不測の事態も起こります。

「損する可能性はあるけど、毎月少しずつ資産を取り崩してムダづかいしないようにしたい」など、デメリットも受け入れたうえで申し込むほうが無難です。

低リスクの毎月分配型投信も登場

金融庁が元本取り崩しの指導をしてからは、新しいタイプの毎月分配型投信に注目が集まっています。

利回りは小さめですが、手堅い運用を行い、元本の払い戻しリスクを低く抑えるのが特徴です。

近年、注目の新しい毎月分配型投信は、2つのタイプがあります。

- 目標払い出し型(分配目標低め)

- 予想分配金提示型

ただし、いずれも元本払戻金によって分配金を支払う可能性はあります。分配金が出ない月も、あるかもしれません。

従来より低リスクでも、資産が減る可能性がゼロではないと理解し、検討するのがおすすめです。

目標払い出し型

目標払い出し型のうち、分配目標が少なめのタイプに申し込む人が増えています。

目標払い出し型の投資信託は、分配金を何%出すか、あらかじめ目標を決めます。目標は途中で見直しも行いますが、あらかじめ分配金の目安がわかります。

分配目標を低めに設定し、分配金を安全に支払える運用をめざすコースは、元本取り崩しで損する可能性が低いと人気です。分配目標の目安は、2~3%くらいです。

債券などリスクが低い投資先が多めで、手堅い運用の投資信託が中心です。

■目標払い出し型の毎月分配型投信 一例

- 三菱UFJ国際投信「わたしの未来設計<安定重視型>(分配コース)」

- アセットマネジメントOne「世界高配当株セレクト(目標払出し型)毎月決算・為替ヘッジありコース」

予想分配金提示型

予想分配金提示型は、毎月の分配金を基準価格によって決める投資信託です。

基準価格が10,000円なら1万口あたり100円、10,000円から11,000円なら200円、というように、基準価格に応じた分配額を提示します。

基準価格が上がれば分配金も上がり、下がるときも同じように値動きします。

■予想分配金提示型の毎月分配型投信 一例

- アライアンス・バーンスタイン「米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」

- ダイワSociety 5.0関連株ファンド(予想分配金提示型)

毎月分配型投信よりおすすめの方法

資産が減る可能性がある毎月分配型投資信託は、個人的にはおすすめできません。

毎月分配型を検討する人は、以下どちらかの目的があると思います。それぞれの希望に合う方法は、ほかにもあります。

- 資産運用で少しでもお金を増やしたい

- ムダづかいしないように毎月少しずつ受け取りたい

毎月の分配金にこだわらないなら、インデックスファンドやNISAなど、低コストで長期運用できる資産運用のほうがおすすめです。

「退職金を毎月少しずつ使う」という無駄づかい防止が主目的なら、銀行の自動入金サービスを使うだけでも効果的です。

インデックスファンド

「円預金に入れておくより、少しでもお得に運用したい」という人は、毎月分配型ではない投資信託がおすすめです。分配金は毎月受け取れませんが、元金を取り崩さずに運用できます。

初めて投資する人におすすめなのは、手数料が低い「インデックスファンド」というタイプの投資信託です。

インデックスファンドとは、日経平均株価などの経済指標と連動した運用をめざす投資信託です。投資先が日本国内メインのインデックスファンドなら、日本経済がよくなると資産も増えるイメージです。

投資信託のなかでも手数料が低く、初期費用や解約手数料がかからないものも多くあります。

安定性重視(リターンは少なめ)のファンドと、利回り重視(リスクは高め)のファンドへの分散もおすすめです。

NISA

運用益が非課税になるNISA(少額投資非課税制度)も、節税効果がありおすすめです。

年間120万円まで、最長5年間までは、NISA口座で運用した投資信託の分配金や売却益が、非課税になります。

非課税枠を超えた分は課税対象ですが、NISAを利用せずに運用するより税金が少なくすみます。

長期的な投資をしたいなら、つみたてNISAもおすすめです。つみたてNISAは、年間40万円まで、最長20年間までの運用益が非課税です。毎月3万円前後を長期的に積み立てたい人向けです。

シニア世代はNISA、若い世代はつみたてNISAを利用するケースが多めです。

■iDeCoは65歳未満でないと利用できない

個人型年金イデコも、節税効果がある資産運用のひとつです。毎月、一定額の年金を受け取れる点は、毎月分配型投信と似ています。

しかし、イデコは20歳以上65歳未満しか利用できません。中高年から始めるには不向きです。若いうちから、自分の年金を積み立てる人向けの制度です。

NISAは20歳以上から利用でき、好きなタイミングで売却できます。

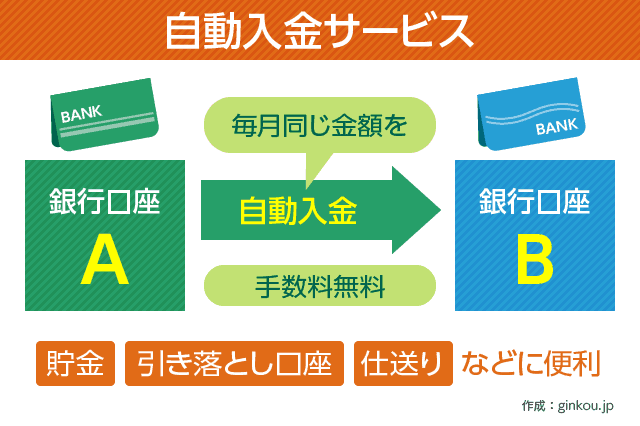

自動入金サービス

退職金を毎月分配型投資信託で運用する人の多くは、「分配金を年金の足しにしたい」「退職金を無駄づかいしたくない」と考えていると思います。

大きなお金を使わないようにしたいなら、ネット銀行の自動入金サービスという方法もありです。お金がたくさんあると使ってしまうタイプの人におすすめです。

自動入金サービスとは、他行に預けたお金を、

- 毎月決まった日に

- 決まった金額を

- 自動的に

自社の銀行口座に資金移動するサービスです。ネット銀行なら、手数料無料です。他行宛振込手数料などはかかりません。

三菱UFJ銀行に退職金を預けている人が、ソニー銀行の自動入金サービスを利用するとします。

必要な手続きは、ソニー銀行のマイページで「毎月27日に5万円を入金」と、自動入金サービスの設定をするだけです。

あとは毎月27日に、三菱UFJ銀行からソニー銀行に、5万円が自動的に振り込まれるようになります。

自動入金サービス最大のメリットは、一度送金設定すれば、あとは手間がいっさいかからない点です。

上記のソニー銀行の例なら、毎月5万円がソニー銀行に入金され、月々のおこづかいような感覚で受け取れます。

年金受取もソニー銀行の口座に指定すると、より管理しやすいです。「生活費を下ろすのはソニー銀行から」と決めれば、退職金の一部と年金を同時に管理できます。

自動入金サービスを無料で使えるのは、ネット銀行の強みです。自動入金サービスの設定だけでなく、口座開設もスマホやパソコンから可能です。

ソニー銀行のほかにも、住信SBIネット銀行やauじぶん銀行などで扱っています。

あわせて読みたい:

手数料無料の定額自動入金サービスが使える銀行リスト

これから老後資金を作る人はこちら:

【老後2,000万円問題まとめ】自分が必要な老後資金とは 計算方法を解説

老後資金の豆知識コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ