初心者はロボアドバイザーとつみたてNISA、どっちから始めるべき?比較した結論

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ロボアドバイザーとつみたてNISAは、どちらも投資初心者におすすめの資産運用方法です。

毎月少額の積立から始められて、プロに運用を任せられる点は共通です。両者の違いは、手数料と節税メリットにあります。

結論からいうと、どちらかを先に始めたいならつみたてNISAから始めるのをおすすめします。その次に、手間をかけずに投資を続けたいなら、ロボアドバイザーもありです。

両者の比較をわかりやすく解説し、最後に投資以外にもやるべき資産形成方法をまとめました。

※金額・手数料表記はすべて税込です。

目次

まず知っておきたい2種類のロボアドバイザー

はじめに知っておきたいのは、ロボアドバイザーには2種類あることです。

ロボアドバイザーの魅力は「機械におまかせできる」という点ですが、おまかせできる範囲が大きく分けて2タイプに分かれます。

- アドバイス型

- 簡単な質問に答えていき、自分に合う分散投資先を無料でアドバイスしてもらえるタイプ。実際に金融商品を注文し、運用するのは自分自身。

例:三井住友銀行、みずほ銀行、SBI証券、松井証券 - 投資一任型

- 投資先を選ぶだけでなく、運用開始後もリバランスをおまかせできるタイプ。手数料がかかる。

例:ウェルスナビ、THEO、マネラップ、楽ラップ

アドバイス型ロボアドバイザーは、その名のとおり、アドバイスのみ行います。自分にあった分散投資プランを提案してもらえる無料ツールです。実際に金融商品を注文したり、運用を管理したりするのは自分自身です。

三井住友銀行やみずほ銀行のロボアドバイザーは、アドバイス型です。私が三井住友銀行の窓口に行ったときは、「窓口に相談しに来れない人向けのサポートツール」と説明を受けました。

アドバイス型のロボアドは、銀行や証券会社の公式サイトで無料で利用できます。つみたてNISAの投資先を選ぶ際にも使えるので、手軽に試してOKです。

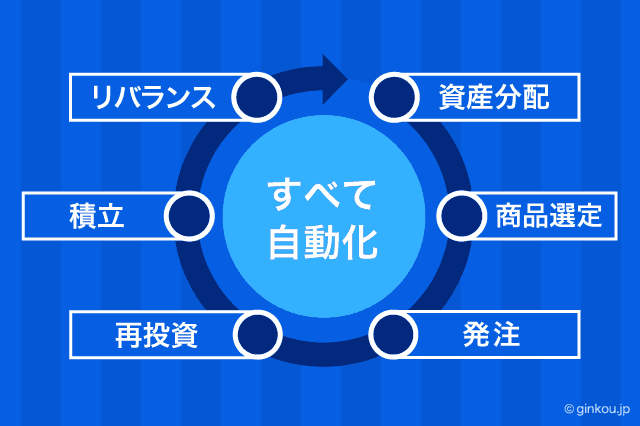

一方、投資一任型ロボアドバイザーは、診断テストで導き出した投資プランに沿って、すべておまかせで運用できます。

投資の銘柄にくわしくなくても、診断テストで収入や運用目的を選んでいくだけで、最適な投資プランを自動で組めます。

運用開始後も、値動きを見ながら自動的にリバランスするので、何もしなくてOKです。

リバランスとは、相場が変動してきたら、ポートフォリオが最適なバランスになるよう再投資することです。

自分で分散投資する投資家は、経済情勢を日々チェックしながら、自分でリバランスを行います。

投資一任型ロボアドバイザーは、世界水準の理論にもとづいて、プロ仕様の運用を誰でもできるのがメリットです。

今回比較するのは、「投資一任型」のロボアドバイザーです。

メリット・デメリットの比較

投資一任型ロボアドバイザーと、つみたてNISAの共通点と違いを比較していきます。

おまかせ分散投資できるのは同じ

投資一任型ロボアドバイザーもつみたてNISAも、分散投資をおまかせできる点は共通です。

ロボアドバイザーは、世界レベルの分散投資を自動で行います。つみたてNISAは、プロのファンドマネージャーが運用する「投資信託」で分散投資します。

■投資信託の仕組み

投資信託とは、多くの投資家から集めた資金をプロ(ファンドマネージャー)が運用する仕組みです。

1本の投資信託を買えば、日本中や世界中に分散投資ができます。いわば株や債券などのセット商品です。

運用中は投資のプロが、経済の動向などを見ながらリバランスを行います。

最先端の自動化システムを活用するロボアドバイザーは、比較的新しい投資スタイルです。過去実績では比較しづらいので、おもに使い勝手や手数料で選びます。

一方、投資信託の歴史は長く、実績や運用ノウハウも積み上げています。運用結果や純資産(どれくらいの人がお金を預けているか)など、実績でも比較できます。

投資先の選びやすさ

かんたんに投資先を選べるのは、ロボアドバイザーです。

ロボアドバイザーでは、診断テストでかんたんな質問に答えていくと、自分にあった投資プランを自動で提案してもらえます。

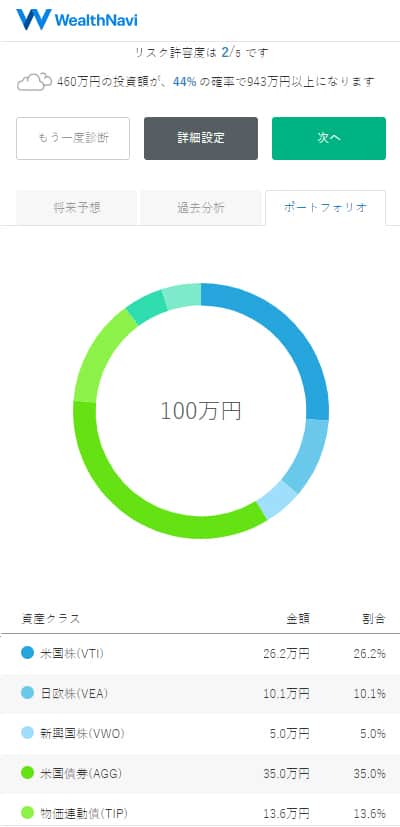

一例として、ロボアドバイザーで有名な「ウェルスナビ」で、無料診断を行ってみました。年齢や月々の積立額、投資リスクの考え方のアンケートに答えるだけで、分散投資プランを組めます。

私がなるべくリスクを避けたい思考で回答を選んでみると、2番目に安定運用な設計を提案されました。

リスクも覚悟のうえでリターンを狙う回答をすると、もっとも利回りが高いプランの提案を受けました。

診断結果によって変わるのは、投資先のバランスです。リターン重視での運用なら株式多め、安定運用重視なら債券多めの配分のプランになります。

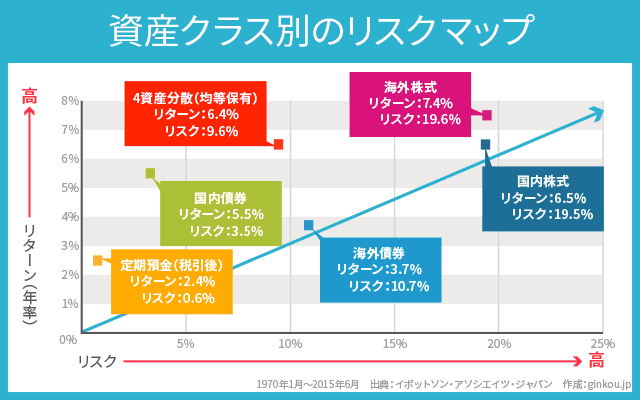

一般的に、企業株への投資はハイリスク・ハイリターン、債券への投資はローリスク・ローリターンです。

利用者が希望する投資スタイルにあわせて、ロボアドバイザーが投資先の分配バランスを決めてくれます。

対して、つみたてNISAは、自分で投資信託を選びます。投資信託ごとに投資先のバランスは異なり、自分の好みに合う運用方針のものに申し込みます。

くわしい運用方針は、投資信託の説明書「交付目論見書」に載っていますが、投資信託名を見るだけでも大まかな特徴はわかります。

■投資信託の名前から見る投資先の傾向(一例)

| 投資信託の名前 | おもな投資先 |

|---|---|

| ニッセイ日経平均インデックスファンド | 日本株式メイン |

| eMAXIS Slim先進国株式インデックス | アメリカなどの先進国の株式メイン |

| SBI・全世界株式インデックス・ファンド | 全世界の株式にバランスよく投資 |

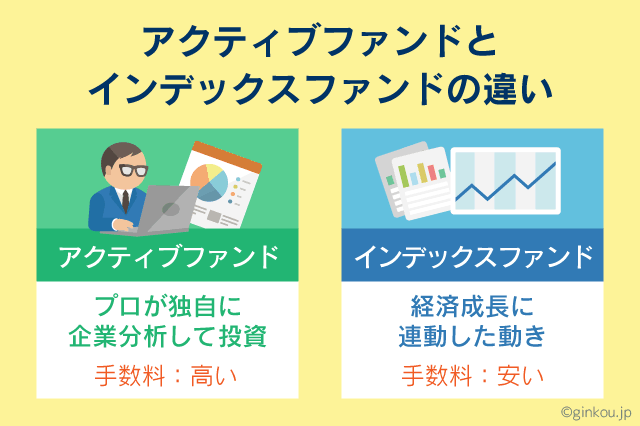

上記3本の投資信託名にある「インデックスファンド」とは、経済指標に連動して動くタイプの投資信託であるという意味です。

たとえば、「ニッセイ日経平均インデックスファンド」は、日経平均株価の値動きと連動します。日本経済が成長すれば値上がりするイメージです。

インデックスファンドに対して、経済指標以上の運用実績を目指す「アクティブファンド」というタイプもあります。

専門家が手間をかけて積極運用するので手数料は高めですが、インデックスファンド以上の運用益を上げられる可能性があります。

このように、つみたてNISAは自分の運用イメージに合う投資信託を自分で選べます。

投信を自分で選ぶのは難しそうだと感じるかもしれませんが、のちほど「初心者向けの投資信託の選び方」も解説します。

手数料の低さ

手数料は、つみたてNISAのほうが低く抑えられます。

ロボアドバイザーの手数料(年率)は、一律1.1%が相場です。主要ロボアドバイザーの多くは、購入時手数料や解約手数料(売却時の手数料)が不要です。

しかし、一般的な投資信託の運用手数料と比べると、やや高めです。

つみたてNISAで選べる投資信託は、金融庁が定めた低コストなものに限定しています。運用手数料(年率)が0.1~0.2%前後の投資信託もあり、初期費用は一切かかりません。

■ロボアドバイザー 年間運用手数料比較

| ロボアドバイザー | 運用手数料 |

|---|---|

| ウェルスナビ | 1.1% |

| THEO | 1.1% |

| ON COMPASS | 0.925%程度(銘柄による) |

| 楽ラップ | 0.715% |

※楽ラップは成功報酬型の手数料コースもあり

■つみたてNISA 年間運用手数料比較

| 選べる投資信託 | 運用手数料 |

|---|---|

| ニッセイ日経平均インデックスファンド | 0.154% |

| eMAXIS Slim先進国株式インデックス | 0.1023% |

| SBI・全世界株式インデックス・ファンド | 0.1102% |

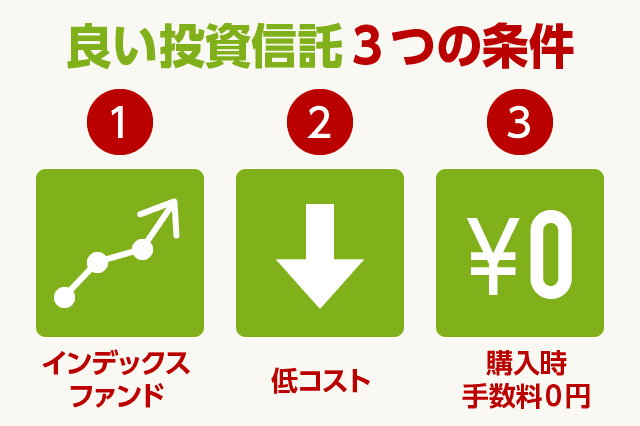

投資のリスクを下げる基本は、手数料の低い投資方法を選ぶことです。せっかく運用益が出ても、手数料が高いと利益を食いつぶしてしまい、受け取れるお金が減るからです。

つみたてNISAの「手数料が低いインデックスファンド」は、この原則に沿った投資信託といえます。

アクティブファンドなど、手数料が高めの投資信託も選べます。しかし、運用実績などの比較が必要なので、初心者はインデックスファンドから選ぶのがおすすめです。

インデックスファンドは経済指標に連動して値動きするので、投資先が似ている投資信託なら運用結果は似たものになります。

たとえば、「ニッセイ日経平均インデックスファンド」と「eMAXIS Slim国内株式(日経平均)」は、どちらも日経平均株価に連動し、似た値動きをします。

長期的に運用すれば、高確率で運用益が上がることも証明されているので、手堅い運用ができる点も安心です。

低コストなつみたてNISAを多く取り扱っているのは、ネット証券です。大手銀行よりも、つみたてNISAに力を入れている印象です。

ネット証券の「楽天証券」では、投資信託を条件検索し、手数料の低い順に並び替えられます。

運用方針を決めたら、投資信託を絞り込んで、手数料が低いものから順に検討すると簡単です。

例:海外株式に投資するインデックスファンドの検索結果一覧

節税効果

税制メリットが大きいのは、つみたてNISAです。

本来、投資で出た利益は、約20%の税金が引かれます。つみたてNISAは、以下の条件内なら非課税で運用でき、運用益をすべて受け取れます。

■つみたてNISAの非課税枠

- 年間運用額40万円以内

- 運用期間20年まで

年間40万円までの運用を20年間続けると、最高800万円を非課税で運用できます。毎月3万3,000円以下の少額投資なら、つみたてNISAのほうがお得です。

ロボアドバイザーも、自動的に節税できるよう調整する仕組みを導入しているものが増えています。ウェルスナビではDeTAX(デタックス)、THEOではTHEO Tax Optimizerという税金最適化サービスがあります。

しかし、ロボアドバイザーでできるのはあくまで「節税」です。非課税枠があるつみたてNISAと比べると、税制メリットは薄くなります。

ただし、つみたてNISAにも税制上のデメリットはあります。損益通算できないという点です。

損益通算とは、運用益から運用損を差し引いて、税金を減らす制度です。利益と損失を合算し、税金がかかる利益分を減らす仕組みです。

つみたてNISA以外に投資を行っていても、損益を一緒に計算できないので、複数の投資を行う人は要注意です。

現時点でつみたてNISA以外の投資をする予定がなければ、気にする必要はありません。

積立NISA+積立預金からのスタートが安心

初めての投資チャレンジなら、まずはロボアドバイザーよりつみたてNISAから始めるのがおすすめです。

つみたてNISAでは、手数料が低い投資信託を最大800万円まで非課税で運用できます。

手数料の低いインデックスファンドから始めて、こつこつ長期的に積み立て運用すれば、利益が出やすいです。

ただし、つみたてNISAは毎月3万3,000円以上の積み立てだと、非課税枠を超えてしまいます。

つみたてNISAの非課税枠を使い切り、ほかにも資産運用を始めたくなったら、ロボアドバイザーを始めてもよいと思います。

ロボアドバイザーはつみたてNISAより手数料がかかるものの、年間1%程度で全自動の分散投資ができるという手軽さが魅力です。

「つみたてNISAで投資の雰囲気は掴めたけど、まだおまかせ運用がよい」という人は、検討する価値ありです。

ただし、月々の余裕資金をすべて投資に回すのは、おすすめできません。投資で利益が出やすい運用方法はあるものの、元本割れの可能性はゼロではないからです。

余裕資金が毎月3万円あるなら、2万円は投資、1万円は円預金など、元本保証の貯金も並行して行うと安心です。

銀行の自動積立預金サービスを活用すれば、こつこつとお金を貯められます。

おすすめの積立預金はこちら:

毎月高金利で積立預金する3つの方法

あわせて読みたい:

つみたてNISA、どこで始める?初心者こそ銀行ではなくネット証券がおすすめの理由

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください