大手銀行の口座維持手数料の問題をわかりやすく解説 実は似た手数料もすでにある

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

2019年11月13日のテレビ番組、モーニングショーで、メガバンクの三菱UFJ銀行・三井住友銀行・みずほ銀行が口座維持手数料の導入を検討していると話題になりました。

口座維持手数料とは、銀行にお金を預けているあいだに引かれる手数料です。預金で受け取る利息より口座維持手数料が高ければ、預金が減ってしまいます。

この記事では、口座維持手数料や、導入背景にあるマイナス金利政策などをわかりやすく解説し、手数料がかからずにすむ方法をまとめます。

ちなみに、口座を持つだけで発生する手数料は、すでに一部の銀行で導入されています。記事の終盤では、口座維持手数料以外の手数料についても説明します。

目次

実は2017年から検討していた

大手銀行は、少なくとも2017年から、口座維持手数料の導入を検討していました。当時は「2018年度くらいに結論を出す」としていました。

三菱東京UFJ銀行、三井住友銀行、みずほ銀行の3メガバンクが、銀行口座の維持にかかる費用を手数料として預金者から徴収できるか検討を始めたことが30日、分かった。日銀のマイナス金利政策で銀行が利益を出しにくくなったことが最大の要因で、本格導入は国内銀行で初めて。平成30年度中にも結論を出す考えだ。

産経ニュース『3メガ銀が「口座維持手数料」検討へ マイナス金利で苦境、30年度中にも結論』より引用(2017年12月31日)

口座維持手数料について初めて言及したのは、三菱UFJ銀行です。結果的に、口座維持手数料を検討し始めたのは、三菱UFJ銀行・三井住友銀行・みずほ銀行の3メガバンクでした。

要因の「マイナス金利」とは

銀行が口座維持手数料を検討するおもな理由は、マイナス金利です。

マイナス金利政策とは、日本銀行が行う金融緩和政策です。私達に対してではなく、銀行などの金融機関に対して、マイナス金利を適用します。

■日本銀行は「政府や銀行の銀行」

日本銀行とは、私達が利用する銀行(市中銀行)や、政府のための銀行です。

私達が利用する大手銀行や地方銀行は、日本銀行にお金を預けています。融資を受けることもできます。

私達が銀行で口座を持つように、銀行も日本銀行に口座を持っています。日本銀行がマイナス金利にすると、銀行はお金を預けるだけでお金が減ってしまいます。

そのため、銀行はお金を「預ける」のではなく、住宅ローンなどの融資でお金を「使う」方向に進みます。日銀がこの流れを生み出し、景気回復を目指すのが、マイナス金利政策の目的です。

近年、住宅ローン金利が低いのも、マイナス金利の影響です。私達にとって、お金が借りやすいのはメリットです。

対して銀行は、ローン金利を下げると利益が減ります。そのため、収益性の高い商品を多く売る必要があります。

ブランド品を限られた顧客に売るビジネスモデルから、安い商品を多く売る方向に転換するイメージをすると、わかりやすいかもしれません。

かつて高金利だった時代は、銀行が融資相手を選べる状況でした。平均的な収入の人でも、銀行に融資を断わられるケースはめずらしくありませんでした。

マイナス金利の近年は、銀行が土日もローン相談会を開くなど、「ぜひうちでローンを組んでください」という姿勢で門戸を開いています。

日本は人口が減り、会社員の給料はなかなか上がらないため、今後マイホーム購入者も減少すると考えられます。銀行のローン営業はますます厳しくなります。

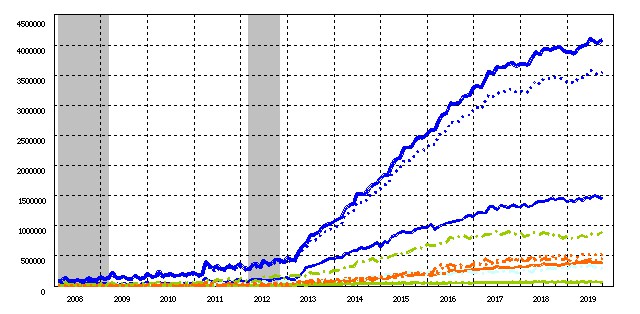

しかし、銀行はお金をどんどん融資に回せているかというと、そうではありません。マイナス金利政策中でも、銀行から日本銀行への預金残高は増え続けています。

▼市中銀行が日本銀行に預けている金額の推移(2008年~2019年)

日本銀行 時系列統計データ検索サイトにて作成

上記グラフで、もっとも預金額が多い青い太線は「都市銀行」、つまりメガバンクなどの大手銀行です。日本銀行に多くのお金を預ける大手銀行は、マイナス金利の影響も大きいといえます。

このような状況も、三菱UFJ銀行・三井住友銀行・みずほ銀行が、口座維持手数料の導入を考える理由の一つです。

大手銀行は顧客にローンや投資を利用してほしい

都市銀行が、マイナス金利でも日本銀行にお金を預けるのは、お金の使いみちがないからです。

銀行としては、預金より投資やローンにお金が流れてほしいのが本音です。しかし、正社員の減少などにより、ローンを利用する人は減っています。預金をうまく投資に回しきれず、余ったお金を日本銀行に預けざるを得ない状況です。

メガバンクの預金残高と貸出金残高を比較すると、預金額のほうが増加傾向です。

▼三井住友銀行 国内の預金額と貸出残高

三井住友銀行「2018年度決算 投資家説明会」より引用

大金を預けてくれる顧客は、銀行としても大事です。けれども、少ない残高のまま放置した口座などは、口座の維持コストがかかるため、銀行としては減らしたいところです。

口座維持手数料は、マイナス金利での利益減をカバーするだけでなく、大口顧客の割合を増やすのにも役立つシステムといえます。

手数料ビジネスはすでに浸透

口座維持手数料を検討する前から、大手銀行は手数料ビジネスにシフトしつつあります。

銀行が近年導入したり、引き上げたりした手数料は、口座維持手数料以外にもいくつもあります。

■銀行の手数料ビジネス例

- ATM手数料

- 振込手数料

- 両替手数料

- 未利用口座管理手数料

値上げ傾向にあるのは、「ATM手数料」と「振込手数料」です。

みずほ銀行は2020年3月から、テレフォンバンキングやATMでの振込みは、同行宛でも有料にすると決定しています。他行も、少しずつ値上げしています。

新たに導入した手数料の代表は、「両替手数料」です。かつては、ご祝儀用の新札交換や両替は無料でした。現在は、多くの銀行で手数料がかかります。

三菱UFJ銀行に口座を保有していない人が両替すると、紙幣1枚の新札交換だけでも550円かかります。

参考記事:手数料をかけずに両替する方法

一部の銀行では、未利用口座管理手数料という、口座維持手数料に近い手数料もあります。記事執筆時点(2022年6月1日)では、りそな銀行とローソン銀行、三菱UFJ銀行が導入しています。

また三井住友銀行は「デジタル未利用手数料」という名称で導入しています。

この3行で、入出金履歴が2年以上ない未利用口座は、毎年1,320円(税込)の手数料を引き落とされます。三井住友銀行は1,100円(税込)です。残高が管理手数料未満になると、口座は自動解約となります。

使用していない銀行口座であっても、銀行側は口座維持にコストをかけています。それらをカバーするため、未利用口座にペナルティを科す仕組みです。

ネット銀行の手数料が低い理由

大手銀行が手数料ビジネスを増やすのに対し、ネット銀行は低い手数料で業績を伸ばしています。

ネット銀行が手数料を下げられるのは、実店舗を持たないからです。人件費や支店の賃料などのコストをカットし、サービスの充実に注力できるビジネスモデルです。

特にメガバンクの支店は、ビジネス街の中心など、一等地にあります。大きな支店では従業員の数も多く、運営費用が高くつきます。全国にあるATMの維持費も必要です。

また、多くのネット銀行は、自社ATMもありません。そのぶん、主要コンビニATMや銀行ATMと提携し、全国で入出金できるようにしています。

参考記事:【素朴な疑問】ネット銀行で入出金・振込する方法とは

大手銀行が口座維持手数料を導入したら、地方銀行があとに続く可能性はあります。対してネット銀行は、口座維持手数料を導入しないか、導入するとしても先になるのではないかと思います。

ネット銀行の多くは、自社グループのネット証券も利用すると、手数料や預金金利の優遇が受けられます。優遇に魅力を感じ、投資にチャレンジする人も多くいます。

口コミ評価や知名度が高いのは、楽天銀行と楽天証券、住信SBIネット銀行とSBI証券の組み合わせです。

口座維持手数料の無料条件を確認すべし

海外では、口座維持手数料を導入する銀行が多くあります。アメリカやヨーロッパでは、一般的です。

しかし、口座維持手数料が無料になる条件もある場合がほとんどです。預金金利が口座維持手数料より高く、顧客が損をしない銀行もあります。

日本の大手銀行も、口座維持手数料が無料になる条件を作ると考えられます。

■海外銀行の口座維持手数料 無料になる条件例

- 預金残高が一定以上(10万円以上など)

- 入金額が一定以上(給与受取口座など)

上記のような条件がつくと、複数口座の預金をメインバンクに集約する人も増えると思います。

放置している口座や、解約してもよい口座があるか、今のうちに確認しておくと安心です。

手数料の関連記事:

メガバンクのATM手数料・振込手数料の比較

なかには、口座維持手数料がかかるくらいならタンス預金にしようと考える人もいるかもしれません。

しかし、まとまったお金は、なるべく銀行口座に預けておくのをおすすめします。口座維持手数料がかからない銀行への乗り換えも、検討すべきです。

現金を家に置いておくことは、セキュリティ面で不安が残ります。また、災害に弱い点も大きなデメリットです。

タンス預金のリスクについて:

現金の貯金方法、たんす預金や貸し金庫ではなく銀行口座がおすすめの理由

メガバンク関連の解説記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください