WealthNavi for 住信SBIネット銀行の評判は?ウェルスナビの口コミ

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資初心者におすすめの資産運用のひとつが、ロボアドバイザーです。

ロボアドバイザーとは、運用方針の提案や分散投資といった、投資に必要なプロセスを全自動で行うサービスです。投資知識がなくても、運用をおまかせできるので、初心者でも始めやすいのがメリットです。

「老後2,000万円問題」が話題になってからは、投資をしたことがない層も資産運用に興味を持ち、ロボアドも注目が高まっています。

中でも「WealthNavi(ウェルスナビ)」は、ロボアドバイザーの中でも運用実績やブランド力があり、初めてのロボアド投資に選ぶ人が多いブランドです。

ウェルスナビは直販口座のほかに、他社と提携した口座も選べます。

今回は、住信SBIネット銀行で販売する「WealthNavi for 住信SBIネット銀行」の、直販口座との違いを解説します。

比較すると、ウェルスナビのメリットとデメリットについてもよくわかりました。

※金額・手数料表記はすべて税込です。

目次

ウェルスナビの直販口座では、ウェルスナビで直接口座を開いて運用をします。

一方、「WealthNavi for 住信SBIネット銀行は」、住信SBIネット銀行経由でウェルスナビの口座を開設します。住信SBIネット銀行との連携ができます。

ロボアドバイザーのサービス自体には、大きな違いはありません。しかし、

- 銀行経由なので安心して利用できる

- 口座開設のスピードが1日早い

- 住信SBIネット銀行から直接ログインできる

などのメリットがあります。

すでに住信SBIネット銀行の口座を持っている方であれば、「WealthNavi for 住信SBIネット銀行」をおすすめします(→住信SBIネット銀行について詳細はこちら)。

銀行経由で安心して利用できる

「WealthNavi for 住信SBIネット銀行」は、住信SBIネット銀行を経由して口座を開くという安心感があります。

ウェルスナビはすでに多くのパートナーと提携していますが、若いベンチャー企業です。ウェルスナビに直接口座開設をするのに抵抗がある人が、銀行で口座開設をするケースもあります。

「WealthNavi for 住信SBIネット銀行」を利用しても手数料はかからないので、少しでも安全な方法がよい人におすすめです。

とはいえ、最終的には直販口座と同じロボアドバイザーで運用します。資産も分別管理しているので、万が一ウェルスナビが倒産しても顧客資産は守られます。

口座開設のスピードが1日早い

すでに住信SBIネット銀行の口座を持っていれば、直販口座より早くウェルスナビの口座開設が可能です。

ただし、住信SBIネット銀行の口座がない場合は、直販より時間がかかります。

- ウェルスナビ直販口座

- 2営業日で口座開設完了。

- WealthNavi for 住信SBIネット銀行

- 住信SBIネット銀行の口座を持っていれば、最短1営業日で口座開設完了。

住信SBIネット銀行の口座を持っていない場合は、銀行口座開設+ロボアドバイザー申込が必要なので、最も日数がかかる。

住信SBIネット銀行の口座を持っている方なら、「WealthNavi for 住信SBIネット銀行」が最も最短でロボアドバイザーを始められます。

しかし、住信SBIネット銀行の口座を持っていないと、最初に銀行口座を開設しなければならず、直販口座より時間がかかります。

住信SBIネット銀行の口座がまだない人は、ウェルスナビの直販口座でもよいと思います

住信SBIネット銀行から直接ログインできる

「WealthNavi for 住信SBIネット銀行」は、住信SBIネット銀行からウェルスナビの管理画面に直接ログインできます。

銀行の口座残高もウェルスナビの運用状況も、住信SBIネット銀行のマイページから確認できるので使いやすいです。

直販口座の場合は、ウェルスナビのマイページにログインして運用を確認する必要があります。

直販口座を使う場合は、複数の資産を一括管理できる家計簿アプリを使うのがおすすめです。

ウェルスナビは、以下の主要家計簿アプリに対応しています。

- マネーフォワード

- マネーツリー

- Zaim

家計簿アプリにウェルスナビや銀行口座を登録すれば、それぞれの入出金をまとめて管理できます。

ウェルスナビのメリット・デメリット

続いて、ウェルスナビの特徴やメリット・デメリットについてまとめます。

すべてのウェルスナビで共通で、どこで口座を開いても、基本のロボアドバイザーサービスの内容は同じです。

ウェルスナビには、住信SBIネット銀行以外にもさまざまな提携先があります。

■ウェルスナビ 提携先例

- WealthNavi for 住信SBIネット銀行

- WealthNavi for SBI証券

- WealthNavi for ソニー銀行

- WealthNavi for JAL

- WealthNavi for ANA

1本で世界分散投資ができる

ウェルスナビが投資対象としているのは、海外ETF(上場投資信託)のみとなっています。

ETF自体が幅広い株式や債券に分散投資されているため、ウェルスナビに投資をするだけで間接的に約50カ国、11,000社以上に世界分散投資ができる設計となっています。

ロボアドバイザーの中には、国内ETFを投資対象としているものも見受けられますが、国内ETFには2つのデメリットがあります。

- 海外ETFよりも手数料が高め

- 日本の経済成長は限定的

将来を見据えた場合、日本の経済成長を考えると限定的と言わざるを得ません。しかし、世界分散投資であればこれから伸びる国にも投資ができるため、世界経済の成長とともに資産を増やすことができます。

もちろん、ウェルスナビでも海外ETFを通じて間接的に国内に投資をすることになりますが、その比率は極めて小さいです。

これまで、海外に投資をするためには自分自身で証券口座を開いて外国株式やETFの情報を調べて買い付ける必要がありました。

しかし、ウェルスナビであれば自動買付によって最適なETFを選択してくれるので安心です。

富裕層と同じ資産運用方法を実現

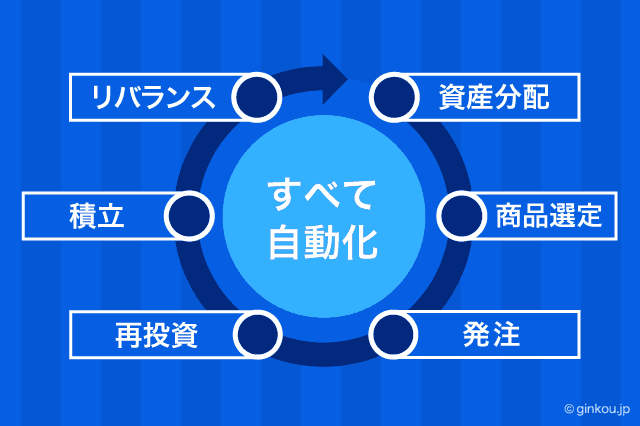

ウェルスナビは買付から売却まですべてロボットによって自動化しています。

その方法は、ノーベル賞受賞の「現代ポートフォリオ理論」を使って行われているため、理論上、最も最適な運用方法となります。

つまり、ウェルスナビで大金持ちになることはありませんが、大損する可能性も低く、プロの証券マンが最適なポートフォリオ(資産バランス)を考えた場合に行き着く答えを、すでに自動化しているのです。

最近、証券会社ではファンドラップの販売に力を入れていますが、ファンドラップは人の手でポートフォリオを考えたり、売買判断を行います。

しかし、それらは結局「現代ポートフォリオ理論」に行き着き、証券会社の人間が考えてもロボットが考えても、答えは同じになります。

現代ポートフォリオ理論は世界のプライベートバンクでも富裕層が運用方法として使っていることで有名です。

節税効果を最大にするデタックス

ウェルスナビならではの特徴として、節税効果を生み出す「DeTax(デタックス)」という機能があります。

日本では、株式や投資信託の含み益(評価益)には課税されず、損益を確定した段階で課税対象となる決まりがあります。

DeTax(デタックス)とは、ウェルスナビで現在保有しているETFを売却し発生した益を、現在保有中の含み損が生じているETF売却によって相殺することで課税対象となる確定利益を小さくすることです。

この方法によって課税タイミングを先延ばしにすることができるので、結果的に複利運用を最大化できます。

複利効果はアインシュタインが「人類史上最大の発見」と言ったことでも知られています。また、投資家のウォーレン・バフェットも複利効果を非常に意識した投資方法で財を成したことで有名です。

ウェルスナビを使うことで、複利効果を最大にしつつ、加速度的に資産を増加させることができます。

お釣りで投資「マメタス」が使える

ウェルスナビは、おつり投資アプリ「マメタス」というサービスも扱っています。

マメタスに登録したクレジットカードやデビットカードで買い物をすると、おつり分をウェルスナビの投資に回せるというアプリです。

■マメタスのお釣り投資の仕組み

たとえば、マメタスのお釣り設定額を「100円」にしているとします。

登録したクレジットカードで340円の買い物をすると、60円分がおつりとみなされ、自動的にウェルスナビの投資へ回します。

マメタスを利用できるウェルスナビの口座は、限られています。ウェルスナビの直販口座と「WealthNavi for 住信SBIネット銀行」は、どちらもマメタスが利用できます。

マメタス対応口座でロボアドバイザーの積立をしていれば、日常的に少額の積立投資ができます。

わざわざ投資資金を用意しなくても、日常の買い物をするだけでコツコツ資産運用ができます。

ウェルスナビの手数料は高いのか?

ウェルスナビのメリットは、シンプルでわかりやすい手数料体系にあります。

ウェルスナビの手数料は年率1.1%(資産が3,000万円を超える部分については年率0.55%)のみです。

投資信託やファンドラップには、様々な手数料が存在しますが、ウェルスナビの場合、

- 為替手数料

- ETFの売買コスト

- 運用報酬

- 監査報酬

などをすべて含めて、年率1.1%の手数料となっています。

大抵のロボアドバイザーは年率1.1%の手数料となっているので、ウェルスナビの手数料は高くも安くもなく標準的といったところ。

手数料が高いという意見があるのも事実ですが、私自身は上記の手数料は良心的だと考えています。

実際、自分自身で海外ETFを買ってポートフォリオを作った方が低コストで済むのは事実です。そう考えるとウェルスナビの手数料は高いと言えます。

しかし、自分で日本円を米ドルに両替し、その際の為替手数料を負担し、自分で毎月海外ETFの買付注文を出し、そこで売買手数料を支払い、さらに自分で相場を監視し、状況に合わせてポートフォリオの再構築をし、税金にも配慮し…

と考えると、自分自身で海外ETFの買付を行っても一定の手数料がかかる事実があり、またこれらの一連の行動をすべて自動化してくれることを考えると良心的だと思います。

ウェルスナビ(ロボアドバイザー)はそもそも、証券会社のファンドラップに対抗するために作られたサービスです。ファンドラップもこれらの投資行動を自動的に行なってくれるサービスですが、人手を使って行うため、手数料が年率2%~3%必要となります。

また、海外ETFに毎月自分で注文を出すめんどくささを考えると、ウェルスナビへの毎月自動積立は非常にお手軽です。

資産運用について、自分で徹底的にやりたいのであればロボアドバイザーよりも自分自身で売り買いした方が低コストで運用できます。

しかし、仕事やプライベートで忙しく資産運用の時間が取れない、または運用の知識がないのでお任せしたいという方にとっては、手数料1.1%ですべての作業を行ってくれるロボアドバイザーは非常に役立つ存在です。

ウェルスナビが多くの投資家に支持されている理由はこうした部分にあります。

ウェルスナビの運用結果はどれくらい?

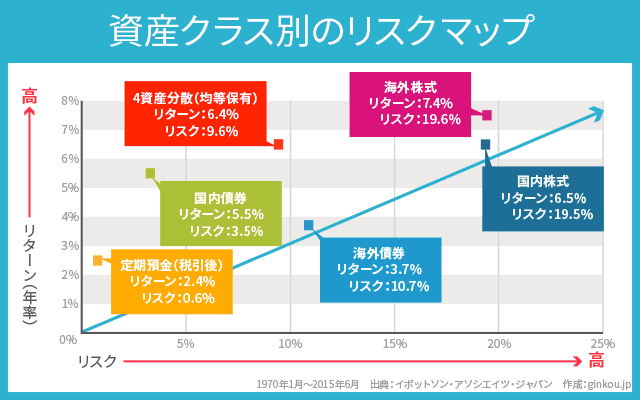

上記は、1970年~2015年の資産クラス別のリスクマップです。4資産分散投資の場合、年率6.4%のリターンが期待できます。

ウェルスナビの場合、金(ゴールド)やコモディティなどにも投資を行うため、あくまでも個人的な意見ですが年率リターンは6%程度になるのではないかと試算しています。

そこから、年率1%の手数料が発生するため、実質的な年率リターンは5%程度になると私は考えています。

もちろん、ウェルスナビの診断によって個々に運用方針が異なるため、ハイリスク・ハイリターンな運用をしている人はこれを上回ると思いますし、ローリスク・ローリターンな運用を目指す場合は年率3%程度の利回りに落ち着くかもしれません。

こちらの積立シミュレーターを使って、毎月の積立額と運用予定年数、そして利回り5%で計算してみてください。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

20年、30年の長期の資産形成であれば、非常に大きな運用結果が期待できると思います。

ウェルスナビの口コミ評判

私自身は、直販口座でウェルスナビを使った資産運用を行っています。

こちらに、9ヶ月間のロボアドバイザーの運用結果をまとめていますが、ウェルスナビが最も運用パフォーマンスが高い結果になりました。

ウェルスナビでは100万円を運用しているのですが、記事執筆時点(2017年8月)で15万円程度のプラスになっています。この調子でいくと、利回りは15%越える計算となります。

この結果はやや出来過ぎな印象があるので、世界の市況が悪化すると下がることもあると思いますが、長期保有で考えているため、これからもじっくりと育てていこうと思います。

今後、日本では「インフレが来るのではないか?」との意見も強く、もしインフレが来たときに預金だけでは資産の目減りは避けられません。

こうした「インフレリスク」を考慮しても、資産の一部を運用に回して分散投資をしておくことは大切だと思います。

ウェルスナビは主に海外を投資対象としているため、世界分散投資が1本で完結することも大きなメリットです。

実際にネット上でウェルネルナビを実践している人の口コミを見ると、利回りがよく好評のようです。

ウェルスナビに100万円ほど突っ込みました

さらには月々の積立も設定頼むでロボアド— bits (@bitsbits30s) 2017年8月1日

SBIでウェルスナビのロボアドバイザーやってるんですが、順調に推移しております。

今度、テオの取り扱いも始まったからやるかどうか検討中。やってる人いますか?— Kazu (@kazu_tabi88) 2017年7月27日

ウェルスナビは安心度高い。利回り3%はありがたい。銀行預金定期的に移していこう。

ウェルスナビの積み立て投資、利率5パーセントくらいで、良い感じ

— マジ基地ワカキチバンド (@majikyannow) 2017年7月12日

日経新聞に載ってた、ロボアドバイザー投資が気になる。ウェルスナビ、30万円から始められるのかー。

手軽な金額だし、株式投資の一部をそっちで運用してみようかな。外貨積立もしてるが、分散投資は大事✨— ほしな @7/16ユーリフェス幕張✨ (@a_hoshina) 2017年7月10日

預金金利がほぼゼロの低金利が続いている近年、利回り3~5%で資産を増やせるのは非常にありがたいです。

余裕資金の使いみちのひとつとして、ウェルネスナビはおすすめです。

資産運用の参考記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください