【必読】投資信託の手数料の目安まとめ 初心者おすすめの投信の選び方とは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資信託は、なるべく低リスクに投資を始めたい人におすすめです。資産運用のプロに、分散投資をおまかせできます。

近年は証券会社だけでなく、銀行も多くの投資信託を販売しています。証券口座を持っていなくても、銀行から手軽に申し込めます。

しかし、投資信託はプロに運用をお願いするための手数料がかかります。手数料の種類や目安を知らずに、銀行窓口で勧められた投資信託を買うと、損するかもしれません。

たとえば、投資一任が売りの「ファンドラップ」は、銀行や証券会社が力を入れて販売しています。しかし、手数料は割高です。

今回は投資初心者向けに、投資信託で必要な手数料について解説します。5~15分ほどで、資産運用の仕組みや損する理由がわかります。

目次

投資信託で発生する手数料

投資信託を選ぶときは、運用内容だけでなく手数料(コスト)も比較するのが重要です。多くの投信ブロガーも、この意見は共通です。

資産運用ビギナーの人が投資信託を検討するときは、手数料を比較するのをおすすめします。

投資信託で発生する基本の手数料は、以下3つです。

- 購入時手数料

- 投資信託を買うときに必要な、初期費用。

- 信託報酬(運用管理費用)

- 投資信託を運用してもらっている間の、ランニングコスト。

- 信託財産留保額(解約手数料)

- 投資信託を解約し、運用益を受け取るときの解約手数料。

上記以外にも、投資信託の説明「目論見書(もくろみしょ)」には、その他費用・手数料という項目があります。投資信託の組入資産の売買手数料や、信託事務の諸費用、監査にかかる費用などを指します。

これらは、いずれも必要経費です。投資信託を選ぶうえでは、あまり意識しなくても大丈夫です。

購入時手数料・信託報酬・信託財産留保額の3つを比較すれば、その投資信託がお得かどうかがわかります。

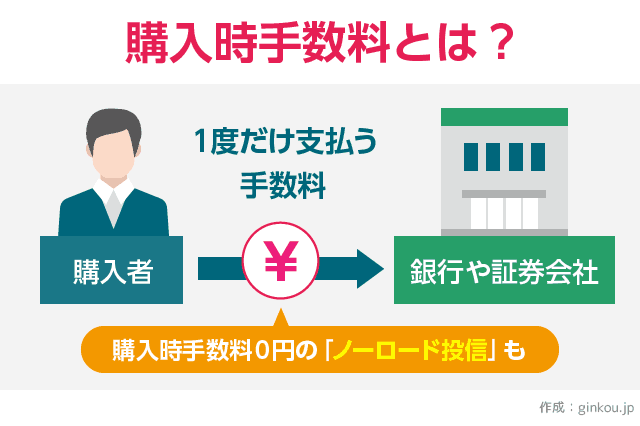

購入時手数料

購入時手数料は、投資信託を買うときに1度だけ発生する初期費用です。販売会社(銀行や証券会社など)の報酬としてかかります。

手数料の目安は、無料~3%程度です。3%だとやや割高な印象です。

最近は、購入時手数料0円の投資信託も増えています。これを「ノーロード投信」と呼びます。

ただ、購入時手数料0円(ノーロード)だからといって、よい投資信託とは限りません。特に「ノーロード」という言葉を、営業トークとして使う銀行員には要注意です。

■ノーロード投信の営業トーク例

この投資信託の手数料はどれくらいですか?

この投資信託はノーロードなので、手数料がかかりません。おすすめですよ。

購入時手数料がかかる投資信託より、ノーロード投信のほうが望ましいのは確かです。しかし、これは最低条件です。

検討中の投資信託がノーロードでも、ランニングコストにあたる「信託報酬」が高いと、結果的には割高になるかもしれません。

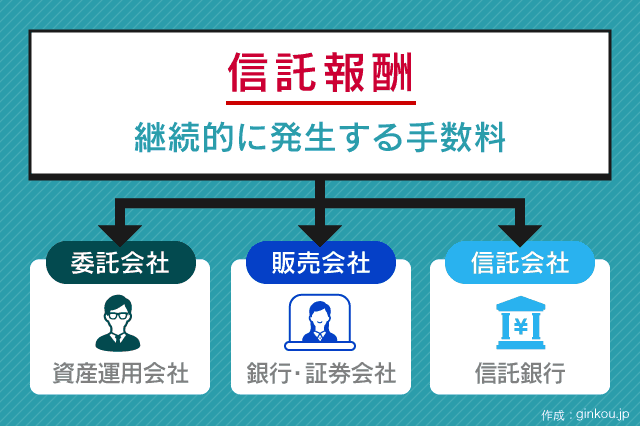

信託報酬(運用管理費用)

投資信託を選ぶうえでもっとも大切なのは、「信託報酬(運用管理費用)」です。

1度だけ発生する購入時手数料に対し、信託報酬は毎年発生する手数料、いわばランニングコストです。

信託報酬の目安は、運用額に対して年0.1~3%程度です。信託報酬1%の投資信託に100万円を預けていたら、その年は1万円が差し引かれます。

信託報酬は、投資信託を運用する各機関に対して支払われます。

■信託報酬を受け取る3つの金融機関

- 委託会社報酬

- 資産運用会社(投信を運用するプロ)に支払う報酬です。

- 販売会社報酬

- 銀行や証券会社などに支払う報酬です。購入時手数料0円のノーロード投信を販売しても利益が出るのは、販売会社報酬があるからです。

- 受託会社報酬

- 信託銀行等(有価証券や預り資産を管理するプロ)に支払う報酬です。受け取り比率はもっとも小さめです。

信託報酬は、運用財産から間接的に支払います。運用結果から一定割合で差し引くので、追加で手数料を支払う必要はありません。

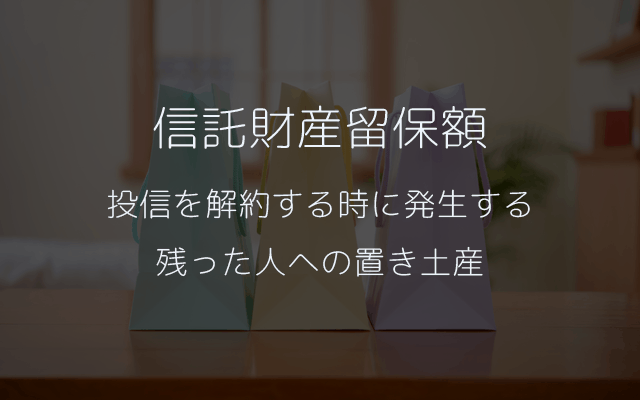

信託財産留保額(解約手数料)

信託財産留保額は、投資信託の解約手数料です。投信を売却したときに、1度だけ支払います。

信託財産留保額の目安は、基準価格に対して0.3%くらいが多めです。

最近は、信託財産留保額0円の投信もあり、「換金手数料なし」と書いてある場合もあります。

投資信託に解約手数料がかかるのは、運用会社が不利にならないようにバランスを取るためです。

投資信託は、多くの顧客から資金を集めて運用します。そのうちの一人が投信を解約すると、運用会社は株式や債権など資産の一部を売る必要があります。

その際にかかる売買手数料を、運用会社がすべて支払うのは不公平だという考えから、信託財産留保額という手数料があります。

なぜ投信は手数料比較が重要なのか

投資信託が「手数料第一主義」で選ぶべきとされる理由は、プロの投資でも必ず結果が出るとは限らないからです。

商品によってリスクの大きさは違うものの、すべての投資信託には元本割れの可能性があります。

敏腕ファンドマネージャーに運用を任せても、株式市況が悪ければ、前年対比マイナスの結果になるかもしれません。プロの腕だけでなく、世界経済の動きによっても運用結果は変わります。

しかし、運用結果がよいときも悪いときも、手数料は必ず発生します。

手数料が高いと、少し運用実績が下がっただけでも、損失になってしまいます。

運用結果:プロが運用してもその結果は不確定。プラスになることもあれば、マイナスの結果に終わることもある。

手数料:最初から確定した、マイナス要素。

信託報酬が年2%の投資信託で運用した場合を考えてみます。

1年目は市況が良く、運用資産に対して5%の利益が出たとします。実質リターンは、信託報酬2%を差し引いた3%に目減りします。

プロに運用を任せる以上、手数料が発生するのは仕方ありません。しかし信託報酬は運用結果がマイナスでも発生します。

運用結果が2%の年は、信託報酬2%を差し引くと利益ゼロになってしまいます。さらに運用結果が悪くなり、マイナス5%の損失が出れば、実質マイナス7%の損失を被ります。

銀行や証券会社の窓口では、手数料が高い投資信託をおすすめするスタッフもいるかもしれません。

手数料が高いと銀行の利益も大きいため、金融機関としては積極的に売りたいからです。

投資信託をおすすめされても即決せず、冷静に手数料を比較する必要があります。

ファンドラップは手数料が高い

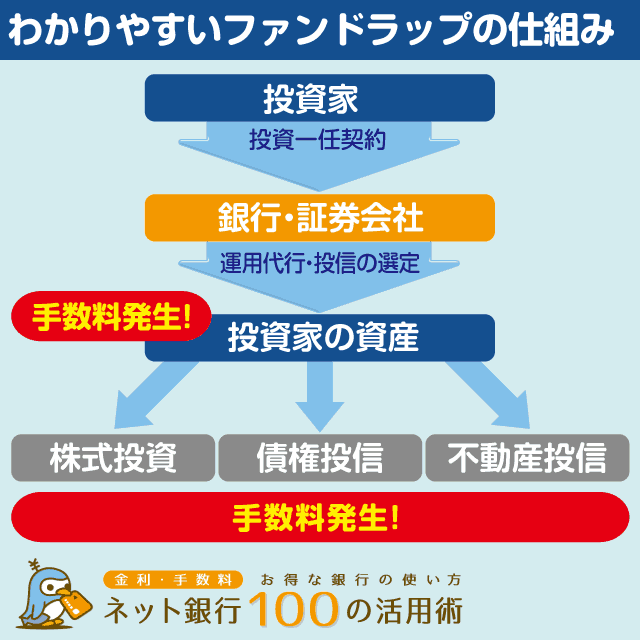

投資信託のなかには、「ファンドラップ」という投資信託一任サービスがあります。

ファンドラップでは、数百万円以上のまとまった資金を預け、プロに投資信託運用をおまかせします。「ファンドを包み込む(wrapする)」という、一括おまかせできることを意味するサービス名です。

投資方針を選んで契約したあとは、運用をおまかせできるので、忙しい人や投資知識がない人に向いています。

しかし、ファンドラップは手数料が高いという大きなデメリットがあります。

自分で投資信託を直接買うのと違い、ファンドラップを販売する銀行や証券会社が仲介して投資信託を買うからです。

投資信託を買うと必ずかかる信託報酬にくわえて、「運用管理手数料(口座管理手数料)」も必要になり、手数料を二重で支払う必要があります。

■自分で投資信託を買うイメージ

投資家(自分) → 投資信託【信託報酬等の手数料】

■ファンドラップのイメージ

投資家(自分) → 証券会社【運用管理手数料】 → 投資信託【信託報酬等の手数料】

ファンドラップの手数料は、大手証券会社で運用すると3~4%以上かかります。手数料をカバーできるだけの運用結果を目指すと、ややハイリスクな運用方針を取らないと難しい水準です。

すでに書いたとおり、投資はプロが運用しても必ず結果が出るとは限りません。手数料が低いバランス型投信で、手堅く運用するほうがおすすめです。

参考銀行マンがおすすめするファンドラップやラップ口座で気をつけるべきポイント

ロボアドバイザーのほうが割安

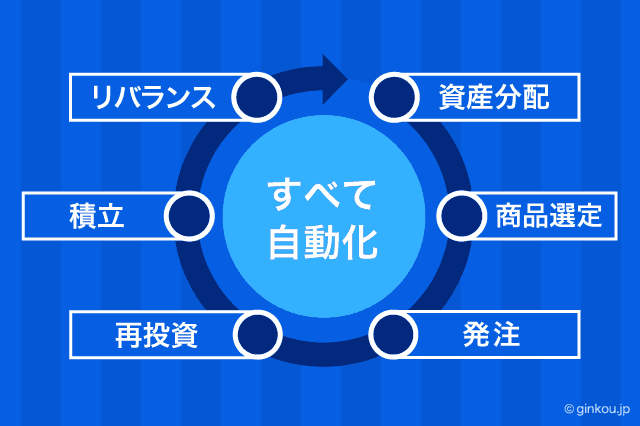

投資一任サービスのなかには、「ロボアドバイザー」というサービスもあります。

ファンドラップがプロの手によるオーダーメイド運用なのに対し、ロボアドバイザーは運用をすべて自動化しています。

リスクをどれくらい取るかなどの運用方針を決めたあと、世界の金融アルゴリズムやAIなどを駆使し、最適な資産運用を自動で行ってくれます。

人的コストを削減しているので、手数料相場は1%と、ファンドラップよりもずっと低めです。

運用方針の見直しや再投資など、投資後のメンテナンスもすべて任せたい人に向いています。

ただし、もっと手数料が割安の投資信託もあります。

よい投資信託の選び方

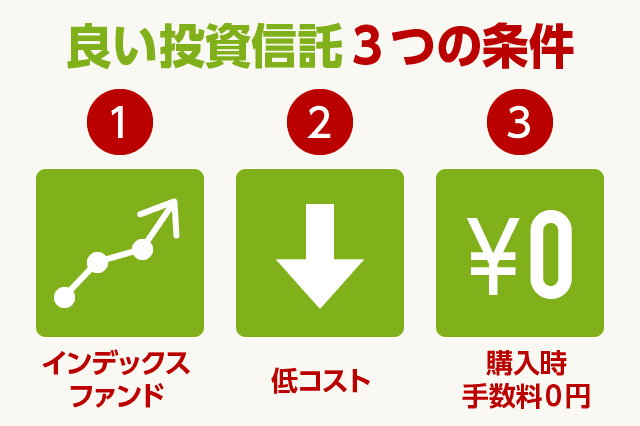

よい投資信託とは、低い手数料でしっかりリターンを受けられる投信です。初めて投資信託を選ぶときは、以下4つのポイントの確認をおすすめします。

■よい投資信託を選ぶポイント

- 購入時手数料0円(ノーロード)

- 信託報酬が低い

- 信託財産留保額が0円

- 「インデックスファンド」である(特定の指数に連動するタイプ)

「インデックスファンド」とは、日経平均株価などの指標と連動して動く投資信託です。

指標を上回る運用を目指す「アクティブファンド」という種類もありますが、手数料が高めです。

高い手数料に見合わないアクティブファンドもあるので、まずはインデックスファンドから選ぶほうが無難です。

インデックスファンドの信託報酬の目安は、0.2%前後です。非常に低コストなので、長期運用を行えば十分な利益を期待できます。

今はノーロード、かつ信託財産留保額(解約手数料)も無料のインデックスファンドが増えています。投信3大コストのうち、信託報酬しかかかりません。

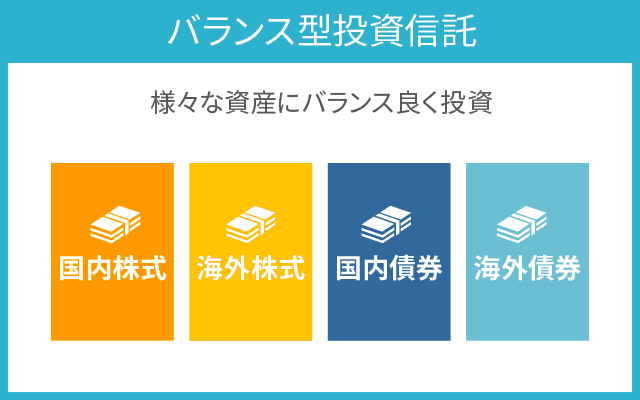

リスクの少ない投資信託から始めたいなら、安全な投資先にもほどよく分散投資できる「バランス型」のインデックスファンドを選ぶと安心です。

しかし銀行窓口では、低リスクの投資信託を勧めない場合もあります。手数料が低い資産運用商品は、銀行の利益が少ないからです。

投資信託の選び方を知っている人は、窓口での営業トークのとおりには買わず、自分自身でよい投信を選んでいるのです。

効率よく手数料の低い投資信託を探すなら、ネット証券やネット銀行がおすすめです。

たとえば、楽天証券やSBI証券といった大手ネット証券には、常に2,000本以上の取り扱いがあります。上記の条件にマッチする投信を検索すると、すぐ見つかります。

参考記事:投信ブロガーイチオシのネット銀行で買えるおすすめ投資信託

ネット銀行とネット証券の連携にメリットあり

ネット証券大手の楽天証券・SBI証券は、ネット銀行口座と連携するとメリットがあります。

楽天証券は楽天銀行と、SBI証券は住信SBIネット銀行と連携設定が可能です。資産運用の取引がスムーズにできるようになり便利です。

- 楽天証券・楽天銀行:マネーブリッジ

- SBI証券・住信SBIネット銀行:SBIハイブリッド預金

本来、投資信託などを買うときは、銀行口座から証券口座にお金を移す必要があります。資産運用の金融商品は、証券口座の残高から買います。

マネーブリッジやSBIハイブリッド預金を利用すると、楽天銀行口座と楽天証券口座の資金移動が自動で行えます。

しかし、証券・銀行口座連携の魅力は、資金移動のスムーズさだけではありません。銀行取引の優遇サービスも受けられます。

特に、「資産運用と貯蓄をどちらも行いたい」という人は、楽天証券と楽天銀行を連携する「マネーブリッジ」がおすすめです。

マネーブリッジを利用すると、楽天銀行の「普通預金金利」が大幅引き上げになり、お得な貯金用口座になります。

記事執筆時点のマネーブリッジの普通預金金利は、メガバンクの100倍です。高金利といわれるネット銀行の定期預金と同じ金利水準で、「普通預金金利」が利用できます。

満期がある定期預金と違い、普通預金ならいつでもお金を引き出せるので、突然の出費にも備えられます。

資産運用は楽天証券、貯蓄用口座は楽天銀行というセット使いで、効率的に資産形成ができます。

※2022年4月1日:更新

マネーブリッジの優遇金利が改定されました。2022年4月1日以降は、預金額のうち300万円を超える部分については、優遇金利が下がります。預金額300万円以下の部分については従来どおり変更ありません。

あわせて読みたい:

マネーブリッジのメリット・デメリット!楽天証券と楽天銀行の連携で金利倍増

資産運用に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ