銀行員がおすすめするファンドラップやラップ口座は要注意 手数料を比較するとわかるデメリット

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

近年、銀行や証券会社はファンドラップやラップ口座の販売に力を入れています。

ファンドラップは「投資一任サービス」と呼ばれるサービスで、運用をすべてをお任せできます。資産運用の知識がない人も手軽に投資を始められるよいサービスだと思われがちです。

しかし、投資について学んでいる人は皆、ファンドラップには手を出していません。銀行員が積極的におすすめしてくるファンドラップの注意点を解説します。

厳密には、ファンドラップとラップ口座の違いはあるものの、基本的には同じ意味だと思って問題ありません。

本記事では、一般向けの投資商品である「ファンドラップ」で統一したいと思います。

ちなみに、初めて生まれたファンドラップは、2005年に大和証券が販売開始した「ダイワファンドラップ」だといわれています。

その後、ファンドラップを扱う金融機関が増え、2014年のアベノミクスあたりから運用残高が一気に増えた歴史があります。

※金額・手数料表記はすべて税込です。

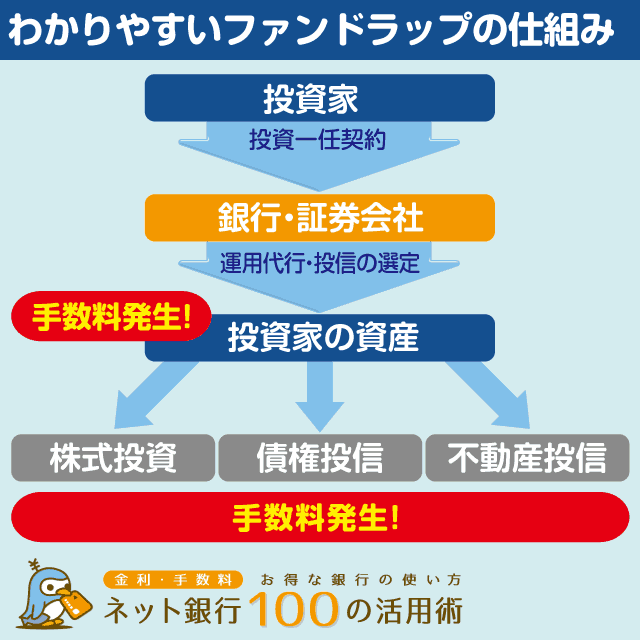

わかりやすいファンドラップの仕組み

ファンドラップ最大のメリットは、資産を預けたあとの運用をプロにすべて代行してもらえる点です。

ファンドラップの仕組みを図解すると、以下のようになります。

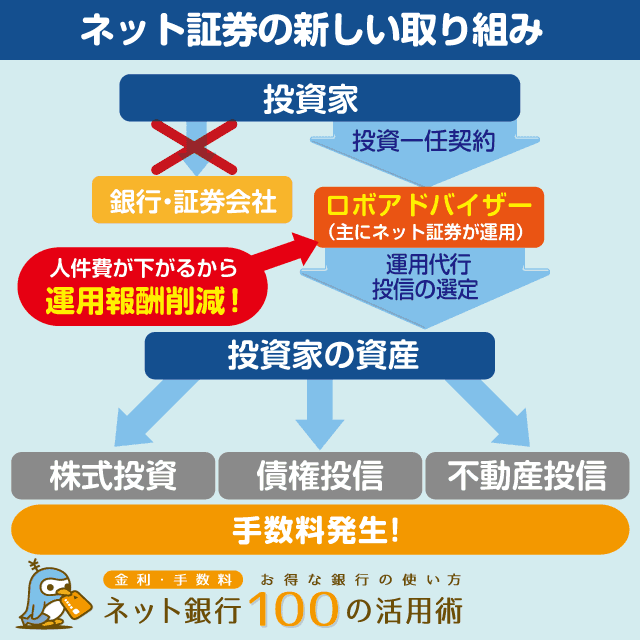

投資家は、はじめに証券会社と「投資一任契約」を結びます。

銀行でファンドラップを購入しても、投資一任契約を結ぶのは証券会社です。銀行は代理業務(仲介)を行うのみで、実際に運用するのは証券会社だからです。

例:三井住友銀行でSMBCファンドラップを契約した場合、実際の運用はSMBC日興証券が担当。

ファンドラップを申し込んだ投資家は、資産運用の大まかな方向性(積極的な値上がり重視、安定性重視など)を決め、資産を預けるだけでOKです。細かい運用方法は、証券会社に一任します。

証券会社は投資家が希望する方向性に従い、最適な形で投資信託を選んだり、状況を見て資産を組み換えたりしながら運用します。定期的な運用報告を受け、方針を変えることも可能です。

自分で株式や債券を1本ずつ購入し、定期的にリバランスすることも可能です。

しかし、市場チェックや資産の売却、買い直しをすべて手動で行うとかなりの手間がかかります。

一見、便利に見えるファンドラップには、コストが高いというデメリットがあります。特に、証券会社とファンド資産運用会社に支払う「運用報酬」が2重で発生することは、知っておくべきです。

2重の運用報酬がかかるデメリット

ファンドラップは、証券会社に支払う運用報酬と、ファンドの資産運用会社に支払う運用報酬(信託報酬)が2重に発生します。特に、信託報酬は見えにくい手数料なので注意が必要です。

証券会社に払うのは、「運用代行・最適な投資信託の選定」にかかるもので、年1.5%程度の手数料がかかります。この手数料については、銀行員の方も説明してくれると思います。

運用資産に応じて毎年一定の料率がかかる仕組みなので、運用額が大きいと手数料も増えます。たとえば資産の時価が500万円なら、年間75,000円の運用報酬が発生する計算になります。

■参考:大手証券会社ファンドラップの最大手数料(税込)

- 大和証券「大和ファンドラップ」:年1.54%

- 野村證券「野村ファンドラップ」:年1.32%

- SMBC日興証券「SMBCファンドラップ」:年1.54%

証券会社によっては、「固定報酬制」の運用報酬を抑える代わりに、結果が出た場合に手数料が多く発生する「成功報酬制」のプランが選択できます。

しかしファンドラップには、ファンド運用会社に支払う「信託報酬」という手数料も発生します。

信託報酬は、毎年支払う手数料です。信託報酬が年1.0%未満の投資信託から、年3.0%程度かかる投資信託まであります。投資信託を選ぶうえで、かならず比較したいコストです。

ファンドラップの運用報酬と同じく、運用資産の時価に対して毎年発生するので、それなりに大きな負担です。

■ファンドの「購入手数料」は0円のものもある

一般的に投資信託には「購入手数料」もかかりますが、最近は購入手数料0円のファンドも増えています。

購入手数料無料の投資信託は、「ノーロードファンド」といいます。

■ファンドラップの運用報酬

証券会社に支払う報酬。運用代行・最適な投資信託の選定にかかる手数料。

■投資信託の運用報酬

資産運用会社に支払う実際の資産の運用手数料。いわゆる信託報酬。

たとえば、三井住友銀行・SMBC日興証券が展開している「SMBCファンドラップ」を考えてみます。

まず、SMBC日興証券に支払う「ファンドラップ手数料」が年1.54%かかります。

SMBCファンドラップには「SMBCファンドラップ専用ファンド」が14本あり、これが投資対象となります。

14本のSMBCファンドラップ専用ファンドのなかには、信託報酬が年0.341%の「日本中小型株」に投資するファンドがある一方で、信託報酬1.188%の「米国株」に投資するファンドもあります。

どの投資信託をどれくらい組み入れるかという配分比率は証券会社に一任されているので、投資家が選ぶことはできません。

仮に信託報酬 年1.188%の投資信託が組み込まれた場合、実質的な年間コストは「1.54%+1.188%」となり、消費税を含めると2.5%を超えます。

資産運用の知識がないのであれば、下手に自分で運用するよりも、多少の手数料を支払ってでも、プロにお任せした方がよいと考えるのは当然でしょう。

この考え方も一理ありますが、投資の世界は「必ずしもプロが勝つわけではない」という不確定要素が強い世界です。

あわせて読みたい:

銀行員を信用するな!おすすめされた投資信託を買ってはいけない理由

損失が出ても手数料は発生する

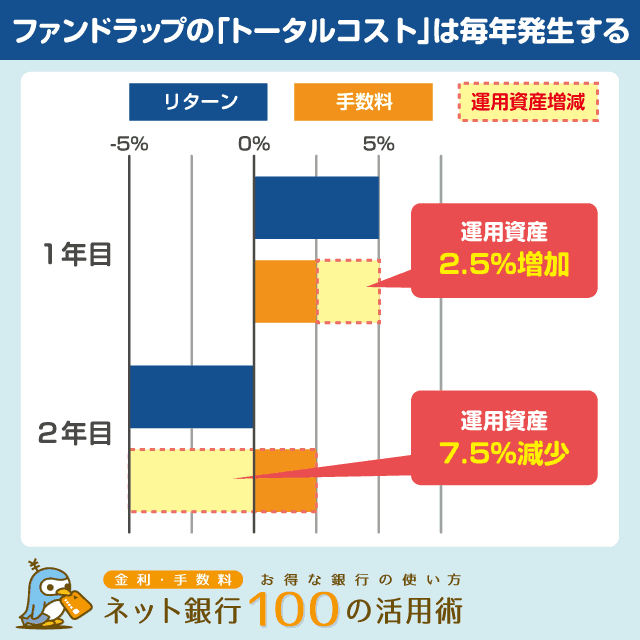

ファンドラップの諸費用は、利益が出ても損失が出ても発生します。手数料が大きいと、それ以上の運用結果が出ないと資産が減ってしまいます。

仮に、ファンドラップのトータルコストが年2.5%だったとします。1年目に年率5.0%のリターンを得ることができれば、手数料2.5%を支払っても、運用資産は2.5%増加します。

2年目は景気が落ち込み、5.0%の損失が出たとします。この場合も手数料は同じく2.5%発生するため、運用資産は7.5%も減ってしまう計算になります。

投資のプロはしっかりと運用してくれます。しかし、プロに任せて必ずしも利益が出るとは限らないのが投資の世界です。景気が悪くなると、投資信託の損失を出したまま1年が終わることも珍しくありません。

毎年2.5%近い手数料が確実に取られることを考えると、ファンドラップは高コストな投資信託にしか見えなくなるのです。

逆にいうと、投資がどれだけ下手でも、景気がよければ儲かります。

ロボアドバイザーでコストダウン可能

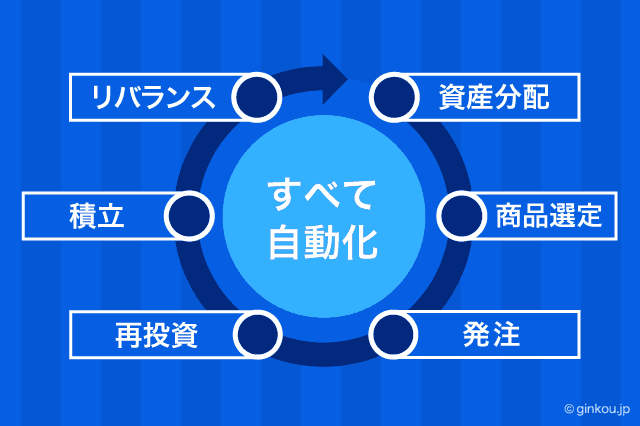

投資信託の運用は、ファンドマネージャーの腕が試されます。しかし、ファンドラップで行う「投資信託の選定と資産を最適なバランスに保つこと」は、ある程度自動化できるようになっています。

資産を最適なバランスに保つ「リバランス」は、裁量で判断されるものではなく、リスク計算などを機械的に行う部分が大きいです。

投資を一任したいなら、ファンドラップよりコストを抑えられるロボアドバイザーがおすすめです。

ロボアドバイザーとは、リバランスなどの運用を自動化したサービスです。リバランスや投信選定をロボットにまかせ、人件費を下げるぶんコストの低いファンドラップを作った、というイメージです。

ロボアドバイザーは、ファンドラップで銀行や証券会社が行う業務をロボットに代行させ、運用報酬を下げています。ロボアドバイザーの導入に積極的なのは、おもにネット証券です。

ネット証券の手数料が低いのは、低コストな投資信託を中心に選んでいることも理由です。代表例は、WealthNavi(ウェルスナビ)やTHEO(テオ)、楽天証券の楽ラップなどです。

いずれもコストが低く、運用益が手数料に食いつぶされにくいのがメリットです。ファンドラップと比べると手数料は格安です。

■参考:主要ロボアドバイザーの手数料(税込)

- WealthNavi:年1.1%

- THEO:年0.715~1.1%

- 楽ラップ(固定報酬型):年0.715%

- 楽ラップ(成功報酬併用型):年0.605%+運用益の5.5%

WealthNaviとTHEOは、一部のネット銀行や地方銀行でも利用できます。たとえばWealthNaviは、住信SBIネット銀行やソニー銀行からも口座開設できます。

→「WealthNavi for 住信SBIネット銀行」の口コミはこちら

ロボアドバイザー以外の資産運用にも興味があれば、証券口座を作っておくと便利です。銀行でも投資信託などの運用はできますが、取扱商品数が少なく選択肢があまりありません。

扱う商品数が多い証券会社で、より低コストな投資信託を選ぶことをおすすめします。

資産運用に役立つ記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ