住宅ローンの豆知識!ペアローンと連帯債務と連帯保証の違い

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンを組んでより良い家を買おうと思ったときに、ペアローンという方法があります。

夫婦の収入を合算して住宅ローンを組むことで、借入額を増やすことができます。

しかし、夫婦で収入合算ができる住宅ローンの種類には、連帯債務と連帯保証というものもあります。

今回はペアローン、連帯債務、連帯保証の違いについてまとめました。

目次

収入合算すると借入額はどれくらい変わる?

実際に収入合算によって借入可能額がどれくらい増えるかは、夫婦の収入などによっても異なります。

自分たち夫婦の借入額がどれくらい変わるか気になる人は、下記の「借入可能額シミュレーター」で比較してみてください。

※一旦、飛ばしてもらっても構いません。

もし夫の年収が500万円、妻の年収が300万円の場合、「現在の年収(総支給)」欄に500万円と入力したときと、800万円と入力したときの額を比較します。

住宅ローンを組む銀行をまだ決めていない場合は、一旦は借り入れ年数35年、金利1%くらいで試算してみると良いと思います。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

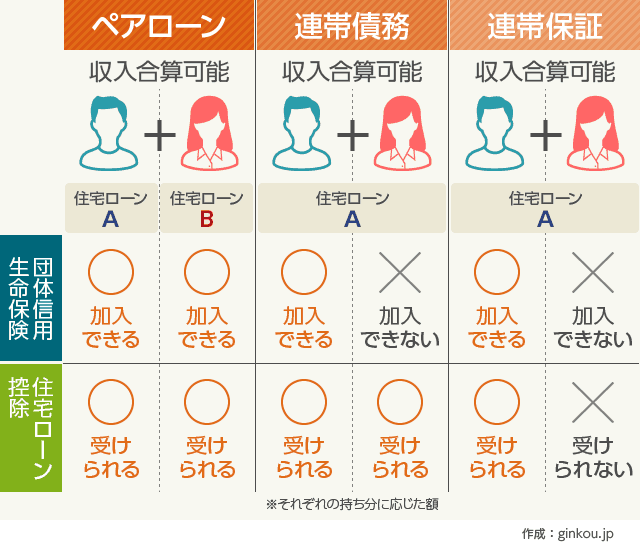

ペアローン、連帯債務、連帯保証の違い

冒頭でお伝えしたとおり、ペアローン、連帯債務、連帯保証の共通点は、夫婦や親子の収入を合算するという点です。

世帯主(多くは夫)の収入だけでは希望の借入額に足りない場合、妻の収入も合算すると増やせることがメリットです。

しかし、3つの契約の仕方は少しずつ異なります。

ペアローンは夫婦が1本ずつ=計2本の住宅ローンを組むのに対し、連帯債務・連帯保証は夫婦どちらかが1本の住宅ローンを契約します。

その内容の違いから、団体信用生命保険の加入や住宅ローン控除などに、それぞれのメリット・デメリットが出てきます。

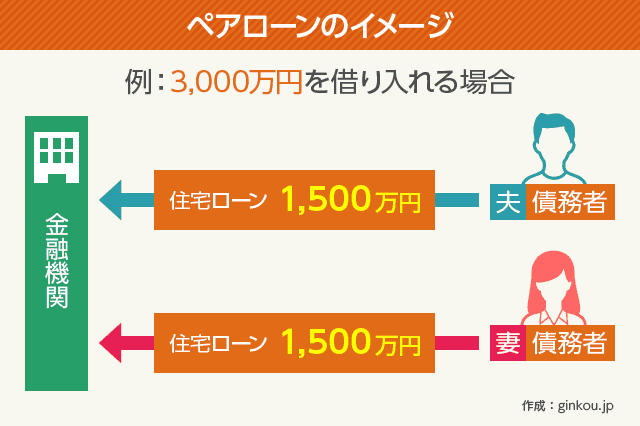

ペアローンのメリット・デメリット

ペアローンは、夫婦が1本ずつ住宅ローンに入るので、計2本の住宅ローンを契約します。

その結果、2人とも住宅ローンのメリットを受けることができます。

■ペアローンのメリット

- 2人とも団体信用生命保険に加入できる

- 2人とも住宅ローン控除を受けられる

団体信用生命保険は、原則1契約につき1人しか加入できません。

夫婦がそれぞれ住宅ローンに契約すれば、当然2人とも団体信用生命保険に入ることができます。

豆知識:団体信用生命保険とは

団体信用生命保険(団信)とは、住宅ローンを借り入れた人が死亡した(もしくは高度障害状態になった)場合のための保険です。

上記のような理由からローン返済が困難になったとき、団信の保険金によって残りの住宅ローンを清算することができます。

多くの住宅ローンでは、団信への加入が義務付けられています。

たとえば住宅ローン返済中に夫が亡くなってしまった場合、夫の残りのローンは返済しなくても良くなります。

また、住宅ローン控除(住宅ローン減税制度)も夫婦それぞれの借入額に応じて受けることができます。

住宅ローン控除とは、年末の住宅ローン残高1%が戻ってくる減税制度ですが、受け取れる控除額には上限があります。

住宅ローン控除になる金額が上限未満の場合、ペアローンを組んだ方がお得になるケースが多いです。

特に4,000万円以上の物件を購入する場合は、多くがペアローンにした方が住宅ローン控除を多く受け取れます。

ペアローンのデメリットは下記3点です。

■ペアローンのデメリット

- 夫婦双方が審査に通る必要がある

- 手数料が2倍かかる

- 贈与税がかかる場合がある

ペアローンを組むには、夫も妻も住宅ローンの審査に通る必要があります。

どちらかが審査に落ちるとペアローンに申し込めなくなります(→住宅ローンの審査基準について)。

そして2つの住宅ローンに加入するので、加入時に必要な事務手数料などのコストは2倍かかります。

また、ペアローンを組む際の夫婦の借入金額が1:1ではない場合、贈与税の支払いが必要になる可能性があります。

たとえば、3,000万円の物件に対してペアローンを組むとします。

夫が2,000万円、妻が1,000万円という配分でペアローンを組んだ場合、差額の500万円を「妻が夫に贈与した」とみなされるケースがあります。

夫1,500万円、妻1,500万円というように、夫婦で同じ額の借り入れを行うことをおすすめします。

ペアローンは1つの物件について、夫婦それぞれが個別に住宅ローンを組むという仕組みです。

そのため、各人の契約ごとに異なる金利タイプの選択を可能としている銀行もあります。

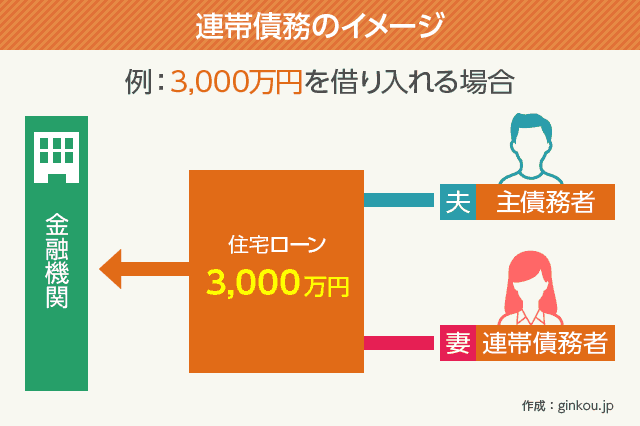

連帯債務のメリット・デメリット

連帯債務は、ペアローンと違い1本の住宅ローンに加入します。

1つのローンの債務者に2人、という契約になり、主債務者と連帯債務者をそれぞれ定めます。

このような特徴から、ローンの数が2本になるペアローンとは、メリットが異なってきます。

■連帯債務のメリット

- 手数料が1人分で済む

- 2人とも住宅ローン控除を受けられる

連帯債務は1つの住宅ローンで2人で申し込むので、申し込みの手続きはローン1本分だけで済みます。

申し込みに際しての事務手数料なども1本分しか掛からないので、諸経費はペアローンより割安です。

また、夫婦2人ともが住宅ローンの債務者という位置づけなので、夫婦どちらも住宅ローン控除が受けられます。

連帯債務で住宅ローンを組む際は、夫婦の持分割合を定めます。

その持分割合に応じて、双方が住宅ローン控除を受けることができます。

一方、デメリットとしては下記2点です。

■連帯債務のデメリット

- 団体信用生命保険に1人しか加入できない

- 扱っている金融機関が少ない

ペアローンの項目でも説明したとおり、団体信用生命保険は1契約につき1名のみです。

なので連帯債務の場合は、債務者しか団体信用生命保険に入ることができません。

たとえば夫と妻の収入合算で連帯債務のローンを組み、夫が債務者として団体信用生命保険に入っていたとします。

もし妻が亡くなったとしても、夫の収入のみで引き続きローン返済をしていかなくてはなりません。

また、連帯債務は扱っている金融機関が非常に少ないです。

代表的なものは、低金利の固定金利型ローン「フラット35」です(くわしくは後述)。

1人で住宅ローンに申し込んでも、審査によっては、連帯債務が条件になる場合があります。

おもに、連帯債務になる可能性があるのは下記のような状況です。

- 土地の名義が親

- 夫婦の収入合算をする予定だったが、ペアローンでどちらかが審査に落ちた

- 審査結果が良くなかった(年収、勤続年数など)

夫婦どちらかがペアローンの審査に通らなかったので、結果的に連帯債務になるケースもあります。

不安な場合は、複数の銀行に住宅ローンの仮審査を出してみるのも良いかもしれません。

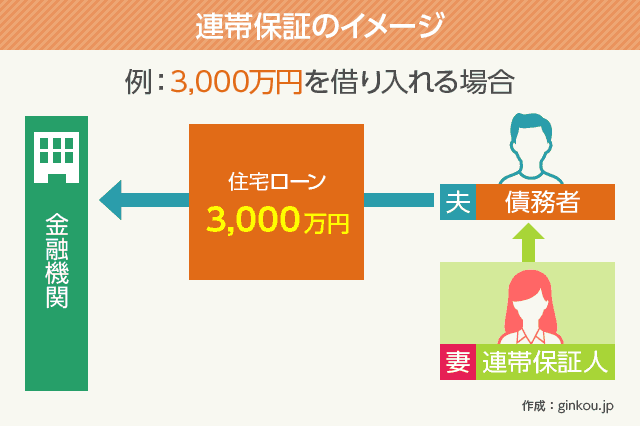

連帯保証のメリット・デメリット

連帯保証の場合、住宅ローンの契約をする当事者は夫婦どちらか1人のみで、もう1人は保証人(間接的な弁済責任を持つ)という立ち位置になります。

たとえば夫名義で住宅ローンを契約し、妻が連帯保証人になった場合、夫がローンを返済できなくなった場合は妻が返済義務を持ちます。

■連帯保証のメリット

- 贈与税の課税がない

- 2人とも住宅ローン控除を受けられる

メリットは、夫婦が共同で返済をしても贈与税がかからないことです。

基本的に住宅ローンを返済しているのは契約者のみ、という位置づけなので、夫婦で一緒に返済をしても同じ家計の財布から支払っているという考え方になります。

よって、どちらか一方が多めに返済をしていても贈与税はかかりません。

■連帯保証のデメリット

- 団体信用生命保険が1人しか加入できない

- 住宅ローン控除が1人しか受けられない

連帯保証は連帯債務と同じく、団体信用生命保険はローン契約者しか加入できません。

さらに、住宅ローン控除も1人しか受けられません。

こういう点では、ペアローンと連帯債務に比べるとメリットよりデメリットが多い返済方法かもしれません。

どちらかの収入が不安定なときは単独ローンを

夫婦どちらかの収入が安定しないときは、収入合算に慎重になった方が良い場合もあります。

たとえば、非正規雇用(パートやアルバイト)の場合や、妻が産前産後休暇(産休・育休)を取得して仕事を休む予定がある場合です。

収入合算のメリットは、住宅ローンの借入額を増やせることですが、当然それだけ借入額が大きくなります。

そうすると当然、毎月の返済額も多くなります(返済期間を伸ばして月々の負担を減らすことはできますが、利息による総支払額は増えてしまいます)。

夫婦どちらかの収入が一時的になくなる、または減ってしまうと、月々の返済が家計を圧迫してしまうかもしれません。

返済計画と合わせて、長い家族生活を見据えて検討することをおすすめします(→年収と借入額の目安について)。

ペアローンを取り扱っている金融機関

ペアローン・連帯債務・連帯保証を比較すると、ペアローンがもっともメリットが多いと私は考えます。

なぜなら、夫婦2人とも団体信用生命保険に加入でき、住宅ローン控除も受けられるという安心感があるからです。

住宅ローンは何十年もかけて返済していくものなので、もしもの備えや減税などの観点が重要です。

夫婦どちらも審査に通らねばならないというハードルはありますが、それをクリアできるのであればペアローンがおすすめです。

ペアローンを扱う銀行のなかでも、金利が低いネット銀行は下記3つです。

■ペアローンを扱う金融機関

- auじぶん銀行

- 住信SBIネット銀行

- ソニー銀行

auじぶん銀行

auじぶん銀行は、ペアローンと連帯保証の双方を取り扱っています。

三菱UFJ銀行とKDDI(携帯キャリアauなどを運営)が共同で設立したネット銀行なので、安心感もあります。

審査から契約まで最短10日で完了できるというスピード感が評判です。

料金体系も、保障料や団体信用生命保険料が0円(auじぶん銀行が負担する)とシンプルでわかりやすいです。

住信SBIネット銀行

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスの共同設立したネット銀行です。

団体信用生命保険だけでなく、全疾病保障も0円で受けられることが最大のメリットです。

全疾病保障は精神障害以外の全ての病気、ケガに対する保障です。

他社の住宅ローンでは有料、もしくは金利が上がるケースも多いなか、住信SBIネット銀行は無料で全疾病保障に加入できます。

まさにペアローン向けの住宅ローンです。

ソニー銀行

ソニー銀行は、申込者の8割以上が借り換えの人気ネット銀行です。

団体信用生命保険は0円、さらに繰上返済手数料も無料(一部繰上返済・完済の両方)なので、積極的に繰上返済をして完済を目指したい人にもおすすめです。

その他の諸費用も無料のものが多くトータルコストが安いので、ペアローンになっても諸費用を抑えることができます。

変動金利が固定金利かも選ぶことができ、変動金利から固定金利への変更は手数料がかかりません。

連帯債務を扱う金融機関

連帯債務を取り扱う金融機関は少ないです。

そのなかでも代表的なのは、固定金利のフラット35です。

■連帯債務を扱う金融機関

- ARUHI

- 楽天銀行

フラット35

![]()

フラット35とは、独立行政法人である「住宅金融支援機構」が、全国300を超える民間金融機関と提携して販売している住宅ローンです。

一番の特徴は、長期にわたる固定金利型住宅ローンを低金利で組めることです。

固定金利での返済を考えているのであれば、フラット35がおすすめです。

フラット35はさまざまな銀行で取り扱っていますが、業界シェアがもっとも高いのがARUHI(アルヒ)という住宅ローン専門金融機関(※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ)です。

業界トップクラスの金利の低さと審査の早さに定評があり、仮審査は最短で当日中に結果が出ます。

アルヒ以外には、住信SBIネット銀行や楽天銀行もフラット35を取り扱っています。

楽天銀行

楽天銀行では自社独自の金利選択型住宅ローンと、固定金利のフラット35を扱っています。

金利選択型プランでは、変動金利と固定金利を選ぶことができます。

変動金利の住宅ローンを連帯債務で組みたい場合は、民間銀行のなかでも金利が低い楽天銀行がおすすめです。

変動金利型の住宅ローンでは、団体信用生命保険料が0円です。

また、基本的にはWeb完結(来店不要)で住宅ローンに申し込めますが、スカイプやZOOMを使用した相談も受け付けています。

初めての住宅ローンで不安がある場合は、直接スタッフの方に納得がいくまで相談できる安心感もメリットの1つです。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ