【三菱UFJ銀行】スーパー普通預金と普通預金の違い 切替方法と優遇の差を比較

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

三菱UFJ銀行には、スーパー普通預金(メインバンク プラス)と、通常の普通預金があります。公式サイトを見るだけでは、両者の違いがわかりづらいと思います。

ネットバンキングの登録に抵抗がなければ、スーパー普通預金での口座開設をおすすめします。ATM手数料や振込手数料の優遇を受けられ、日々の節約になります。

店舗で口座開設すると、スーパー普通預金と普通預金のどちらかを選べます。口座開設後の切り替えも可能です。

三菱UFJ銀行の窓口でも不明点を確認し、比較してみました。

目次

ネットで口座開設するとスーパー普通預金になる

スーパー普通預金(メインバンク プラス)と普通預金、どちらで口座開設するか検討するまえに、知っておきたいことがあります。

口座開設アプリやネットで口座開設すると、スーパー普通預金(メインバンク プラス)しか選べません。

スーパー普通預金と通常の普通預金を選べるのは、店舗窓口とテレビ窓口で口座開設するときのみです。

店舗窓口での口座開設は、平日9時から15時までに本人が支店へ行く必要があります。運転免許証を持っていれば、テレビ窓口での口座開設のほうが便利です。

三菱UFJ銀行の支店ATMコーナーに設置してあるテレビ窓口なら、平日だけでなく土曜日・祝日も18時まで手続きできます。

運転免許証・パスポート・在留カード・特別永住者証明書以外の本人確認書類だと、テレビ窓口受付も平日15時までです。

土曜日と祝日も利用できないので、窓口に行くほうがわかりやすいかもしれません。

店舗窓口やテレビ窓口で口座開設する際は、ホームページで事前予約しておくとスムーズです。その際、普通預金の種類も選択できます。

▼三菱UFJ銀行 口座開設のネット事前予約画面

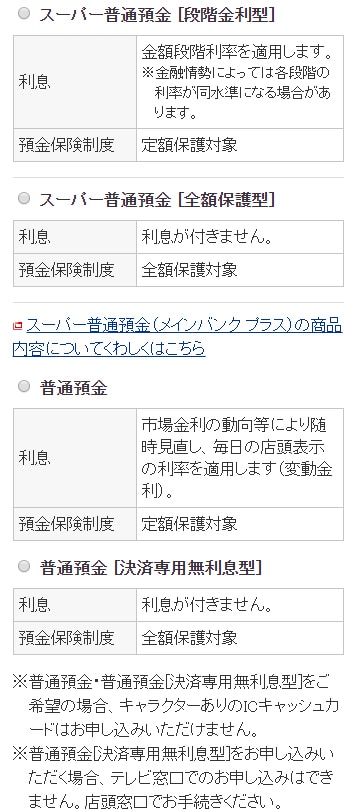

スーパー普通預金と普通預金の違い

スーパー普通預金(メインバンク プラス)には、通常の普通預金にない優遇サービスが付帯します。

まずは、具体的な優遇内容4点を解説します。スーパー普通預金の優遇が必要かどうかを確認し、優遇を受ける条件を見てもらえればと思います。

ATM手数料

スーパー普通預金(メインバンク プラス)で所定の条件を満たすと、ATM手数料が無料になります。

- Eco通帳の利用で

-

- 三菱UFJ銀行ATM時間外手数料は完全無料

- 提携先コンビニATM利用手数料は1回まで無料

- 10万円以上の給与または年金の受け取りで

-

- 三菱UFJ銀行ATM時間外手数料は完全無料

- 提携先コンビニATM利用手数料が月2回まで無料

スーパー普通預金で上記2つの条件を満たしていない、もしくは通常の普通預金を利用していると、三菱UFJ銀行のATM利用時も時間外手数料がかかります。

三菱UFJ銀行のATM時間外手数料がかからないのは、8時45分から21時までです。この時間帯以外は、ATM時間外手数料が110円(税込)必要です。

振込手数料

インターネットバンキングなら、三菱UFJ銀行宛の振込手数料は無料です。

- Eco通帳の利用で

-

- 「三菱UFJダイレクト」他行宛振込手数料 1回まで無料

- 10万円以上の給与または年金の受け取りで

-

- 「三菱UFJダイレクト」他行宛振込手数料 3回まで無料

三菱UFJ銀行宛の振り込みは、三菱UFJダイレクトから行えばいつでも無料です。

よく他行宛の振り込みを利用する人は、振込手数料無料回数の多いネット銀行を使うほうがおすすめです。

月1~2回くらいなら、他行宛振込手数料もかんたんに無料にできるネット銀行が多くあります。

振込手数料無料のネット銀行のうち、イオン銀行・ソニー銀行・住信SBIネット銀行は、三菱UFJ銀行から無料で資金移動する方法もあります。

参考記事:メガバンクからネット銀行に無料で入金する方法まとめ

預金金利

スーパー普通預金(メインバンク プラス)は、残高に応じて預金金利が段階的に上がります。これを「段階金利型」といいます。通常の普通預金は、いくら預け入れても同じ金利です。

■三菱UFJ銀行のスーパー普通預金(メインバンク)段階金利

- 10万円未満

- 10万円以上

- 30万円以上

- 50万円以上

- 100万円以上

- 300万円以上

- 1,000万円以上

ただし記事執筆時点では、スーパー普通預金と普通預金は同じ預金金利です。スーパー普通預金で大口預金をしても、金利は特に引き上がらない状況です。

日銀がマイナス金利政策を見直し、メガバンクの預金金利が上昇し始めれば、段階金利を再び導入する可能性はあります。スーパー普通預金で大きな金額を預けると、利息が多く受け取れるようになるかもしれません。

■利息がつかない普通預金も選べる

スーパー普通預金と通常の普通預金は、利息がつかない「全額保護型」でも口座開設できます。

全額保護型とは、「決済用預金」という種類の預金です。利息がつかないかわりに、預金額が全額保護される口座です。銀行が倒産しても、預金額がすべて戻ってきます。

利息がつく一般的な普通預金は、預金保険制度「ペイオフ」の対象となる預金額1,000万円とその利息分まで保護されます。

特に指定せずに口座開設すると、利息ありの段階金利型となります。

Pontaポイントがたまる

スーパー普通預金(メインバンク プラス)利用の場合、取引内容に応じてPontaポイントが毎月たまります。

三菱UFJダイレクトでのポイントサービス申込みが必要ですが、三菱UFJダイレクトにログインするだけで月に5Pontaポイントなど、特別なことをしなくても毎月コツコツためることができます。

貯めたポイントは通常のPontaポイントとして使うことができます。

■スーパー普通預金(メインバンク プラス) Pontaポイントがたまる取引

- 三菱UFJダイレクトへのログイン:5Pontaポイント/月

- 口座振替、三菱UFJデビット・クレジットカード引き落とし:10Pontaポイント/月

- 運用商品残高(50万円以上):50Pontaポイント/月

- 投信つみたて・外貨つみたて(1万円ごと):30Pontaポイント/月(上限300Pontaポイント/月)

- 住宅ローン残高あり:50Pontaポイント/月

スーパー普通預金の優遇を受ける条件

スーパー普通預金(メインバンク プラス)で手数料などの優遇条件を受けるためには、以下の条件を満たす必要があります。

ネットバンキング「三菱UFJダイレクト」に登録したうえで、以下の条件を満たすと、翌月20日から翌々月19日まで優遇されます。判定日は、月末の窓口営業日(平日)です。

- Eco通帳の利用

- 10万円以上の給与または年金の受け取り/回

スーパー普通預金は、ネットバンキング「三菱UFJダイレクト」とセットで申し込みます。

アプリやネット、郵送で口座開設すると、自動的にスーパー普通預金と三菱UFJダイレクトに申し込む流れになります。

窓口でスーパー普通預金の口座を開設すれば、その場で三菱UFJダイレクトの初回登録も完了できます。

私が窓口で口座開設した際は、アプリダウンロードまでさせてもらえました。

銀行員さんがわかりやすく教えてくれたので、ネットが苦手な人も登録しやすいと思います。

Eco通帳の利用は必須ではない

Eco通帳の利用は必須ではありませんが、Eco通帳にするだけで他行宛振込手数料が1回まで無料になるのでおすすめです。

三菱UFJ銀行の口座開設時には、紙通帳を発行するかどうかを選びます。

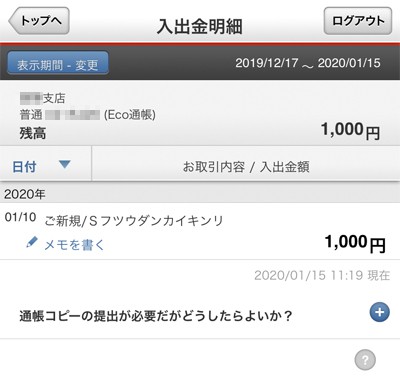

紙通帳なしの場合は、「Eco通帳」というインターネット通帳を利用します。三菱UFJ銀行アプリでいつでも明細を閲覧でき、最長10年間まで記録できるサービスです。

▼Eco通帳画面

通帳の記帳が面倒な人や、スマホでの履歴閲覧で十分な人は、Eco通帳がおすすめです。

Eco通帳には、各入出金履歴にメモを残せます。メモは明細閲覧期間中、何度でも編集できます。

わかりやすいメモを残すようにすれば、家計簿代わりにも使えます。

▼三菱UFJダイレクトアプリ 入出金明細のメモ書き

Eco通帳と紙通帳は併用できません。Eco通帳利用中に「やっぱり紙通帳がほしい」と感じたら、Eco通帳の解約手続きと紙通帳の発行を、店舗窓口で行う必要があります。

紙通帳の利用中も、三菱UFJダイレクトで明細確認はできます。ただし、照会期間は最長2ヶ月までになり、長期的な明細管理は通帳で行う必要があります。

個人的には、Eco通帳は通帳紛失のリスクがないのもメリットだと感じています。

通帳を紛失すると、通帳の取引停止や再発行の手続きが必要です。三菱UFJ銀行で通帳を再発行すると、550円もしくは1,100円の手数料がかかります。

Eco通帳はインターネット環境さえあれば、いつでも明細を確認できます。スマホが故障しても、IDとパスワードさえあればパソコンやタブレットで閲覧可能です。

万が一スマホが盗まれたとしても、三菱UFJダイレクトを生体認証設定しておけば、第三者にログインされるリスクもほぼありません。

自分の普通預金の種類を調べる方法

口座開設したのが何年も前など、スーパー普通預金(メインバンク プラス)か、通常の普通預金どちらを利用しているかわからない人は、以下の方法で確認できます。

■自分の普通預金の種類を調べる方法

- 窓口で相談する

- テレビ窓口で確認する

- 三菱UFJダイレクトで確認する

もっとも簡単な方法は、窓口で確認する方法です。その場で、普通預金口座の変更手続きも可能です。ただし、窓口での切り替えは手数料200円がかかります(くわしくは後述)。

支店のATMコーナーなどにあるテレビ電話でも、普通預金の種類確認や変更の手続きが可能です。土曜や祝日もふくめ、18時まで利用できます。

すでに三菱UFJダイレクト利用中なら、店舗へ行かずに確認できます。

三菱UFJダイレクトの「すべてのメニュー」から「その他のお手続き」へ進みます。現在、通常の普通預金を利用中なら「メインバンク プラスへの切替」というボタンが表示されます。

スーパー普通預金の利用中だと、切り替えボタンは表示されません。ほかに申込中のサービスがなければ、以下のような画面が出てきます。

▼スーパー普通預金利用中の「その他のお手続き」画面

スーパー普通預金と普通預金の切り替え

スーパー普通預金(メインバンク プラス)と通常の普通預金は、口座開設後の切り替えも可能です。ただし、どちらの口座へ変更するかによって、手続き方法や手数料が異なります。

- スーパー普通預金(メインバンク プラス)から普通預金への変更

- 窓口でのみ対応。収入印紙代200円が必要。

- 普通預金からスーパー普通預金(メインバンク プラス)への変更

- 三菱UFJダイレクト・テレビ窓口・窓口のいずれかで変更。

窓口での切替は収入印紙代200円がかかるが、その他の方法なら手数料無料。

通常の普通預金からスーパー普通預金への切り替えは、店舗へ行く必要がありません。三菱UFJダイレクトや郵送、テレビ窓口で手続きすれば、手数料も不要です。

ネット上で切り替える場合は、三菱UFJダイレクトの「すべてのメニュー」から「その他のお手続き」を選び、「メインバンク プラスへの切替」を選べばOKです。

スーパー普通預金から普通預金への変更は、窓口へ行く必要があります。収入印紙代200円も必要です。

優遇があるスーパー普通預金から、優遇のない普通預金へ切り替える人は少ないとは思いますが……。

スーパー普通預金・普通預金が向いている人とは

特にこだわりがなければ、三菱UFJ銀行ではスーパー普通預金(メインバンク プラス)の利用をおすすめします。

三菱UFJ銀行ATMを8時45分から21時のあいだに使えば、どの口座でもATM手数料は無料です。それ以外の時間帯や、コンビニATMの利用時は、通常の普通預金だと手数料が発生します。

スーパー普通預金なら、これらのATM手数料を節約できます。

ただしスーパー普通預金は、ネットバンキングサービス「三菱UFJダイレクト」に登録しないと利用できません。ネットバンキングを使いたくない人は、通常の普通預金を利用することになります。

銀行員の友人いわく、高齢者には今も窓口で入出金する人が多いそうです。

窓口での手数料はかなり高めですが、ネットやATMの操作がわからないため、窓口を利用し続けているとのことでした。

窓口で入出金・振り込みする人は、スーパー普通預金の手数料優遇の対象外となるので、通常の普通預金でよいかもしれません。

■スーパー普通預金(メインバンク プラス)が向いている人

- ATM手数料や振込手数料を節約したい人

- ネットバンキングに抵抗がない人

- インターネット通帳で記帳の手間を省きたい人

■通常の普通預金が向いている人

- ネットバンキングを使いたくない人

- 三菱UFJ銀行の窓口やATMを使う人

ネットバンキングを絶対に使いたくない、というわけではないなら、スーパー普通預金を「紙通帳あり」で使うのもおすすめです。

スーパー普通預金は、三菱UFJダイレクトに登録さえすれば、取引に応じた優遇を受けられます。三菱UFJダイレクト登録後にログインせず、紙通帳を使っていてもOKです。

Eco通帳を使わなくても、毎月10万円以上の給与または年金の受け取りで自行ATMは完全無料で使えます。

ただし、今後は三菱UFJ銀行だけでなく、メガバンク全体がネットバンキングや無通帳型口座を推奨する流れになると思います。

早いうちにネットバンキングに慣れておけば、これから窓口やATMの手数料が値上がりしても、影響を受けずにすむかもしれません。

無通帳型口座についてはこちら:

通帳の必要性を考える 紙通帳の有料化に備えてネットバンキングにするべきか

銀行の手数料値上げの流れについて:

大手銀行の口座維持手数料の問題をわかりやすく解説 実は似た手数料もすでにある

大手銀行関連コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ