フラット35の疾病特約を比較 保障が手厚くコストが低い金融機関は?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

全期間固定金利の住宅ローン「フラット35」は、金融機関によって金利や保障内容が異なります。なかでも、金利の次に重視する人が多い、疾病特約の違いを比較します。

住宅ローンの基本の保障は、団体信用生命保険(通称「団信」)です。死亡もしくは身体障害になった際に保険金がおり、住宅ローン残高が0円になります。万が一のときに、家族へ返済負担がかからずにすみます。

団体信用生命保険に3大疾病などの特約をつけると、ほかの病気やけがでも保険金が出るようになります。

今回は、フラット35を扱う大手金融機関の疾病特約を、保障内容と手数料で比べました。記事の最後には、保障とコストのバランスがよい金融機関を選定します。

目次

フラット35には買取型と保証型がある

フラット35には、買取型と保証型という2タイプがあります。買取型と保証型、両方を扱う金融機関では、保障内容もそれぞれ比較する必要があります。

■買取型と保証型の違い

買取型フラット35は、住宅ローンの融資後に、住宅金融支援機構がローンを買い取る仕組みです。買い取ったローンを担保に、住宅金融支援機構が資金調達します。

保証型フラット35では、住宅金融支援機構が資金調達まで行うことはありません。資金調達は、フラット35を販売する金融機関が行います。

保証型フラット35の利用者が返済できなくなった際は、住宅金融支援機構が保険金を支払います。住宅金融支援機構は、保証会社のような役割です。

今までの主流は、買取型のフラット35でした。近年、一部の金融機関が保証型のフラット35を扱い始め、買取型より低金利だと注目を集めています。

保証型のフラット35を扱う金融機関は、まだ少数です。

■買取型のフラット35のみ扱う主要金融機関

- 楽天銀行

- イオン銀行

- 三井住友信託銀行

- りそな銀行

■買取型・保証型のフラット35を扱う主要金融機関

- ARUHI

- 住信SBIネット銀行

買取型フラット35の保障は共通

買取型のフラット35は、どの金融機関で申し込んでも保障内容がほぼ同じです。

住宅金融支援機構が提供する新機構団信(一般機構団信)に加入するか、金利を年0.24%上乗せして新3大疾病付機構団信にするかを選べます。

楽天銀行やイオン銀行、りそな銀行には、買取型フラット35しかありません。よって特約内容にも差はありません。

新機構団信

もっともオーソドックスな団体信用生命保険は、新機構団信です。金利上乗せなしで、死亡・身体障害に備えられます。

■新機構団信の保障内容

以下の状態になると保険金が支払われ、住宅ローン残高が0円になります。

- 死亡

- 1級または2級の身体障害

原則加入だが、未加入だと年0.2%の金利引き下げとなる。

健康状態などが理由で、団体信用生命保険の審査に通らない場合は、新機構団信なしでもフラット35に加入できます。

民間の住宅ローンは、団体信用生命保険の加入を必須とするケースがほとんどです。

フラット35は、団体信用生命保険なしで申し込める数少ない住宅ローンです。持病などで団信に加入できず、フラット35を選ぶ人もいます。

新3大疾病付機構団信

新3大疾病付機構団信は、死亡や身体障害だけでなく、3大疾病といわれるがん・急性心筋梗塞・脳卒中、さらに介護状態にも備えられます。

■新3大疾病付機構団信の保障内容

以下の状態になると保険金が支払われ、住宅ローン残高が0円になります。

- 死亡

- 1級または2級の身体障害

- がん・急性心筋梗塞・脳卒中のいずれかと「診断」(※)

- 急性心筋梗塞か脳卒中の手術を受ける

- 要介護2から5までに認定される

※がんは診断確定のみで保険金が支払われるが、急性心筋梗塞は「60日以上の労働制限が必要」という診断。脳卒中は、「60日以上、言語障害や運動障害などの後遺症が続いた」という診断。

特約料として、金利が年0.24%上乗せとなる。

がんは診断されるだけで、住宅ローンの返済義務がなくなります(上皮内がん、皮膚の悪性黒色腫以外の皮膚がんを除く)。入院の必要がなく、通院治療となった場合も対象です。

急性心筋梗塞は60日以上の労働制限、脳卒中は60日以上の後遺症の診断が必要です。しかし、回復のための手術を一度でも行えば、住宅ローン残高は0円になります。

急性心筋梗塞は手術治療が必要になることが多く、脳卒中は後遺症により生活に支障が出やすい病気です。

さらに、何らかの理由で要介護2から5の状態になった際も保障されます。

介護状態の度合いは、1から5までの5段階に分かれています。要介護2以上になると、食事や入浴、歩行などに介助が必要です。

要介護状態が180日以上続いたと医師から診断された際も、保険金がおります。

※要介護認定は、市区町村の窓口で申請してから、30日以内には認定結果が出ます。事故や病気で介助が必要になったら、なるべく早く申請することをおすすめします。

新3大疾病付機構団信の内容をみると、非常に保障が充実している印象を受けると思います。しかし、特約料はそれなりにかかります。

「金利に年0.24%上乗せ」という手数料は、想像以上の負担です。若いうちに住宅ローンに加入する場合は、3大疾病にかかるリスクが少ないため、無理に3大疾病の特約までつけなくてもよいかもしれません。

■新3大疾病付機構団信の特約料をシミュレーション

条件:住宅ローン借入額3,000万円、借入期間35年(ボーナス返済・繰上返済なし)、年率1%

- 「新機構団信」の最終支払金額

- 35,567,804円(毎月返済額:84,685円)

- 「新3大疾病付機構団信」の最終支払金額

- 36,994,468円(毎月返済額:88,082円)

新3大疾病付機構団信の実質特約料:1,426,664円

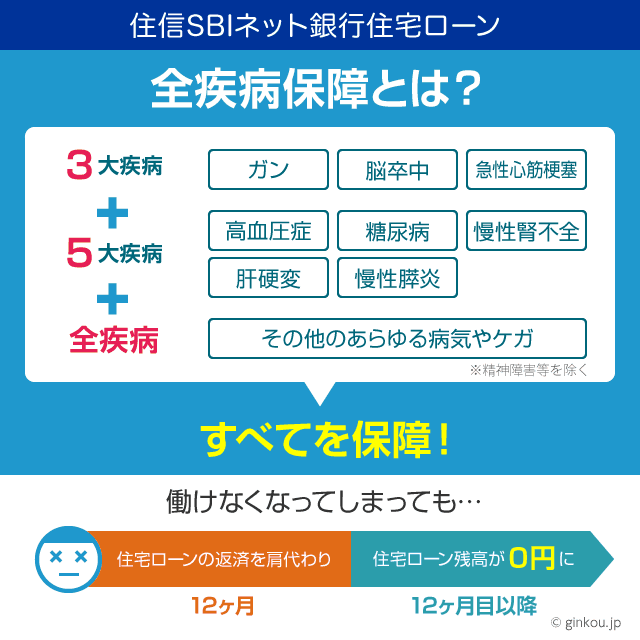

住信SBIネット銀行は全疾病保障も選べる

住信SBIネット銀行だけは、買取型フラット35に「全疾病保障」という自社独自の特約を付帯できます。

住信SBIネット銀行の買取型フラット35に全疾病保障をプラスすると、借入金額の0.55%が事務手数料に上乗せとなります。3,000万円を借り入れるなら、16万5,000円が実質の特約料となります。

金利上乗せではないため、初期費用の支払いが完了すればそれ以上のコストはかかりません。新3大疾病付機構団信より割安です。

しかし、住信SBIネット銀行の全疾病保障に魅力を感じるなら、保証型フラット35のほうがおすすめです。保証型フラット35なら、手数料無料で全疾病保障をつけられます(くわしくは後述)。

保証型フラット35は金融機関独自の保障

保証型のフラット35は、買取型より金融機関の独自性が強い傾向にあります。

今回比較する金融機関のうち、保証型フラット35を選べるのはARUHIと住信SBIネット銀行です。どちらも、自社独自の保障を選べます。

そのかわり、団体信用生命保険の加入は必須です。

ARUHI 団体信用生命保険

ARUHIで扱う保証型フラット35は「ARUHI スーパーフラット」といいます。ARUHI スーパーフラットでは、ARUHI 団体信用生命保険という自社の団信への加入が必須です。

ARUHI 団体信用生命保険は、4つのプランから保障内容を選べます。一般団信以外は、金利上乗せが必要です。

どのプランでも住宅ローン残高が0円になるのは、死亡・高度障害状態と、余命6ヶ月以内だと診断されたときです。この保障のみで十分なら、金利上乗せなしの一般団信(もしくはワイド団信)を選びます。

※ワイド団信とは、健康上の理由で一般団信に加入できない人が、金利上乗せすることで同じ保障を受けられるプランです。

さらに、がん保障や生活習慣病の保障をプラスすると、以下の金利上乗せが必要です。

■ARUHI 団体信用生命保険 プランごとの上乗せ金利

- 一般団信:なし

- がん団信:年0.05%

- がん団信プラス:年0.15%

- 生活習慣病団信<入院プラスα>:年0.25%

- ワイド団信:年0.30%

もっとも保障が手厚い「生活習慣病団信<入院プラスα>」は、がん診断確定で住宅ローン残高が0円になるだけでなく、さまざまな病気で給付金が出ます。団信と医療保険が合体したようなプランです。

しかし、上乗せ金利は年0.25%と大きめです。すでに医療保険に加入している人や、貯蓄が十分ある人には不要かと思います。

がん団信には、がんと診断された際に住宅ローン残高が半分になる「がん団信(がん50%保障プラン)」と、住宅ローン残高が0円になる「がん団信プラス(がん100%保障プラン)」があります。

がん家系で不安な人や、中高年からフラット35に申し込む人は、がん団信プラスに申し込んでもよいかもしれません。金利を年0.15%上乗せしても返済し続けられそうか、シミュレーションしてみるのがよいと思います。

20~30代からフラット35に申し込む人なら、がん団信もありです。住宅ローン残高が半分になるだけでも、かなり負担が減ります。

「日本人でもっとも多い死因はがん」「日本人の2人に1人はがんになる」といわれますが、がんにかかる確率が大きく上がるのは、50~60代以降です。

団体信用生命保険は、住宅ローン完済までしか保障が続きません。それまでにがんになる確率が低い年齢なら、無理に保障をつけなくてもよいかもしれません。

国立がん研究センターの研究によると、30歳の男性が60歳までにがんにかかる確率は7%です。

-国立がん研究センター「最新がん系統」(2019年10月4日時点)より

ARUHI 団体信用生命保険のデメリットは、生活習慣病団信<入院プラスα>以外だと、がんにしか備えられない点です。

がん以外の病気の家系の人や、医療保険などの備えがない人は、少し不安かもしれません。

住信SBIネット銀行の全疾病保障

住信SBIネット銀行の保証型フラット35では、団体信用生命保険に全疾病保障を無料で付帯できます。住信SBIネット銀行の住宅ローンで、もっとも評判のサービスです。

まず、住信SBIネット銀行の保証型フラット35で加入する団体信用生命保険は、以下の状態になると保険金が支払われます。

■住信SBIネット銀行 保証型フラット35の団体信用生命保険 保障内容

- 死亡・高度障害状態

- 余命6ヶ月以内と診断された

- がん診断確定後に標準治療をすべて受け、効果がなかったと保険会社が判断

- 先進医療による療養を受けた

この時点でも、ARUHI 団体信用生命保険より広い保障を受けられます。さらに、以下の全疾病保障も無料で付帯できます。

8大疾病が原因で働けなくなった場合、その月から最大12ヶ月のあいだの住宅ローン返済額を、就業不能保険金として肩代わりしてもらえます。保障された返済額は、後日支払う必要はありません。

13ヶ月め以降も仕事に復帰できていない場合は、ローン残高が0円になり、今後の返済がなくなります。

8大疾病以外の病気やけがで就業不能となった際は、はじめの3ヶ月間は住宅ローン返済が必要です。しかし、それ以降も働けないと、21ヶ月間まで毎月返済は保障されます。

22ヶ月以降も仕事に復帰できない状態だと、ローン残高が0円になります。

働けないまま12ヶ月が過ぎると、見舞金30万円も下ります。これだけの保障を、金利上乗せや保険料なしで受けられるフラット35は、住信SBIネット銀行だけです。

ほかの銀行で全疾病保障を利用すると、金利が年0.4%ほど上乗せされるケースが大半です。

ただし、住信SBIネット銀行の全疾病保障にはデメリットもあります。全疾病保障の対象となるのは、病気やけがで「働けなくなったとき」という点です。

買取型フラット35の新3大疾病付機構団信や、ARUHI 団体信用生命保険は、「診断されるだけ」で保障を受けられます。それらに比べると、「働けなくなったとき」という条件は、ややハードルが高めです。

どの疾病特約がもっともお得か

各社のフラット35の保障内容を比較した結果、私がおすすめだと感じたのは、住信SBIネット銀行の保証型フラット35の「全疾病保障」でした。

あらゆる病気やケガで働けなくなるリスクに備えられる保障範囲の広さは、住信SBIネット銀行にしかありません。保証型フラット35なら、保証料もいっさいかかりません。

たしかに、働けなくならないと保険金がおりない点はデメリットです。通院治療を受けながら働くあいだは、住宅ローン返済を続ける必要があります。

しかし、住信SBIネット銀行の保証型フラット35は、各社フラット35のなかでも非常に低金利です。特に、40代までにフラット35を申し込む人は、金利を低く抑えたぶん、医療費を貯金していくやり方がおすすめです。

■1ヶ月に支払う医療費は一定以下にできる

大きな病気やけがには高い治療費がかかるイメージがあります。しかし会社員や公務員の人は、高額療養費制度で月の医療費を一定以下に抑えられます。

たとえば、月収が約25万円の人が1ヶ月に数百万円の治療を受けたとします。高額療養費制度を申請すれば、1ヶ月の自己負担限度額は57,600円になります。貯金でも十分備えられる金額だと思います。

団体信用生命保険の疾病特約は、一般的な医療保険と同じく「掛け捨て」です。健康なまま住宅ローンを完済しても、支払った特約料は返ってきません。

ですから、確率の低いリスクの備えは、なるべく保険料が低い、もしくはかからない方法がよいと私は考えています。

若いうちは、3大疾病や8大疾病にかかる確率が低いです。「保険に入ったから大丈夫」と貯金せずに暮らすより、無料の全疾病保障で浮いた特約料を貯金しておくほうが現実的です。

また、住信SBIネット銀行の全疾病保障は、病気だけでなく、けがで働けなくなった際も就業不能保険金がおりるメリットがあります。

健康な人であれば、がんなどの大きな病気より、事故などのけがで一時的に働けなくなる可能性のほうがあるかもしれません。

住信SBIネット銀行であれば、けがで働けなくなったときも毎月の住宅ローン返済額を保障してもらえます。一般的な疾病特約では、特定の病気しかカバーできません。

万が一に備えられる範囲の広さも、住信SBIネット銀行のメリットといえます。

住信SBIネット銀行 公式サイト(無料の審査申し込みもこちら)

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください