大手銀行やネット銀行ではなく、地方銀行・信用金庫が向いている人とは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

メガバンクやネット銀行ではなく、地方銀行や信用金庫を使うメリットがあるのはどんな人か、検証しました。

地方銀行や信用金庫は、地域密着型の金融機関です。地元で生まれ育ち、地方銀行や信用金庫の口座を長年使う人も多くいます。

金融機関としての規模は、三菱UFJ銀行や三井住友銀行と比べると小さめです。しかし、大手銀行より地方銀行や信用金庫のほうが合う人もいます。

※記事内のデータは、記事執筆時点(2022年6月7日)の情報です。

目次

地方銀行のメリット

地方銀行や信用金庫には、地域密着ならではのメリットがあります。

営業エリアで生活する分には、不便なく使えると思います。

対応エリアで支店が多い

地方銀行や信用金庫のメリットは、自社エリアの支店数の多さです。

メガバンクは、全国のビジネス街や駅前に広く出店しています。一方、地方銀行や信用金庫は、特定の営業エリアに特化しています。エリア内では、網羅的に支店を持つのも特徴です。

東京や大阪などの都市部では、大手銀行と地方銀行の支店数に大きな差はありません。地方では、大手銀行の何倍もの支店を置く地方銀行・信用金庫もあります。

■一例:東京都と滋賀県で比較

東京と滋賀で、三井住友銀行と地方銀行の支店数を比べてみました。

東京にある三井住友銀行の支店数は、約140店舗です。東京の地方銀行「きらぼし銀行」の都内支店数は、129店舗です。大きな差はないものの、メガバンクである三井住友銀行のほうが多めです。

一方、滋賀県には、三井住友銀行の支店は1店舗しかありません。三菱UFJ銀行とみずほ銀行も、1店舗ずつしかありません。

滋賀県の大手地方銀行「滋賀銀行」は、県内に100店舗以上の支店を持ちます。「滋賀中央信用金庫」も、30店舗以上あり、メガバンクを上回ります。

規模の大きい地方銀行は、自社エリア以外へ積極的に進出するケースもあります。横浜銀行や京都銀行は、海外にも進出しています。

地方銀行は、大手銀行と同じく「銀行法」の下で運営する株式会社です。上場している地方銀行もあります。

株式会社である以上、地方銀行は利益を増やすために業務拡大を目指します。地域密着の銀行とはいえ、経営スタイルは一般的な民間企業と同じです。

対して信用金庫は、利用者の利益を優先し、地域が豊かに発展するために運営します。株式会社のような利益追求は行いません。融資など一部のサービスでは、営業姿勢の違いもあります(のちほどくわしく解説します)。

また、信用金庫は、営業エリア外に支店を増やせません。信用金庫は「信用金庫法」によって、営業エリアが限定されています。地方銀行以上に、地域密着した金融機関です。

自社ATMが多い

日常生活で地方銀行・信用金庫を使うメリットは、営業エリアに自社ATMが多い点です。

支店だけでなく、ATMも広く設置し、利用者がいつでも入出金できる環境を整えています。

■一例:北海道で比較

北海道には、三井住友銀行ATMが3台しかありません。札幌と小樽でしか、自社ATMは使えません。

一方、地方銀行の北洋銀行ATMは、北海道全域で約1,200台の自社ATMがあります。北海道信用金庫でも、100台以上の自社ATMを設置しています。

世界的には、自社ATMは減る傾向にあります。キャッシュレス決済の普及で、ATMの利用者が減りつつあるからです。

自社ATMの維持には、お金がかかります。コストがかかる自社ATMを減らすかわりに、提携ATMを増やしたり、スマホ取引に力を入れたりする銀行が増えています。特に大手銀行は、ATMの削減が目立ちます。

三菱UFJ銀行と三井住友銀行は、お互いのATMを相互利用できるようにしました。提携にともない、自社ATMは600~700台ほど減らす予定です。

あおぞら銀行は、自社ATMを完全廃止し、ゆうちょ銀行ATMを手数料無料で使えるようにしました。あおぞら銀行の支店内のATMも、すべてゆうちょ銀行ATMに置き換えました。

地方銀行は、大手銀行のこのような動きに比べると、ATM台数を減らす動きが少ない印象です。

ただし、自社エリア以外でATMを減らす地方銀行はあります。京都銀行は、京都府以外の自社ATMの多くを廃止し、ゆうちょ銀行ATMを手数料無料で使えるようにしました。

融資を受けやすい

地方銀行や信用金庫は、大手銀行以上に個人や中小企業への融資に積極的です。

特に、長い取引がある利用者は、融資の相談に乗ってもらいやすい傾向にあります。収入面などで住宅ローンが組めるか不安な人は、長く使っている地方銀行や信用金庫に相談するのがおすすめです。

特に、利益よりも地域貢献を重視する信用金庫は、「柔軟に対応してくれた」「担当者が頑張ってくれた」という口コミが多い印象です。

融資が難しい利用者に対しても、条件つきでの融資を相談するなど、要望に応えようとしてくれます。

私も以前、低金利な住宅ローン「フラット35」の審査に申し込めなかった人が、信用金庫で借り入れられた話を聞いたことがあります。

フラット35で住宅ローンを組めず困っていたところ、信用金庫が条件つきで融資してくれたそうです。

→信用金庫で住宅ローン融資を受けた方へのインタビュー記事はこちら

近年はマイナス金利の影響で、大手銀行も中小企業や個人向け融資に力を入れ始めてはいます。

金利が低いと、銀行の利益が上がりづらくなるからです。

独自サービスがある銀行も

地方銀行や信用金庫は、メガバンクにない独自サービスを打ち出すケースもよくあります。

よく見かけるのは、ネット銀行以上に高金利な定期預金などです。

ローン商品で独自性を打ち出す銀行もあります。静岡銀行では、初めてカードローンを利用する人向けに、45日分の利息キャッシュバックを実施しています。

実質、45日間無利息となり、アコムやアイフルの無利息キャンペーンより利息を節約できます。

▼静岡銀行カードローン「セレカ」

静岡銀行カードローン 公式サイトより引用

地元の地方銀行や信用金庫のサービスを確認しておき、必要になった際に口座開設して利用するのもありです。

地方銀行のデメリット

地方銀行と信用金庫には、デメリットもあります。一番は「エリア外に支店やATMがない」という点ですが、ほかにも不便な点があります。

地方銀行のデメリットが気になる人は、メガバンクやネット銀行を検討することをおすすめします。

営業エリア外の支店・ATMがほとんどない

地域密着の地方銀行や信用金庫は、営業エリア外に支店やATMがほとんどありません。

預金量トップの地方銀行である横浜銀行は、東京、群馬、名古屋や大阪にも支店があります。しかし、都内には多く出店しているものの、群馬には3店舗、名古屋と大阪には1店舗ずつしかありません。

自社ATMも東京・神奈川・群馬にしかなく、ほかのエリアではコンビニATMなどを使う必要があります。提携ATMの利用には、どの時間帯でもATM手数料がかかります。

横浜銀行は、クレジット機能つきキャッシュカードとネットバンキングを利用すると、コンビニATM手数料が月2回無料になります。

クレジットカードを作りたくない人や、ネットを使わず窓口で取引したい人は、コンビニATMを使うたびに110~220円の手数料がかかります。

ほかの地方銀行でも、提携ATMを使う際は、原則ATM手数料がかかります。

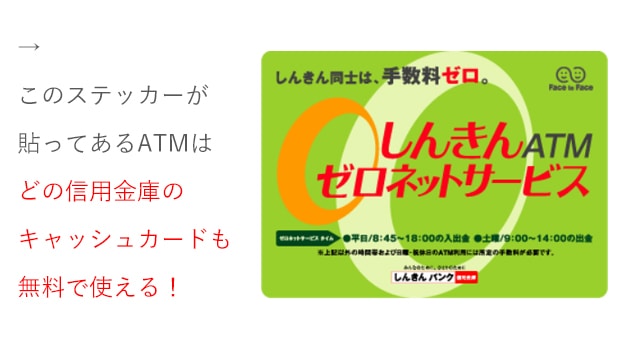

ただし、信用金庫のキャッシュカードは、全国の信用金庫ATMを無料で使える時間帯があります。

平日8時45分から18時までの入出金、土曜9時から14時までの出金なら、他府県の信用金庫同士でも、無料で入出金できます。

出張や旅行に行く機会が多い人は、地方銀行より信用金庫のほうが、現金を引き出しやすく便利です。

ローン金利が高め

地方銀行や信用金庫は、住宅ローンなどの借入れ金利が高い傾向があります。

メガバンクは、ネット専用住宅ローンに力を入れ、低い金利を提供しています。メガバンクのネット専用住宅ローンは、ネット銀行に近い金利水準です。

以前、三菱UFJ銀行・三井住友銀行・みずほ銀行へ住宅ローン相談に行ったことがあります。

いずれも「ネットから申し込んだほうが金利が低くなる」といわれ、ネット専用プランをおすすめされました。

ただし、ローンは金利が低いほど、審査が厳しくなるのが原則です。低金利な住宅ローンは、属性や信用情報に不安があると、審査に落ちる可能性も高くなります。

地方銀行や信用金庫では、長く取引をしてると、有利な条件で住宅ローンが組める場合もあります。長い取引が、信用につながるからです。

子どもの頃から使っている地方銀行や、ずっと給与振込口座として使っている信用金庫などがあれば、大手銀行と同時に仮審査に申し込んでみるのもありです。

もし大手銀行で審査に落ちても、地方銀行や信用金庫でローンを組めるかもしれません。

スマホ決済への対応に遅れ

PayPayやLINE Payなど、主要スマホ決済が使えない地方銀行と信用金庫は、まだ多くあります。

信用金庫は、PayPayにもLINE Payにも登録できません。フリマアプリのメルカリやメルペイも使えません。

信用金庫がメインバンクの人は、キャッシュレス決済関連アプリに銀行口座チャージできず、不便です。

地方は都市部に比べ、キャッシュレス決済できるお店がまだ少なめです。

ふだんから現金を使う人にとっては、大きなデメリットではないかもしれません。

2020年から、地方銀行や信用金庫の口座を登録できる「Bank Pay」が始まっていますが、2022年6月7日時点で利用可能な地方銀行は24行、信用金庫はゼロです。

「J-Coin Pay」という、Bank Payに似た銀行系スマホ決済サービスもすでにあります。しかし、加盟店は伸び悩み、利用者も少ない状況です。

地方銀行の一部は、銀行独自のスマホ決済アプリをリリースしています。横浜銀行の「はまPay」や、福岡銀行の「YOKA!Pay」などです。

セブンイレブンやウエルシア薬局など、日常生活で使えるお店はあります。とはいえ、PayPayなどに比べると加盟店は少なめです。

地方銀行がメインバンクの人は、クレジットカードかデビットカードを使うのがよいと思います。

銀行によっては、自社キャッシュカードにクレジット機能をつけると、年会費有料カードになる場合もあります。

銀行クレジットカードにこだわりがないなら、年会費無料のクレジットカードに申込み、引き落とし口座を地方銀行にするのをおすすめです。

地方銀行・信用金庫が向いている人とは

以上の比較から、地方銀行や信用金庫がおすすめできる条件をまとめました。

■地方銀行や信用金庫が向いている人

- ずっと地元で暮らす可能性が高い

- 窓口を積極的に利用したい

- 大手銀行の住宅ローン審査に落ちたことがある

地方銀行と信用金庫の「地域密着」というメリットを活かせるのは、転勤などの可能性が低く、長く同じ地域で暮らす人です。

特に、大手銀行の拠点が少ない地域は、地方銀行の支店やATMが多い傾向にあります。いつでもATMで入出金でき、あいた時間に窓口に行けて便利です。

銀行との取引が長くなると、ローン相談も親身に聞いてもらえる可能性が高くなります。ほかの金融機関で住宅ローンに落ちた人も、あきらめずに相談することをおすすめします。

地方銀行の利用を検討する際は、独自性の強いキャンペーンをしていないか要チェックです。大手銀行やネット銀行以上に、お得なサービスを利用できる可能性があります。

逆に、地方銀行や信用金庫が向いていない人は、以下のとおりです。

■地方銀行や信用金庫が不向きな人

- 転勤の可能性がある、もしくは県外に行くことが多い

- 銀行取引は窓口ではなく、スマホで完結したい

- スマホ決済アプリを使いたい

出張や転勤が多く、窓口もよく利用する人は、メガバンクがおすすめです。主要な支店は、各都市のビジネス街にあります。

窓口はほとんど利用せず、スマホでの取引が多い人は、ネット銀行が便利です。ネット取引に特化しているため、ネットバンキングアプリも使いやすいです。

ネット銀行は自社ATMを持たないため、提携ATMも多めです。全国の主要コンビニATMや、他行ATMを無料で使える銀行も多くあります。

他府県への移動が多い人は、コンビニATMが無料で使えるネット銀行の口座をひとつ持っておくと便利です。

あわせて読みたい:

コンビニATMが手数料無料で使えるネット銀行一覧

PayPayなどのスマホ決済アプリを使いたい人も、大手銀行やネット銀行のほうがおすすめです。特に、信用金庫はスマホ決済への対応が遅れています。

ネット銀行は、PayPay銀行や楽天銀行、イオン銀行などが大手スマホ決済に対応しています。

スマホ決済大手のPayPayは、大手銀行のなかで三菱UFJ銀行だけ登録できなかったのですが、2022年2月3日から登録できるようになりました。

これで、三井住友銀行・みずほ銀行・三菱UFJ銀行のメガバンク3行すべてPayPayに登録可能になりました。

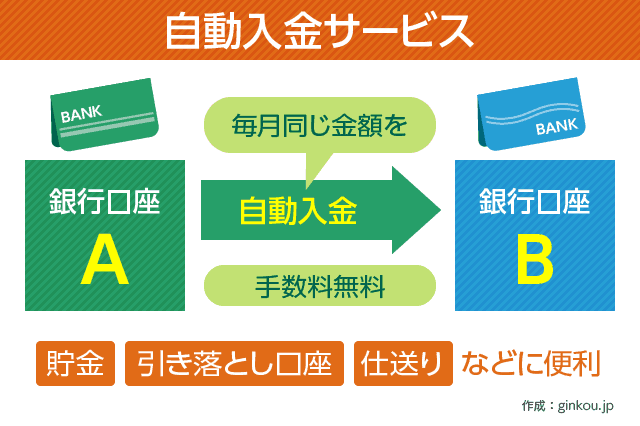

地元企業のなかには、給与振込口座を地方銀行や信用金庫に指定するケースがあります。ネット銀行を使ってみたくても、メインバンクからわざわざお金を移すのが面倒だという人もいると思います。

給与受取口座を変えられない人は、「自動入金サービス」が使えるネット銀行が便利です。

自動入金サービスを使えば、メインバンクからネット銀行へ毎月無料でお金を移せます。給与振込口座を変えずに、ネット銀行をメイン使いすることも可能です。

三菱UFJ銀行や三井住友銀行にも自動入金サービスはありますが、手数料がかかります。

給与振込口座を変えられない人向け:

手数料無料の定額自動入金サービスが使えるネット銀行一覧 貯蓄や住宅ローン借り換えに

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください