当座預金のメリット、普通預金との違いとは?個人も作れるがおすすめしない

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

銀行口座には、普通預金と当座預金の2種類があります。多くの個人が使う口座は「普通預金」です。

当座預金は、企業や個人事業主などが利用するメリットが多い一方、個人が日常使いするには不向きです。たとえば、当座預金はATMを利用できず、こまめな入出金には不向きです。

当座預金とはどのようなものか、メリット・デメリットは何かを解説します。

結論から言うと、個人の口座は普通預金で問題ありません。

目次

当座預金は決済用預金のひとつ

当座預金は、おもに企業や個人事業主が使う「決済用預金」のひとつです。決済用預金とは、以下の条件を満たす口座を指します。

■決済等預金の条件

- 決済サービスを利用できる(口座引き落としなど)

- 預金者がいつでもお金を引き出せる

- 無利息

当座預金も決済用預金のひとつなので、これらの特徴に当てはまります。

さらに、「小切手」や「手形」を振り出せるなどのメリットがあり、おもに企業や個人事業主などが利用します。

決済用預金には、当座預金以外にもいくつかの種類があります。

多くの銀行が個人向けに提供しているのは、「決済用普通預金」などです。上記の条件以外は、普通預金と同じように使えます。

たとえば、当座預金はATMでの取り引きができませんが、決済用普通預金ではATMを利用できます。

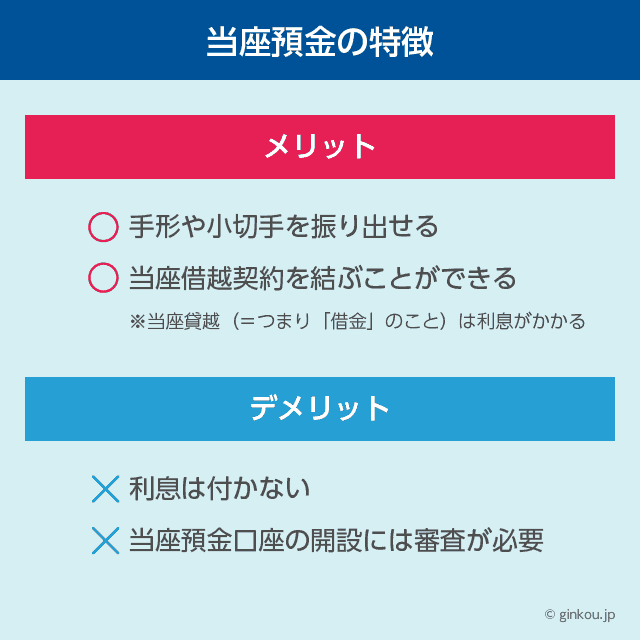

当座預金のメリット

当座預金には、決済用預金すべてに共通する特徴だけでなく、当座預金ならではのメリットもあります。

全額が預金保護

当座預金に預けたお金は、全額が預金保護(ペイオフ)の対象となります。お金を預けている金融機関が破綻しても、預金保険機構が預金を守ってくれます。

通常の普通預金は、1金融機関につき1,000万円とその利息までしか保護されません。この基準を超えた預金は、金融機関が破綻した際に戻ってくる保証がありません。

当座預金に預けたお金は全額が戻ってくるため、より安全にお金を預けられます。

ただし、利息はいっさいつかないため、お金を預けていても増えることはありません。

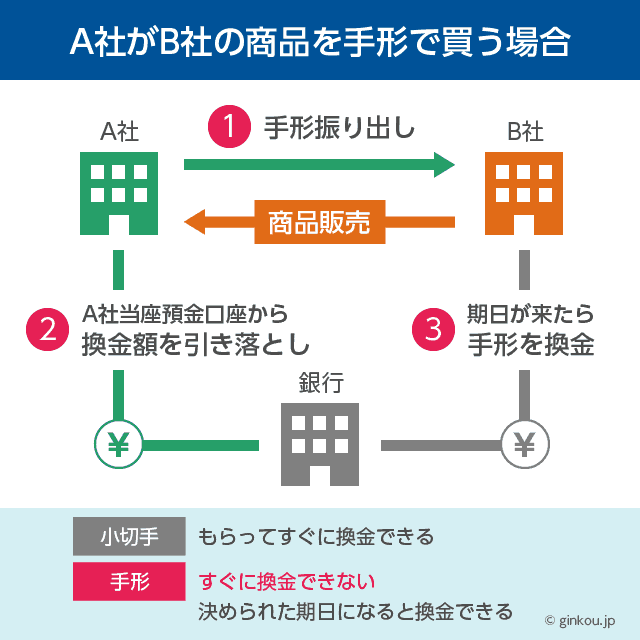

手形や小切手が振り出せる

当座預金の最大のメリットは、手形や小切手を振り出せることです。

手持ちの現金がなくてもその場で小切手を切れば、後日銀行口座から支払えます。その際、引き落としに使うのが当座預金口座です。

■A社がB社の商品を手形で買う場合

A社はB社の商品を買いたい。しかし、今は手持ちの現金がない。

↓

そこで、A社は手形を振り出してB社に渡す。この手形は、◯月◯日に必ずお金を支払いますという約束の意味。

↓

手形の期日が来たら、B社は銀行に行ってA社からもらった手形を換金することができる。このとき換金した金額が、A社の当座預金口座から引き落とされる。

ちなみに手形と小切手の違いは、換金できるタイミングなどにあります。基本的な役割はどちらも同じです。

- 小切手

- もらったらすぐに換金できる。

- 手形

- 決められた期日になると換金できる(期日前の換金は手数料が必要)。

期日前に第三者に渡すことができるため、別の取引に使うことも可能。

ドラマなどで、お金持ちの社長が小切手を書いて渡すシーンは、手持ちのお金以上の支払いをその場で行っているのです。

現金の受け渡しをせずに大きな金額をやりとりできるのが、小切手や手形の利点です。当座預金に1億円の残高があれば、その場で1億円の小切手を切り、支払うことも可能です。

当座借越契約を結べる

当座預金で「当座借越」の契約を結んでおくと、口座残高を超える決済ができるようになります。

当座貸越契約とは、口座の預金残高が0円になってもマイナス残高まで使える契約です。口座残高が不足した際、自動的に銀行からの借入状態となり、引き落としが実行できます。

例えば、当座預金の口座残高が500万円のときに、800万円の支払いがあったとします。普通預金口座だと、残高不足のため口座引落はできない状況です。

当座貸越契約を結んでいれば、自動的に300万円を借入状態にし、800万円の支払いを行えます。口座残高はマイナス300万円となります。

便利なサービスではありますが、当座貸越は利息が発生するため、借金と同じです。利用しないに越したことはありません。

また、借り入れには限度額もあります。無限にマイナス残高を増やせるわけではありません。

当座預金のデメリット

当座預金には、デメリットもあります。特に、個人利用するには不便なことが多いと思います。

企業や個人事業主が利用する場合も、リスクを知っておく必要があります。

いくら預けても無利息

当座預金は全額が預金保護されますが、利息はいっさいつきません。

普通預金では、預金金利に応じた利息を受け取れます。近年は低金利ではありますが、預金残高が大きくなると利息も増えます。

当座預金は無利息なので、どれだけお金を預けても元本以上に増えることはありません。

ATMで入出金できない

当座預金で口座開設しても、ATMでの入出金はできません。

当座預金にお金を預けたり、残高を引き出したりする際は、以下の手続きが必要です。

- 預け入れ

- 当座預金入金帳を窓口へ持参する。

- 引き出し

- 小切手、手形、口座振替のいずれかの手続きを行う。

※当座預金用キャッシュカードを発行する銀行も一部あり(みずほ銀行など)。

多くの当座預金口座は、通帳やキャッシュカードを発行しません。お金を預け入れる際は、窓口で当座預金入金帳を使い手続きします。

多くの銀行窓口の営業時間は、平日の9時から15時までです。個人で利用する場合は、平日の日中に窓口へ行ける人でないと使いにくいと思います。

口座開設手数料がかかる

金融機関によっては、当座預金の口座開設に手数料が必要です。

■主要銀行の当座預金口座開設手数料(税込)

| 銀行 | 口座開設手数料 |

|---|---|

| みずほ銀行 | 16,500円 |

| SBJ銀行 | 11,000円 |

ほかにも、小切手帳や手形帳を入手する際も手数料が発生します。普通預金のように、無料で手軽に入出金できる預金ではありません。

当座預金口座の開設には審査が必要

当座預金口座は信用取引(現在持っている預金以上の取り引き)を行う可能性があるため、口座開設には審査が必要となります。

たとえば法人が口座開設する際は、登記簿謄本などの書類提出が必要です。銀行が企業の情報を確認し、審査に通過して初めて、口座開設手続きに移れます。

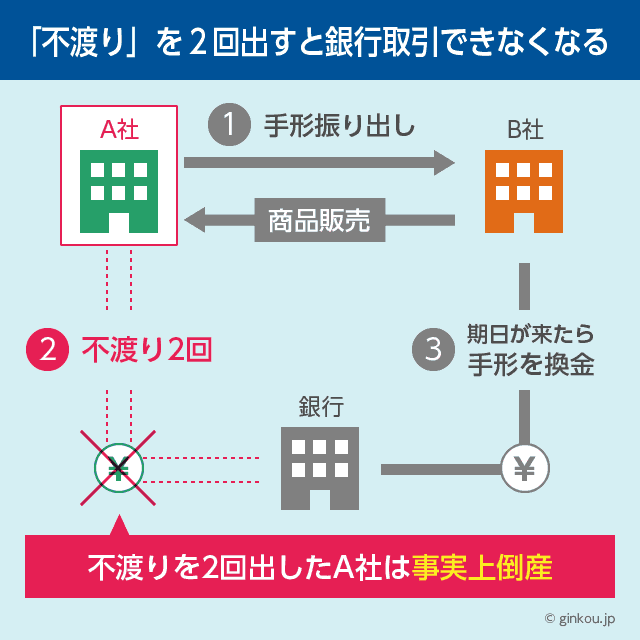

不渡りを2回出すと事実上の倒産

当座預金は、「不渡り」を2回出すと、銀行取引できなくなるというルールがあります。

不渡りとは、小切手や手形の換金時に残高が足りず、決済できない状況のことです。

手形は「期日になったら手形と現金を交換する」という約束を交わすものです。約束を破った会社は信用を大きく落とし、金融機関からも処分を受けます。

不渡りを1度出すと、手形交換所で名前を公開され、金融機関にも通知されます。6ヶ月以内に2度めの不渡りを出すと、2年間は当座預金や融資の取引ができなくなります。

銀行での資金調達ができなくなり、企業としては「事実上の倒産」となります。当座預金を使う際は、不渡りが起きないよう十分に会計管理をする必要があります。

個人は普通預金を使おう

当座預金の特徴を考えると、個人の銀行口座は普通預金を使うことをおすすめします。

当座預金と似たサービスは、ほかの金融機関のサービスでも代用できます。手数料や手間を考えると、銀行口座は普通預金を活用するのが便利です。

- 預金を全額保護したい

-

- 「決済用普通預金」を使う

- 複数の金融機関で普通預金口座を開設し、1,000万円ずつ試算分散する

- 残高不足時に自動貸付を利用したい

-

- ゆうちょ銀行の「貯金担保自動貸付け」を利用する

- カードローンやキャッシングを利用する

預金を全額保護したいなら

個人の預金を全額保護したいなら、当座預金ではなく決済用普通預金がおすすめです。無利息で預けたお金はすべて、預金保護(ペイオフ)の対象となります。

三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンクはもちろん、多くの地方銀行でも開設できます。

あくまで普通預金なので、ATMでの入出金が利用できます。口座開設手数料もかかりません。

もしくは、複数の金融機関の普通預金に1,000万円ずつ分散して預けるのもおすすめです。

ペイオフは、「1金融機関につき」1,000万円と利息を保護します。複数の金融機関に分散すれば、すべての現金を預金保護の対象にできます。利息もつくので、元金を少しずつ増やせます。

例:三菱UFJ銀行に1,000万円、楽天銀行に1,000万円を預けるなど。

国内に本店があれば、規模を問わずどの銀行でも預金保険制度を利用できます。大手銀行でもネット銀行でも、1,000万円とその利息までは、預金を保護できます。

自動貸付を利用したいなら

ゆうちょ銀行の総合口座では、貯金担保自動貸付けというサービスを利用できます。

貯金担保自動貸付けとは、「担保定期貯金」もしくは「担保定額貯金」を利用すると、貯金額の90%までは通常貯金(普通預金)で自動貸付を利用できる機能です。

自動貸付け利用中は、通常貯金の口座残高がマイナスになります。当座預金の当座借越に似た仕組みです。

しかし、ゆうちょ銀行の貯金担保自動貸付けは、定期貯金や定額貯金にお金を預けていないと利用できません。返済利息もかかることを考えると、定期・定額貯金を中途解約するほうが現実的です。

→ゆうちょ銀行の「貯金担保自動貸付け」のくわしい仕組みはこちら

お金を借りたいのであれば、銀行カードローンやフリーローンも選択肢に入ります。当座預金の当座借越契約に似た、自動融資サービスを持つ銀行もあります。

たとえば、PayPay銀行カードローン(ネットキャッシング)は、「自動融資サービス」を無料で付帯できます。PayPay銀行の口座残高が不足したときに、自動的にキャッシングする仕組みです。

公共料金や家賃などの引落時に、残高不足になるリスクを避けられます。

銀行カードローンは無担保融資のため、金利は高めです。積極的な利用は避けるべきですが、個人が利用できる当座預金口座の代わりとして使えるサービスです。

次の記事は「5パーセント超の利回りが確保できる安全な資産運用先まとめ」です。賢くお金を増やす方法について解説しています。

個人事業主の方はこちらもおすすめ:

個人事業主向けビジネスローンの特徴 審査は早いが金利も高い

こちらの記事もおすすめです

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ

「よくドラマなどでお金持ちの社長が小切手を書いて渡しているシーンがありますが、小切手や手形を振り出す理由は今は手持ちの現金がないからです。

現金が手元にないので小切手で支払っておき、後日、銀行口座から支払うというのが、手形や小切手の使い方です。」

との記載がありますが、必ずしも現金が無いからではありません。大金の場合安全性を考えて小切手で支払ったり、現金は持っていても小切手だと証拠が残ります。