ゆうちょ銀行の貯金担保自動貸付けとは 融資停止の申込方法、借入有無の確認方法も解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ゆうちょ銀行で担保定期貯金・担保定額貯金を利用すると、「貯金担保自動貸付け」というサービスを利用できます。

預金残高が足りない際に、不足額を「自動融資」という形で出金できます。利息はつきますが、カードローンやクレジットカードのキャッシングよりはるかに低金利です。急にお金が必要になったときに便利です。

しかし、貯金担保自動貸付けにはデメリットもあります。担保定期貯金・担保定額貯金に預金がある必要があり、通常貯金のみでは利用できません。

期限内に返済できないと、定期貯金や定額貯金は強制的に解約となります。なるべく、融資を受けずにすむよう貯金するほうがおすすめです。

今回は、貯金担保自動貸付けの使い方や代替案、自動貸付機能の外し方を解説します。

目次

前提:定期貯金・定額貯金を解約するほうがよい

貯金担保自動貸付けを利用すると、カードローンやキャッシングより低金利とはいえ、利息がかかります。基本的には、担保定期貯金もしくは担保定額貯金の解約をおすすめします。

定期貯金を途中解約すると、本来の定期預金金利より低い「中途解約利率」が適用されます。受取利息は通常貯金(普通預金)と同じくらいに減りますが、元本割れはしません。

特に近年のゆうちょ銀行は、定期貯金と通常貯金(普通預金)の金利差がほとんどありません。どちらもほぼゼロです。

中途解約しても、受取利息が大きく減ることはないため、お金が必要なときはすぐに解約してもよいと思います。

貯金担保自動貸付けは、それでも「定期預金のお金を崩したくない」という人に向いています。

貯金担保自動貸付けの仕組み

貯金担保自動貸付けとは、その名のとおり「貯金を担保に、自動的にお金を借りる」サービスです。通常貯金の残高不足時に、不足金額を自動融資します。

具体的には、ゆうちょ銀行の通常貯金から、残高を超える金額を引き出すと、自動的に融資を実行します。通帳では「-1,500円」のように、不足分の金額がマイナス表記となります。

貯金担保自動貸付けの担保として使えるのは、以下2種類の貯金です。

■貯金担保自動貸付の担保にできる貯金

- 担保定期貯金

- 担保定額貯金

担保「定期」貯金は、預入期間を3ヶ月以上5年以下から選んで申し込みます。満期後は、そのまま預け入れ続けるか、解約して通常貯金(普通預金)に振り替えるか選べます。

担保「定額」貯金は、6ヶ月以上経ったらいつでも引き出せます。最長10年間まで預けられます。

かつては、財産形成貯金担保貸付け(担保が財形貯蓄)や、国債等担保自動貸付け(担保が国債)という、似たサービスもありました。どちらも、2019年3月に新規受け付けを終了しています。

メリットは圧倒的な低金利

貯金担保自動貸付けのメリットは、非常に低金利でお金を借りられることです。

- 担保定額貯金

- 返済時の約定金利+0.250%

- 担保定期貯金

- 預入時の約定金利+0.500%

記事執筆時点(2022年5月12日)では、定期貯金・定額貯金の約定金利は年0.002%です。

担保定期貯金で自動貸付けを利用すると、年0.502%の利息が発生する計算になります。担保定額貯金の利息は年0.252%と、さらに低金利です。

一般的なカードローンやクレジットカードキャッシングの借入金利は、年率15.0~18.0%ほどかかることが多いです。

それらに比べると、貯金担保自動貸付けは、非常に低金利な融資サービスといえます。

貯金担保自動貸付けが低金利な理由は、預け入れたお金を担保にし、借り入れ上限額も制限しているからです。

借りられるのは預入金額の90%まで

貯金担保自動貸付けで借りられるお金は、担保定期貯金もしくは担保定額貯金の、預入金額の90%(最大300万円)までです。預けているお金の9割以上は、融資を受けられない仕組みです。

ゆうちょ銀行にとっては、貸し倒れリスクが非常に低いため、低金利で融資できます。

カードローンやクレジットカードキャッシングは無担保ローンなので、貸し倒れリスクに備えるために、借入金利を高めに設定しています。

返済期限は最長2年

貯金担保自動貸付けの返済期限は、最長2年です。ただし、預入期間が2年未満の担保定期貯金に預け入れると、満期までに返済しなければなりません。

例:担保定期貯金に満期6ヶ月で預け入れていたら、返済期限は6ヶ月以内。

返済期限を過ぎても返済しないと、担保定期貯金や担保定額貯金は自動解約となり、返済資金にあてられます。預入金額から、返済額と利息を差し引いた金額が、通常貯金に戻ります。

■例:50万円を担保定期貯金に預けていた場合

この場合、預入金額の9割にあたる45万円までを、貯金担保自動貸付けで借りられます。

45万円を返済しないまま2年過ぎると、ゆうちょ銀行が担保定期貯金を解約し、返済資金にあてます。

記事執筆時点の金利だと、利息は2,259円になります。通常貯金には、借りたお金45万と金利2,259円を差し引いた、47,741円のみ戻ってきます。

返済は口座入金だけ

貯金担保自動貸付けの返済方法は、ゆうちょ銀行の通常貯金(普通預金)に入金するだけです。いつもどおり、ATMにキャッシュカードを入れて預ければOKです。

返済回数や月々の返済額などは、決まっていません。一度で完済しても、毎月少しずつ返済してもOKです。

利息は、日割り計算で増えていきます。1日でも早く完済すると、返済額を少なく抑えられます。

ゆうちょダイレクトで手続き可能

ゆうちょ銀行のネットバンキングサービス「ゆうちょダイレクト」や「ゆうちょダイレクトプラス」でも、貯金担保自動貸付けは利用できます。

ゆうちょ銀行の基本のネットバンキングは、ゆうちょダイレクトです。

ゆうちょダイレクト入会済みの人が、紙通帳からWeb通帳に切り替えると、ゆうちょダイレクトプラスに移行します。ゆうちょダイレクトプラスでは、紙の通帳が発行されません。

どちらのネットバンキングを使うかによって、ネットから利用できる担保定期貯金・担保定額貯金の取り引き内容は異なります。少しややこしいです。

■ゆうちょダイレクトとゆうちょダイレクトプラス 貯金担保自動貸付けで利用できるサービスの違い

| 取引内容 | ゆうちょダイレクト | ゆうちょダイレクトプラス |

|---|---|---|

| 担保定期貯金の預け入れ | 可能 | 可能 |

| 担保定期貯金の払い戻し | 不可 | 可能 |

| 担保定額貯金の預け入れ | 可能 | 不可 |

| 担保定期貯金の払い戻し | 不可 | 可能 |

ゆうちょダイレクトは、担保定期貯金・担保定額貯金どちらにも預け入れられます。ゆうちょダイレクトプラスからは、担保定額貯金にしか申し込めません。

そのかわり、ゆうちょダイレクトプラスは、担保定期貯金・担保定額貯金の「払い戻し」が可能です。ゆうちょダイレクトでは、払い戻し手続きは行なえません。

預け入れと払い戻しをどちらもネット完結したい人は、ゆうちょダイレクトプラスに切り替え、主に担保定額貯金を利用することをおすすめします。

知っておくべきデメリット

低金利で返済しやすい貯金担保自動貸付けには、デメリットもあります。

そもそも自動貸付は「借金」という点も考えると、積極的に使うのはおすすめできません。

担保の貯金がないと利用できない

貯金担保自動貸付けは、担保定期貯金か担保定額貯金に預金しないと、利用できません。当たり前ですが、預金ゼロの人は使えないサービスです。

カードローンのように、貯金で足りない分を借りるような使い方には不向きです。

貯金の習慣がある人が、残高不足に備えて担保定期貯金・担保定額貯金を使う、くらいの使い方がおすすめです。

窓口でしかできない手続きあり

貯金担保自動貸付けの種類によっては、ネットバンキングサービスで利用できない手続きがあります。

以下の場合は、ゆうちょ銀行の窓口に行く必要があります。窓口での手続きでは、通帳・銀行印・本人確認書類が必要です。

■ゆうちょダイレクト利用中

- 通常口座への払い戻し(定期貯金・定額貯金どちらも)

■ゆうちょダイレクトプラス利用中

- 担保定額貯金への預け入れ

ゆうちょ銀行の貯金窓口は、原則平日の日中しか開いていません。多くの支店の営業時間は、9時から16時までです。

平日に働く社会人や、育児でなかなか外出できない人は、足を運びづらいと思います。

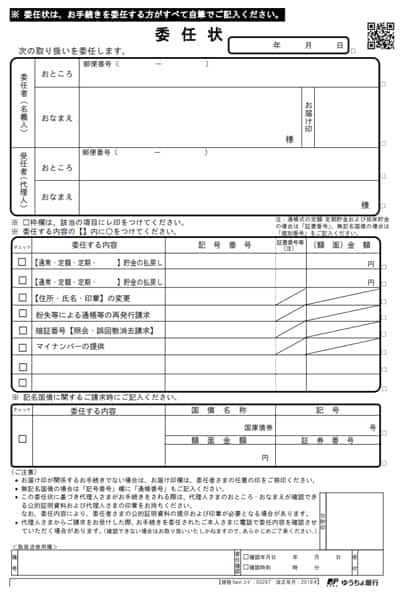

どうしても口座名義人が窓口へ行けない場合は、「委任状」を書いて代理人に手続きしてもらうことも可能です。その際は、代理人の本人確認書類も必要です。

▼ゆうちょ銀行の委任状サンプル

代理人に手続きを依頼する際は、名字と居住地が同じ同居家族が窓口へ行くと、身分確認がスムーズに進みます。

貸付期間が短い

ゆうちょ銀行の貯金担保自動貸付けは、貸付期間が最長2年です。カードローンやキャッシングと比べると、返済期間が短めです。

少額の借り入れなら問題ありません。しかし、大きな金額を借りると、短期間で返済せねばならず、負担が大きくなります。

■返済期間の月々の返済金額の比較

ゆうちょ銀行の貯金担保自動貸付けと、アコム(三菱UFJフィナンシャル・グループ)のカードローンで、100万円を借りる場合の返済スケジュールを比べてみます。

ゆうちょ銀行では、2年間で完済するために、1ヶ月あたり8万円以上を返済する必要があります。

一方、アコムの返済期間は、最長9年7ヶ月です。100万円を5年間で完済すれば、毎月約2万円の返済で済みます。

貯金担保自動貸付けでの大きな融資は、ボーナス払いなどで一括完済できる見込みがあるときだけにするほうが安心です。どちらかというと、貯金担保自動貸付けは少額の借り入れに向いています。

ゆうちょダイレクトから定期・定額貯金に申し込むと「担保あり」になる

ゆうちょ銀行には、貯金担保自動貸付けにならない通常の「定期貯金」「定額貯金」もあります。

しかし、ゆうちょダイレクトやゆうちょダイレクトプラスから申し込めるのは、担保定期貯金と担保定額貯金のみです。貸付機能なしの定期・定額貯金は利用できません。

ゆうちょダイレクトのメニューには「定額貯金・定期貯金」と書いてありますが、正確には「担保定額貯金・担保定期貯金」です。貸付機能を知らずに使うと、知らないうちに借金をしてしまうリスクがあります。

スマホやパソコンから定期貯金・定額貯金を利用し、通常貯金の残高を確認せずに残高を超えるお金を引き出すと、貯金担保自動貸付けでの出金となってしまいます。

自動貸付かどうか確認する方法

利用中の定期・定額貯金が担保付きかどうか確認するには、通常貯金の残高をチェックします。通常貯金の残高がマイナスになっていたら、貯金担保自動貸付けでお金を借りている状態です。

心配な人は、記帳やゆうちょダイレクトでの残高確認をおすすめします。

前述のとおり、ゆうちょダイレクトから預けた定期貯金・定額貯金は、例外なく担保つきです。

貯金担保自動貸付けの停止方法

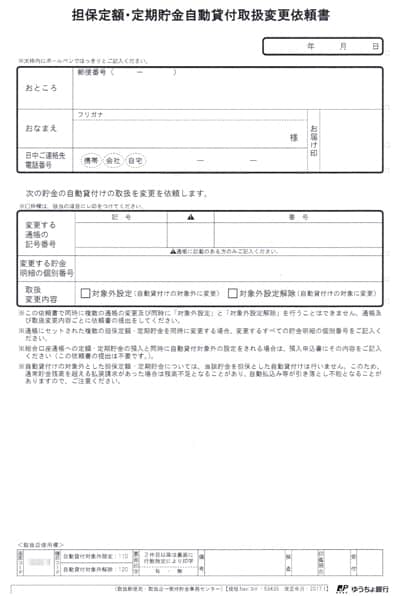

貯金担保自動貸付け機能は、窓口で停止手続きが可能です。

窓口で「定期貯金の貸付機能を停止したい」と伝えると、停止申請書類を受け取れます。そこに記入し、手続き依頼します。

▼担保定額・定期貯金自動貸付取扱変更依頼書

窓口で必要なものは通帳と銀行印です。口座が古いと、本人確認書類が必要な場合もあります。

キャッシュカードだけでは、貸付機能の停止手続きはできません。貸付機能を外す際は、通帳にその旨を記録する必要があるからです。

ゆうちょダイレクトプラス利用中で、紙通帳がない人は、窓口でその旨を伝えればOKです。

私もゆうちょダイレクトプラス利用中に貸付機能を外しに行きましたが、問題なく手続きできました。

ただし、支店によっては、手続きに時間がかかります。ゆうちょダイレクトプラス利用者の貸付機能を、停止した経験がない行員もまだまだ多いからです。

私が自動貸付停止の手続きをした際は、「少しお待ちください」と言われてから、15分以上待ちました。

あるゆうちょ銀行の支店の行員さんいわく、ゆうちょ銀行の利用者の99%は紙の通帳を発行している感覚らしいです。ゆうちょダイレクトプラス利用者が少ないぶん、銀行員の方の手続きも不慣れな印象です。

貯金ごとに解除する必要がある

「担保定額・定期貯金自動貸付取扱変更依頼書」で自動貸付を停止できるのは、手続き時点で預入中の担保定期・定額貯金のみです。

今後、新たに担保定期・定額貯金に預け入れると、新規の定期・定額預金口座とみなされ、自動貸付機能がついてしまいます。

たとえば、1年に1回、スマホから担保定期預金に預け入れている場合は、貸付機能を外す手続きも毎年行うことになります。

はじめから担保なしで定期・定額貯金を利用する方法は、2つあります。

■担保なし定期・定額貯金に新規預入する方法

- 窓口で担保なし定期・定額貯金に申し込む

- 定期・定額貯金用の通帳を作り、ATMから預け入れる

窓口で定期・定額貯金に申し込む際は、「担保なしでお願いします」と伝えるだけでOKです。

あらかじめ窓口で「定期・定額貯金用の通帳」を発行しておけば、以後はATMから預け入れられます。通常貯金とは異なる、赤い表紙の通帳です。

定期・定額貯金用通帳でATMから預け入れると、すべて担保なしとなります。

ゆうちょダイレクト・ゆうちょダイレクトプラスの場合

ゆうちょダイレクトやゆうちょダイレクトプラスから定期・定額貯金に預け入れると、必ず担保つき定期・定額貯金になります。

担保定期・定額貯金に申し込むたびに、後日窓口で貯金担保自動貸付けを停止する必要があり面倒です。貸付機能を使いたくない人にとっては、大きなデメリットです。

紙通帳がない「ゆうちょダイレクトプラス」利用中でも、定期・定額貯金用の通帳は発行できます。通常貯金は無通帳、定期・定額貯金は紙通帳という組み合わせでの利用も可能です。

せっかくゆうちょダイレクトプラスで紙の通帳を使わないようになったのに、定期・定額貯金だけ通帳を持つのは、違和感がありますが……。

他行は貸付機能なしの定期預金が主流

ゆうちょ銀行以外のほとんどの銀行は、ネットバンキングから担保なしで定期預金に申し込めます。メガバンクだけでなく、最近は地方銀行でもネットバンキングが広まっています。

メインバンクがゆうちょ銀行の人が、定期預金をネット銀行で利用するケースも増えています。ネット銀行の定期預金は、預金金利がゆうちょ銀行の数百倍もの高金利だからです。

特に長期的な貯蓄では、利息の差が大きく開きます。スマホから気軽に定期預金を利用したい人は、ネット銀行との併用も検討する価値ありです。

あわせて読みたい:

ゆうちょ銀行ユーザーが持つべき、好相性のネット銀行5選 手数料や手間を節約

ゆうちょ銀行をよりくわしく知る:

ゆうちょ銀行の定期預金金利はお得?メガバンクやネット銀行と利率を比べてみた

ゆうちょ銀行関係の記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ