夫婦共通口座、楽で続きやすい管理方法とおすすめ銀行まとめ 贈与税トラブルも回避

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

共働き夫婦が増え、夫婦共通口座でお金を管理する家庭が増加しました。

夫婦共通口座を作ると、夫婦双方が家計管理にかかわれます。どちらもマネー意識が高まり、家計について話し合いやすくなります。互いに自立した夫婦に、おすすめのやり方です。

日本では、夫婦共同名義の銀行口座は開設できません。どちらか一方の名義になります。

1つの口座を2人で管理する方法は、いくつかあります。今回は、手間やコストなく、夫婦共通口座を続ける方法とおすすめの銀行をまとめました。

贈与税に注意すべき事例についても解説します。

※金額・手数料表記はすべて税込です。

目次

夫婦共通口座の管理が楽になるシステム

夫婦共通口座の管理を無理なく続けるには、なるべく手間を減らす必要があります。

家計管理がしやすい仕組みが作れる、3つのサービスを解説します。なかには、知る人は少ない方法もあります。

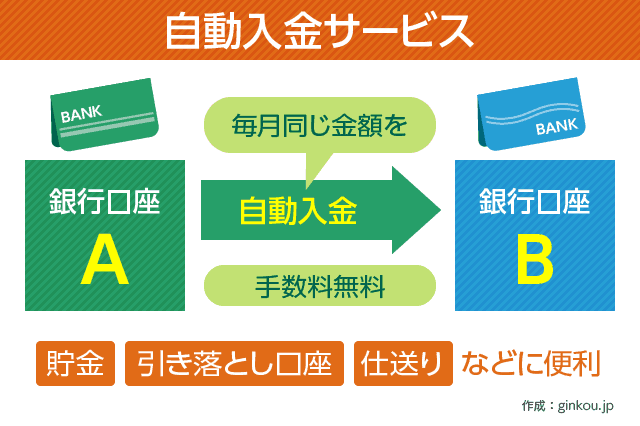

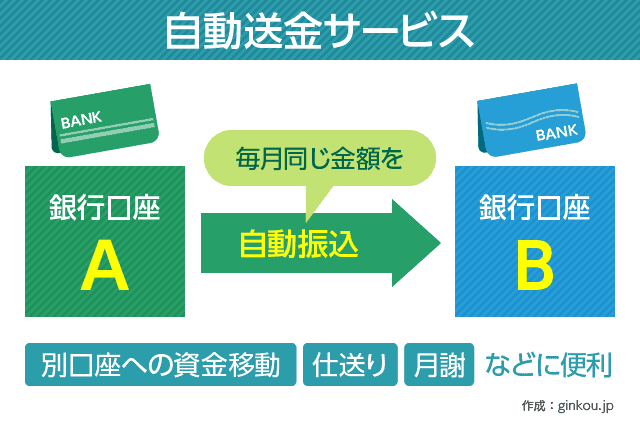

自動入金・送金サービス

給与受取口座から夫婦共通口座に、定期的に入金する手間は、自動入金サービスと自動送金サービスで自動化できます。

どちらも、毎月同じ日に、同じ金額を、定期的に資金移動できるサービスです。

自動入金サービスとは、別口座から自分の口座に、資金を「取り寄せる(入金する)」仕組みです。一部のネット銀行しか提供していませんが、振込手数料がいっさいかからない無料サービスです。

ただし、自動入金サービスは、資金を取り寄せる口座と受け取る口座が、同じ名義でなければなりません。

妻名義の夫婦共通口座で、妻の給与受取口座からの入金設定はできます。夫の給与受取口座からの入金設定は、できません。

この場合、夫の給与受取口座からの入金は、自動送金サービスを利用します。

自動送金サービスは、自分の口座残高から、他名義の口座へ「振り込む(送金する)」仕組みです。振込口座と受取口座の名義人が異なっても、登録できます。

自動送金サービスは、メガバンクやゆうちょ銀行でも扱っています。しかし、手数料が高くおすすめできません。

三井住友銀行では、1回あたり110円の定額自動送金取扱手数料が、振込手数料とは別にかかります。

自動送金サービスも、ネット銀行の利用をおすすめします。ネット銀行は、比較的簡単に他行宛振込手数料を無料にできます。

■自動入金サービス・送金サービスの違いまとめ

| 特徴 | 自動振込サービス | 自動入金サービス |

|---|---|---|

| 取扱金融機関 | 大手銀行やネット銀行 | ネット銀行のみ |

| 他行宛振込手数料 | 大手銀行は1件500円前後、ネット銀行は200円前後(無料にできる) | 無料 |

| サービス利用手数料 | 大手銀行は1件100円前後、ネット銀行は無料 | 無料 |

| 口座名義人 | 別名義人宛にも振込可能 | 名義人が同じ口座間のみ利用可能 |

自動入金と自動送金がどちらも使える銀行は、イオン銀行と住信SBIネット銀行です。

夫婦共通口座をどちらかの銀行で開設すれば、毎月の資金移動の手間をゼロにできます。

■例:イオン銀行を夫婦共通口座(妻名義)にするケース

夫の給与振込口座:「自動振込」で、毎月5万円を送金

妻の給与振込口座:「自動入金」で、毎月4万円を入金

→毎月9万円を、自動的にイオン銀行口座へ移せる

イオンモールやマックスバリュなど、イオングループ店舗でよく買い物する人は、イオン銀行がおすすめです。

イオン銀行のキャッシュカードは、デビット機能やクレジット機能、WAON機能をつけられます。これらのキャッシュレス決済で、WAONポイントが貯まり、日ごろのお買い物がお得になります。

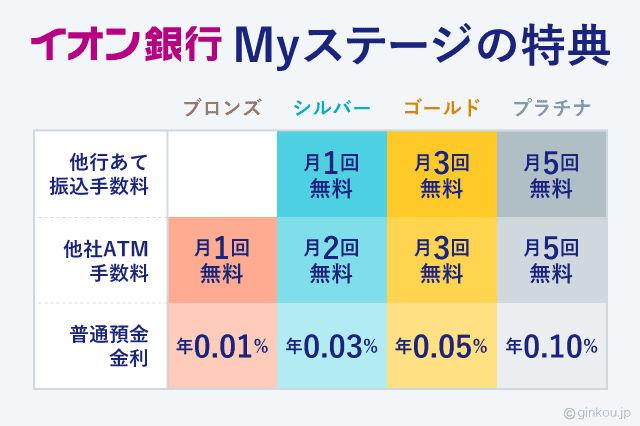

キャッシュレス決済などの取引が増えると、イオン銀行のランク制優待サービス「イオン銀行Myステージ」のランクが上がるメリットもあります。

イオン銀行Myステージのランクが上がると、ATM手数料・他行宛振込手数料が最大で月5回まで無料になり、普通預金金利が大幅に引き上がります。

住信SBIネット銀行は、取引の大きさに関係なく、誰でもATM手数料は月2回、他行宛振込手数料は月1回無料です。

自動振込1件と自動入金(無料)、月1~2回の現金引き出ししかしないなら、住信SBIネット銀行がおすすめです。ネット銀行のなかで預金残高No.1の大手なので、安心して利用できます。

自動家計簿アプリ

夫婦共通口座を利用する際は、自動家計簿アプリでの一括管理が楽です。

自動家計簿アプリとは、複数の銀行口座やクレジットカードなどの取引履歴・残高を一括管理できるサービスです。

たとえば、夫婦が使う以下のサービスの履歴を、一つのアプリで確認できるようになります。

■自動家計簿アプリで管理できるもの(一例)

- 銀行口座の残高

- クレジットカードの支払予定額

- 電子マネー残高(nanaco、WAONなど)

- ポイント残高(楽天ポイントなど)

- 証券口座の残高

家計簿アプリに銀行口座を登録するには、ネットバンキングサービスに申し込んでおく必要があります。キャッシュカードと通帳を持っているだけでは登録できません。

例:ゆうちょ銀行なら、ゆうちょダイレクトに登録

すでにアプリやマイページで、残高照会や振込みができるなら、ネットバンキング申込済みです。

夫婦での家計管理の基本は、お金の動きを「見える化」することです。

夫婦のメインバンクやクレジットカード、共通口座を家計簿アプリに登録すると、リアルタイムで家計の流れがチェックできます。

共働きで多忙な夫婦にとって、自分で家計簿をつける手間がなくなるのも大きなメリットです。ノートと電卓で家計簿をつける必要がなくなります。

家計簿を紙で保管しておきたい人は、家計簿アプリからエクセルデータをダウンロードし、印刷しておくと便利です。

夫婦どちらもログインできる大手アプリは、以下3種類が有名です。いずれもユーザー数が多く、信頼性も高いアプリです。

■夫婦が一緒に管理できる自動家計簿アプリ

- マネーフォワード ME

- マネーツリー

- Zaim(ザイム)

上記の家計簿アプリは、すべて無料で登録できます。有料会員にもグレードアップできますが、無料会員でも十分使えます。

現金派の人は、マネーフォワード MEとZaimがおすすめです。レシートをスキャンして取り込む機能があります。マネーツリーでは有料です。

特に、マネーフォワード MEは、アラート機能が充実しています。残高が少なくなったときだけでなく、クレジットカードの利用額や特定の支出(食費、交際費など)が、先月より増えた際も通知します。

夫婦で家計について振り返るときに、アラートを見ながら話すとスムーズです。

アプリ登録時は、メールアドレスが必要です。Gmailなどのフリーメールで、夫婦用アドレスを新しく作るのがおすすめです。

夫婦どちらかのメールアドレスを登録してもよいですが、通知メールが一方にしか届きません。

代理人カード

現金派の夫婦におすすめなのは、銀行で代理人カード(家族カード)という2枚めのキャッシュカードを作る方法です。

夫婦双方がキャッシュカードを持てば、どちらもATMで現金を引き出せます。一方にお金をおろしてもらうよう頼む手間はかかりません。

ゆうちょ銀行やメガバンクなら、窓口で代理人カードを無料発行できます。代理人カードを使うと、ATMの入出金などができます。

■例:夫名義の銀行口座で、妻が代理人カードを作るケース

銀行窓口で「代理人カード」を申し込む

↓

妻名義の代理人カードが郵送で届く

↓

夫名義の口座から、代理人カードで入出金できるようになる

代理人カードのデメリットは、入出金などの基本的な機能しか利用できない点です。クレジットカードなどの決済機能は、つけられません。

口座名義人がクレジット付きキャッシュカードを持っていても、代理人カードはキャッシュカード機能のみです。

共通口座での貯金は「贈与税」に注意

冒頭で触れたとおり、日本国内の銀行では「共同名義」の口座を持てません。夫婦共通口座として使っていても、名義はどちらか一方のものです。

そうなると、贈与税がかかるか、心配になる人もいるかもしれません。

結論からいうと、夫婦共通口座を「生活費」に使えば、贈与税はかかりません。どちらかが多めに入金していても、大丈夫です。

家族間で「生活費」のためにやりとりするお金は、贈与税の対象外です。国税庁の公式サイトには、以下のように明記してあります。

夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、また、教育費とは、学費や教材費、文具費などをいいます。-国税庁公式サイト「No.4405 贈与税がかからない場合」より抜粋

一方、夫婦共同の口座で貯金や投資を行う際は、注意が必要です。

自分以外の名義の口座に、貯金や投資目的で年間110万円以上を入金すると、110万円を超えた部分に贈与税がかかります。

特に、夫がフルタイム勤務、妻がパートタイマーの夫婦に多い事例です。妻の給与全額を夫名義の口座に入れ、「夫婦共同の貯金」として貯めると、妻から夫への贈与とみなされる可能性があります。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

-国税庁公式サイト「No.4405 贈与税がかからない場合」より抜粋

年間110万円に収まる範囲なら、原則贈与税はかかりません。ただし、毎月同じ額を入金し続けると、「定期贈与」扱いになる可能性があります。

定期贈与とは、一定期間・一定額を贈与し続けることです。場合によっては、年間110万円以内でも、贈与とみなされるかもしれません。

定期贈与にならないための対策は、贈与のたびに「贈与契約書」を取り交わすのが確実です。しかし、個人的には、貯金はお互いが自分名義の口座で行うのをおすすめします。

自分の口座で貯金するぶんには、贈与税を気にせずに済みます。お互いの貯金用口座を自動家計簿アプリに登録すれば、貯金状況もチェックしやすくなります。

別口座での貯金ならマネーフォワード

夫婦別々の口座での貯金には、マネーフォワードの「グループ機能」が便利です。

マネーフォワードのグループ機能とは、登録中の銀行口座やクレジットカードをグループにまとめ、グループ合計の金額を確認できる機能です。

夫と妻の貯金用口座をグループ化すれば、夫婦の合計貯蓄額をひと目でチェックできます。

グループ名も自由に設定できます。住宅購入の貯金グループなら「マイホーム貯金」など、わかりやすいグループ名をつけると便利です。

無料会員は1つのグループしか登録できませんが、プレミアム会員に有料登録すれば複数のグループを作れます。

→マネーフォワード MEの詳細・アプリダウンロードはこちらから

離婚時の夫婦共通口座の扱い

もし夫婦が離婚したら、夫婦共通口座の残高に財産分与の問題が出てきます。二人で貯めたお金が、どちらか一方の財産になっては困ると思います。

結論からいうと、夫婦どちらも口座に入金したと証明できれば、財産を独占されるリスクは少ないです。

毎月定期的に、夫と妻がそれぞれの名義の口座から入金すれば、すべて銀行の取引履歴に残ります。それが、夫婦の「共有財産」の証明になります。

万が一のことも考えると、夫婦共通口座への入金は銀行振込がおすすめです。

銀行ATMから現金で入金すると、口座名義人でないほうが、財産の所有権を主張しにくくなる可能性があります。

自動送金サービスや自動振込サービスを使えば、振り込みの手間は省けます。

おすすめ銀行を使う家計管理例

以上をふまえて、おすすめの夫婦共通口座の管理方法をまとめました。

■夫婦共通口座のおすすめ活用方法

生活費用の共通口座は「イオン銀行」、貯蓄用口座は「あおぞら銀行BANK」がおすすめです。

- 夫婦共通口座はイオン銀行

- よく買い物するほうがイオンカードセレクト(メインキャシュカード)を持つ

- 自動送金・自動入金サービスで資金移動を自動化

- 貯金はあおぞら銀行BANKを個別で口座開設

生活費用の夫婦共通口座は、イオン銀行で作ります。自動送金・自動入金をどちらも利用でき、代理人カードも発行できます。

![]()

まず、夫婦のうち、よく買い物する人の名義で、イオン銀行の口座を開設します。その際、「イオンカードセレクト」というWAON・クレジット機能付きのキャッシュカードを選びます。

イオンカードセレクトは、入会費・年会費ともに無料で持てます。イオン銀行で口座開設する人のうち、2人に1人はイオンカードセレクトを発行しています。

▼イオンカードセレクト

イオンカードセレクトで決済すると、買い物のたびにポイントが貯まります。クレジット決済なら、Visa決済ができるほぼすべてのお店で使えます。

口座名義人ではないほうは、代理人カードを持つか、別会社の生活費用クレジットカードを、イオン銀行から引き落とすようにします。

代理人カードには、クレジット機能やデビット機能がつけられません。キャッシュレス決済メインの人は、他社カードで引き落とすようにすればOKです。

以上の取引をすれば、少なくとも月1回は、イオン銀行の他行宛振込手数料が無料になります。

この月1回の振込手数料無料を使って、口座名義人ではないほうの給与を、毎月自動振込します。口座名義人は、自動入金サービスを使えば、無料で資金移動できます。

あわせて読みたい:

イオン銀行の詳しい使い方・口座開設はこちら

ここまでが、生活費のための夫婦共通口座のおすすめ管理方法です。

さらに貯金もしたいなら、別口座での管理をおすすめします。イオン銀行での定期預金もありですが、確実に贈与税がかからないようにするなら、別口座が安心です。

貯金には、預金金利が高いネット銀行がおすすめです。記事執筆時点で、金利が飛び抜けているのは、あおぞら銀行BANKです。

定期預金はもちろん、普通預金の金利も非常に高いと評判です。記事執筆時点の、あおぞら銀行BANKの普通預金金利は、年0.2%です。ゆうちょ銀行の200倍の金利です。

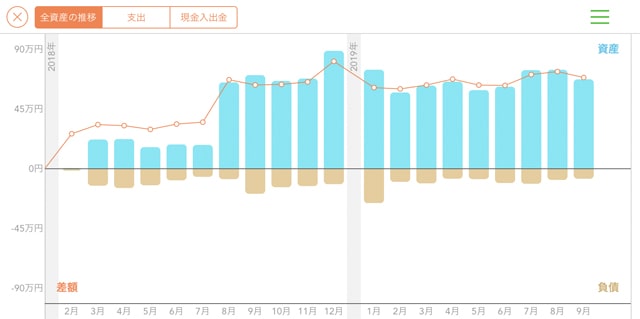

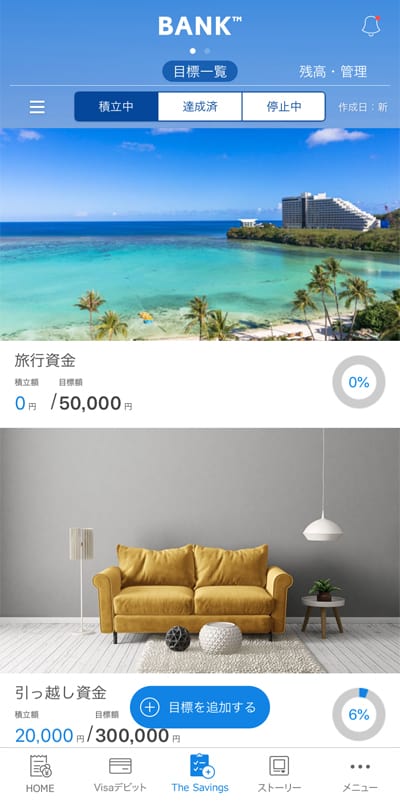

さらに、貯蓄目標を設定して積立預金できる「The Savings」というサービスも便利です。普通預金口座と切り離して、貯金用の口座を作れます。

▼The Savings アプリ画面

上記のように、The Savingsでは複数の貯蓄目標を設定できます。

教育資金は月1万円、マイホーム資金は月2万円など、積み立てルールも個別設定できます。さまざまなライフイベントに備えられます。

個人的には、目標ごとにアイコン画像を設定できる点も、モチベーションが上がるので気に入っています。オリジナル画像も登録できます。

続きはこちら:

あおぞら銀行BANK 普通預金も定期預金も金利No.1の実力とは

夫婦におすすめの記事はこちら

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください