ペアローンで後悔しないために 離婚以外のデメリット、収入合算のほうがよい人とは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

共働き夫婦が多い近年、ペアローンで住宅ローンを契約する人も増えています。

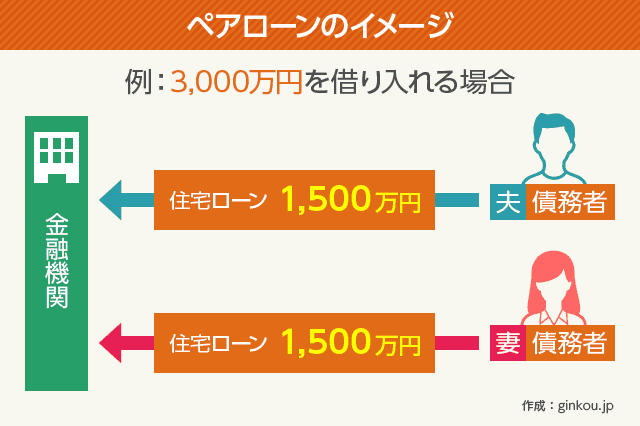

ペアローンは、夫婦や親子の収入を合算して申し込める住宅ローンです。若く収入が低い夫婦も、住宅ローンが組みやすくなります。

しかし、ペアローンで後悔する人も少なくありません。離婚時以外にも、単独ローンにはないデメリットで悩む可能性があります。収入合算のほうが向いている人もいます。

ペアローンを検討する人向けに、あらかじめ知っておきたいポイントをまとめました。

目次

ペアローンの3大メリット

ペアローン最大のメリットは、住宅ローンの借入額を増やせる点です。

年収400万円の夫が住宅ローンを組む際、今の年収では希望額の融資が難しいとします。もし妻も年収400万円なら、ペアローンで合計800万円の収入として審査に申し込めます。

しかし、借入額が増える以外にも、ペアローンには保障や節税のメリットがあります。

■ペアローンならではのメリット

- 借入額が大きくなる

- 二人とも団体信用生命保険に加入できる

- 二人とも住宅ローン減税を使える

ペアローンは、1つの住宅に対して2本の住宅ローンを契約する仕組みです。そのため、夫婦や親子が二人とも団体信用生命保険に加入できます。

団体信用生命保険とは、住宅ローン返済中に契約者が死亡、もしくは高度障害になった際に、ローンが完済扱いになる保険です。

夫婦や親子でペアローンを組むと、どちらが先に亡くなっても、亡くなったほうの住宅ローン残高は0円になります。

ペアローンを組んだ住宅ローン残高が1,000万円で、夫700万円、妻300万円だったとします。

もし夫のみの単独ローンだと、妻が先に亡くなっても1,000万円の残高が残ります。団信に加入しているのは、契約者の夫だけだからです。

ペアローンなら、妻の残高300万円はチャラになり、返済義務は夫の残高700万円のみになります。

ペアローンには、契約者が二人とも住宅ローン減税制度を使えるメリットもあります。

住宅ローン減税とは、住宅ローン契約から10~13年間、ローン残高の1%が所得税から控除となるシステムです。

2021年12月24日の閣議決定により、2022年から控除率は0.7%になりました。

しかし、控除には限度額があるうえに、所得税額がローン残高0.7%未満だと差額分しか控除されません。年収が少ない若い世代だと、思ったより控除額が少ないケースもよくあります。

ペアローンを利用すれば、2人とも別々に住宅ローン控除が利用できるので、より大きな節税が可能です。

住宅ローン残高3,000万円なら、今後は残高0.7%の21万円が控除対象です。しかし、収めている所得税が20万円しかないと、差額の1万円しか控除されません。

※所得税は、会社勤めの収入しかない人なら、源泉徴収票の「源泉徴収税額」を確認すればわかります。

ペアローンのデメリットとは

年収が低くても、節税しながらマイホームが買えるペアローンは、共働き夫婦に向いています。

私も銀行窓口でペアローンの相談をしたときは、「離婚をしない限り、ペアローンは節税などのメリットが大きい」とおすすめされました。

しかし、ペアローンには、離婚リスク以外にもデメリットがあります。

■ペアローンで困るケース

- 審査時

- 初期費用の支払い時

- 贈与税がかかるとき

- 一方の収入が減るとき

- 他社住宅ローンに借り換えるとき

- 離婚するとき

- 返済中に一方が亡くなったとき

二人とも審査に通る必要あり

ペアローンは、1つの住宅に対して2本の住宅ローンを申し込むので、二人とも審査に通る必要があります。

どちらかが審査に落ちてしまうと、ペアローンは利用できません。

たとえば、夫が正社員で妻がパート・アルバイトだと、妻が審査落ちになる可能性があります。銀行の住宅ローンは、収入の安定性を厳しくチェックするからです。

フリーターやパート・アルバイトの人も申し込みやすい、「フラット35」という公的住宅ローンもあります。

しかし、フラット35はペアローンを利用できません。収入合算のみ扱っています(収入合算については後述)。

収入や職業に問題がなくても、過去に返済遅延があったり、ほかに大きな借り入れ(自動車ローンや教育ローンなど)があったりすると、審査に通らない可能性があります。

参考記事:あなたが住宅ローンが組めない理由教えます。まさかの審査落ちの原因は?

初期費用は2本分

ペアローンは住宅ローンに2本申し込むので、諸経費も2本分発生します。初期費用の負担は、通常の住宅ローンよりやや高くなるので注意です。

- 二重で発生する費用

- 保証会社事務手数料、印紙代、司法書士への報酬(抵当権設定登記の費用)

- 1本分だけですむ費用

- 保証料、融資手数料、登記免許税

※金融機関によっては、保証料もペアローンのほうが高めになるケースがあります。

しかし、ペアローンで多めにかかった諸経費は、二人が住宅ローン減税を受ければ数年で取り戻せます。

初期費用が多くなっても問題なければ、気にしすぎなくても大丈夫です。

贈与税がかかる場合がある

ペアローンを契約した二人の間に、贈与税が発生するケースもあります。

住宅ローン返済の割合と、住宅の所有権の持ち分の割合にズレが生じると、贈与とみなされます。

- 住宅ローンと所有権の割合が違う

- 収入や住宅ローン支払いは7:3なのに所有権は5:5など、持ち分に違いがあると贈与税がかかります。

- 一方の返済額を代わりに支払う

- 妻が退職している間のローン返済額を夫が肩代わりすると、贈与とみなされます。

- 借り換えで住宅ローンを一本化する

- 住宅ローン一本化で返済しなくなった方は、完済扱いとなったローン残高分の贈与を受けたとみなされます。

返済額と所有権を同じ割合にしておけば、基本的には問題ありません。

4,000万円の物件をペアローンで組み、夫3,000万円・妻1,000万円を返済するなら、所有権の持ち分も3:1にすればOKです。

しかし、もし所有権の持ち分を1:1で登記してしまうと、「夫から妻に1,000万円を贈与した」とみなされてしまいます。1,000万円の贈与となると、200万円以上の贈与税がかかります。

所有権の持ち分計算には、頭金として支払う自己資金も含みます。

上記のケースなら、頭金も3:1の割合で支払うと安心です。

育休・産休・病気などの収入減に注意

ペアローンは、本来1人だけの収入では借りられない金額を、2人分の収入で借りる仕組みです。

どちらか一方が働けなくなったり、収入が減ってしまうと、返済が難しくなる可能性が高いので、十分な備えが必要です。

■ペアローン返済中に収入が減る例

- 産休・育休で年収ダウン

- 転職で年収ダウン

- 病気による休職

- やむをえない退職

特に、産休・育休で収入が減るケースは多くあります。ペアローンを組む際に、産休・育休中も返済できる範囲で返済額を設定できると安心です。

会社員の妻の場合、産休と呼ばれる「出産手当金」は給料の3分の2もらえます。

育休と呼ばれる「育児休業給付金」は、6ヶ月までは給料の3分の2、それ以降は2分の1です。

ケガや病気による休職も、会社員なら「傷病手当」をもらえます。通算して1年6ヶ月は、給料の3分の2の手当を受け取れます。

それ以上の長期休職は、貯蓄や生命保険などでカバーする必要があります。また、これらの手当は会社勤めの人しか受けられないので、個人事業主の人も自らリスクに備えなければなりません。

貯金が苦手な人は、医療保険や収入保障保険で備えると安心です。住宅ローンの団体信用生命保険に、疾病保障特約をつけるのもおすすめです。

団信の疾病特約についてはこちら:

加入は絶対必要?疾病保障は付けるべき?団体信用生命保険の疑問をすべて明かします

借り換えハードルが上がる

一度ペアローンで契約すると、借り換えづらくなるデメリットがあります。

もっともネックになるのは、贈与税です。住宅ローンの借り換えでペアローンを一本化すると、贈与税が発生します。

住宅ローンの借り換えがお得になる条件を満たすと、贈与税は200~300万円以上かかるケースが大半です。

ペアローンの借り換えによる贈与税は、結婚してから20年以上経っている夫婦のみ控除できます。

婚姻期間20年以上の夫婦の間で、不動産の贈与税がかかる場合、合計2,110万円まで配偶者控除を受けられます。

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」より抜粋

ただし、結婚してから20年以上経っていると、住宅ローン残高が少なくなっている可能性があります。

住宅ローン残高が少ないと、借り換えても諸経費などでかえって割高になる場合が大半です。離婚による住宅ローン一本化など、やむをえない場合以外は、借り換えないほうが無難です。

離婚時に揉めやすい

ペアローン返済中に夫婦が離婚しても、双方の返済義務は消えません。

離婚後も住宅の共有名義を変えずに返済を続けていくなら、手続きの手間はありません。しかし、財産分与のために家を売る場合や、名義を1人に変更したい場合は、手間や費用がかかります。

家は預貯金と違い、平等な分与が難しい財産です。どちらかが家に住み続ける場合や、住宅ローン返済中の場合は、特に揉めやすいので要注意です。

もっとも財産分与しやすいのは、住宅ローンを借り換えて一本化する、もしくは家を売却する方法です。贈与税がかかるデメリットもあるので、ペアローンは離婚リスクに弱いといえます。

家を売る際も、住宅の価値が下がっていると、売却してもローンが残る可能性があります。この状態を「オーバーローン」といいます。

オーバーローンになると、金融機関にローン残高を一括返済しないと、売れない場合がほとんどです。

一方が亡くなっても返済が続く

ペアローンは、夫婦や親子が二人とも団体信用生命保険に加入します。

これはメリットでもありますが、どちらかが亡くなっても住宅ローンの返済が続くというデメリットにもなります。

ペアローン残高が夫2,000万円・妻1,000万円のときに夫が亡くなった場合、妻の1,000万円は返済が続きます。

このときに妻が正社員からパート・アルバイトになり、収入が減っていると、返済を続けるのが難しいかもしれません。

契約時点で収入減の可能性がある場合は、月の返済額を少なめにしておくのが望ましいです。返済しながら貯蓄もできると、より安心です。

ペアローンのメリットを活かせる人とは

これらのリスクをカバーできれば、ペアローンを利用する価値があります。

特に、住宅ローン返済中ずっと働く予定の夫婦や親子は、ペアローンを組むメリットを十分得られます。

産休や育休などで一時的に収入が減ったとしても、返済し続けられるようなプランで組むのをおすすめします。貯金や生命保険で、急な病気や死亡に備えるとより安心です。

共働き夫婦のなかには、住宅ローン減税制度を使うために、あえてペアローンで契約する人もいます。

すべての住宅ローンで、ペアローンを利用できるわけではありません。ペアローンを検討する際は、「ペアローンで契約できる金融機関」をあらかじめチェックする必要があります。

メガバンクや地方銀行など、民間の銀行では、ペアローンを取り扱っているケースが多めです。

ネット銀行は、auじぶん銀行・住信SBIネット銀行・ソニー銀行でペアローンの申し込みが可能です。

収入合算という手もある

ペアローンと似た住宅ローンの仕組みに、収入合算という方法もあります。2人ともペアローン審査に通るのが難しそうなら、収入合算もありです。

※厳密には、ペアローンも収入合算のひとつです。しかし、金融機関では「ペアローン」と「収入合算」で区別するシーンが多いので、ここでも分けて説明します。

収入合算では、夫婦や親子の収入をあわせて、1本の住宅ローンを契約します。2本の住宅ローンを契約するペアローンとは、住宅ローンの契約数が異なります。

しかし、収入合算は、収入を合算するほうが不利な立場になりやすいのが難点です。メリット・デメリットを理解した上で、よく話し合って契約するのをおすすめします。

- メリット

-

- 所有権が契約者本人のみで、家を売るときや相続時の手続きがシンプル

- 契約者が亡くなると、団信保障で返済義務がなくなる

- 住宅ローンの初期費用は1人分のみで済む

- デメリット

-

- 収入合算する人は家の所有権を持てない

- 契約者が返済できなくなったら、収入合算した人が代わりに返済しなければならない

- 住宅ローン控除は契約者しか申請できない

収入合算は、単独で組む通常の住宅ローンに、連帯保証人もしくは連帯債務者として家族が1人つくイメージです。

連帯保証人は、家の所有権は原則持ちません(所有権を持つと贈与となる)。団信にも加入できず、万が一のときは契約者に代わって住宅ローンの返済を肩代わりしなければなりません。

連帯保証をする際は、相手との十分な信頼関係が必要です。

しかし、ペアローンより収入合算を利用するほうが向いている人もいます。

収入合算がおすすめなのは、以下3パターンです。ここでは、夫婦で収入合算をする場合を例に説明します。

■収入合算のほうが向いている人

- 夫婦どちらかが非正規雇用

- 夫婦どちらかが、10年以内に退職予定がある

- フラット35を利用したい

収入合算は、合算するほうが正社員でなくても利用できる場合があります。一方がパート・アルバイトの夫婦や親子は、ペアローンより収入合算のほうがおすすめです。

住宅ローン契約から10年以内に退職する予定の場合も、ペアローンのメリット「住宅ローン控除」の恩恵が少なくなります。

住宅ローン控除は、ローン返済から10年間の「所得税」を控除する仕組みです。つまり、所得収入がないと、住宅ローン控除を利用できません。

出産などで仕事を辞める予定ならば、ペアローンより収入合算のほうがおすすめです。仕事を辞めると所得がなくなり、住宅ローン減税が利用できないからです。

収入合算なら、住宅ローンの初期費用も1本分で済み、諸費用を抑えられます。

ペアローンを扱っていないフラット35を利用したい場合も、収入合算なら申し込みできます。

フラット35は、全期間固定金利の住宅ローンのなかでも、圧倒的な低金利が魅力です。銀行より低い金利で、固定金利の住宅ローンを組みたい人におすすめです。

銀行住宅ローンより収入や職業の制限が少ないのも、フラット35の特徴です。個人事業主やフリーランスの人が、フラット35を利用するケースもよくあります。

あわせて読みたい:

フラット35の金利比較 固定金利が低い銀行を選んで利息を節約すべし

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください