大学生への仕送り平均額を比較 手数料無料で忘れない振込方法とは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

一人暮らし大学生の子どもを持つ親御さん向けに、仕送りの平均額と手間のかからない仕送り方法を解説します。

仕送り額の相場は、およそ毎月7~8万円です。関東の私立大学に進む学生は、全国平均よりやや高めです。大学生の貧困が社会問題になりつつある今日、なるべく仕送りの平均額は出してあげたいところです。

また、手数料無料で、手間なく仕送りを続ける方法で送金すれば、仕送り忘れを防げます。子どもの大事な収入源を忘れず送り、安心して暮らせる環境を整えるのが理想です。

目次

仕送り額の平均とは

まず、全国の平均仕送り額と、首都圏の私立大学に通う学生で、平均仕送り額を比較します。

日本国内の大学は、8割以上が私立大学です。東京は学校数・学生数ともに全国最多で、子どもが首都圏に進学する確率は高いです。

子どもが関東の大学や私立大学に進むなら、首都圏私立大学の平均額も参考にするのがおすすめです。

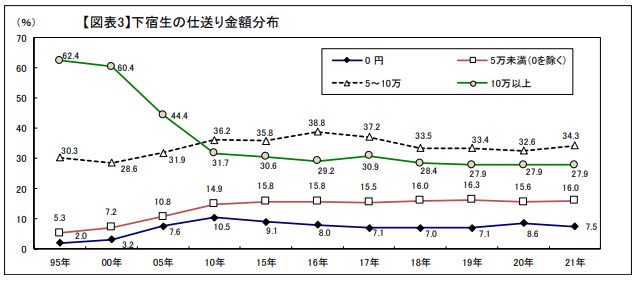

全国平均は約7万円

まず、全国の国公立・私立大に、下宿で通う学部生の仕送り平均額を見ます。

生協の調査では、全国の仕送り相場は約7万円です。

仕送り額の相場は、年々減少しています。約20年前は、下宿生の6割以上が、10万円を超える仕送りをもらっていました。現在、仕送りが10万円を超える学生は、3割ほどしかいません。

対して、仕送りが5万円未満の学生は、増加し続けています。下宿生の1割弱は、仕送りなしで生活している状況です。

-全国大学生活協同組合連合会「第57回学生生活実態調査の概要報告」より抜粋

学生の、仕送り以外のおもな収入は、アルバイトと奨学金です。2021年の調査では、アルバイトが約3万円、奨学金が約2万円の収入でした。

ここ数年で、奨学金の金額はやや減少しています。増加傾向だったアルバイト収入は2021年にわずかながら減少しています。

これは学生のおもなアルバイト先である飲食店が、コロナの影響で休業していたためとも考えられます。

首都圏の私立大は約8万円

首都圏の私立大学に通う下宿生のみを対象にした調査では、仕送り額の相場がもう少し上がります。

2021年に、東京私大教連中央執行委員会が調査したデータだと、1ヶ月あたりの平均仕送り額は8万6,200円でした。

入学直後は、より仕送り額が多めです。5月の平均仕送り額は、10万円弱です。下宿先で家財や生活用品を買い揃えたり、教材を買ったりするのに、お金が必要になるためです。

私立大の下宿生の仕送り額も、年々減少しています。全国の平均仕送り額より高めとはいえ、アルバイトなしでは生計が立てられない状況です。

東京私大教連中央執行委員会「私立大学新入生の家計負担調査(2021年)」より抜粋

一方、家賃相場は上がり続けています。関東の学生の家賃平均は、月6万円以上です。仕送りの7割以上を家賃が占めます。

アルバイトをしないと、月の生活費は2万円ほどです。1日あたり650円しか使えません。特に物価の高い東京では、切り詰めた生活になります。

手数料無料で簡単な仕送り方法

毎月の仕送りは、学生にとって貴重な収入です。うっかり忘れないように、なるべく手間なく送金できるようにしたいところです。

もっとも一般的な仕送り方法は、銀行振込です。しかし、仕事が立て込むとATMに行き忘れて、仕送りが遅れる人も多くいます。

そこで、自宅や外出先で、手間なく仕送りするおすすめの方法を、2つ解説します。

どちらも手数料無料で利用できる方法です。現在利用している銀行で、振込手数料が1回200円かかるなら、年間2,400円を節約できる計算になります。

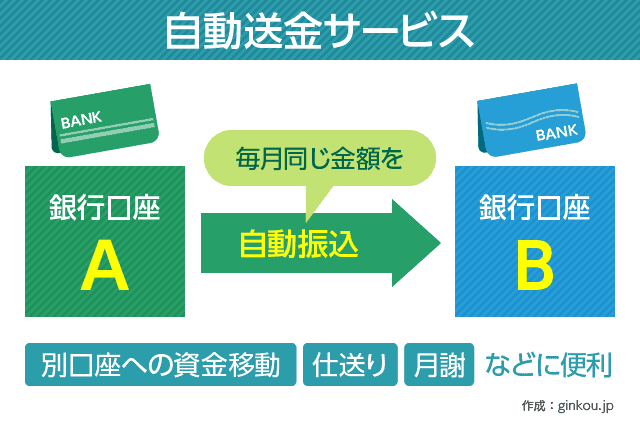

自動送金サービス

大手銀行やネット銀行の定額自動送金サービス(自動振込サービス)は、初期設定さえすれば毎月自動で仕送りできます。

毎月決まった日に、決まった金額を自動振込できるので、振り込み忘れが起きません。

親の銀行口座で、子どもの銀行口座宛に「毎月1日に8万円を入金」と設定すれば、あとは何もしなくてOKです。毎月、親の口座から子どもの口座へ、自動的に振込みを実行します。

ただし、メガバンクやゆうちょ銀行は、振込手数料や取扱手数料がかかります。同行宛なら毎月110円ですみますが、他行宛だと880円かかる場合もあります。

おすすめは、取扱手数料が無料のネット銀行です。他行宛振込手数料が無料になる銀行を利用すれば、完全無料で自動送金できます。

スマホ決済アプリ ※手数料に注意

最近は、スマホ決済アプリで仕送りする家庭もあります。LINE PayやPayPayといったスマホ決済には、個人間送金機能もあり、仕送りに使えます。

親子で同じスマホ決済をインストールするだけで、振込手数料なしで送金できます。お互い別の銀行を使っていても、他行宛振込手数料のようなコストは発生しません。

特に都心部では、スマホ決済できるお店が増えています。街中エリアで一人暮らしする子どもには、スマホ決済での仕送りもありです。

ただし、スマホ決済で送金したお金を、現金として出金できないアプリもあります。

スマホ決済残高を銀行口座に移せるスマホ決済でも、多くは出金手数料がかかります。振込手数料を子どもに負担させる形になるので、要注意です。

■主要スマホ決済 出金手数料の比較(税込)

| スマホ決済 | 出金方法 | 出金手数料 |

|---|---|---|

| LINE Pay | 銀行口座、セブン銀行ATM | 220円 |

| PayPay | 銀行口座 | PayPay銀行は無料、その他金融機関は100円 |

| 楽天ペイ | 楽天銀行 | 9,999円以下は100円、 10,000円以上手数料無料、 楽天銀行以外は210円 |

| pring | 銀行口座 | 無料 |

| J-Coin Pay | みずほ銀行、対象の地方銀行 | 無料 |

私のおすすめはPayPayです。利用できるお店が非常に多く、出金手数料を無料にできるからです。

PayPayで受け取ったお金は、銀行口座に出金できます。PayPay銀行というネット銀行なら、出金手数料は無料です。

PayPay銀行は、毎月1回はATM入出金がそれぞれ無料です。2回目以降も3万円以上の入出金なら、ATM手数料はいっさいかかりません。

一般的に手数料が高めのコンビニATMも、3万円以上の取り引きなら無料です。子どもが仕送りをATMから引き出すときも手数料がかからないため、家計の負担が減ります。

どの銀行口座でも出金手数料が無料なのは、pring(プリン)とJ-Coin Payです。LINE PayやPayPayと比べると知名度は低めですが、仕送りなどの送金で利用するには最適です。

pringは大手銀行とネット銀行、J-Coin Payはみずほ銀行と地方銀行に広く対応しています。pringはセブン銀行ATMからも引き出せるため、より銀行口座に近い感覚で使えます。

■大手銀行

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- ゆうちょ銀行

■ネット銀行

- 楽天銀行

- イオン銀行

- PayPay銀行

- 住信SBIネット銀行

■地方銀行

- 北洋銀行

- 七十七銀行

- 東邦銀行

- 愛知銀行

- 筑波銀行

- 千葉銀行

- 関西みらい銀行

- 広島銀行

- 西日本シティ銀行

- 琉球銀行

仕送りに贈与税は原則かからない(例外あり)

下宿中の子どもへ、多めに仕送りをするつもりの親は、贈与税に注意する必要があります。

親から子供へ渡す「生活費」や「学費」のためのお金は、原則非課税です。ただし、生活や学業以外のために使うお金を渡すと、贈与税がかかります。

具体的には、以下のお金は贈与税がかかる可能性があります。

■贈与税がかかる可能性がある仕送り

- 子どもに渡すには明らかに大きい金額

- 子どもが仕送りを貯金した

- 子どもが仕送りを学業・生活以外の目的で使った

国税庁は、家族から与える生活費のうち「通常の日常生活に必要な費用」を非課税と定めています。

不動産サイトSUUMOの調査によると、大学生の1ヶ月の生活費(家賃・光熱費・食費など)は約11万円です。この基準を大きく上回る仕送りをすると、日常生活に必要な経費を超えるとみなされるかもしれません。

子どもが仕送りを貯金したり、株式投資などに使ったりしても、贈与税課税の対象となります。

生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

-国税庁「No.4405 贈与税がかからない場合」より抜粋

贈与税は、年間110万円以上を超えた金額に、10~55%の税率でかかります。贈与した額が大きいほど、税率が上がる仕組みです。決して安い税金ではありません。

大学4年間で毎年200万円の仕送りをし、「贈与」とみなされると、36万円の贈与税を納めねばなりません。

贈与税が発覚するのは、親族が亡くなり、相続が発生するときが大半です。

相続時には税務調査が入り、相続人の銀行口座を調べます。少なくとも、過去10年の入出金履歴はチェックします。

税金滞納とみなされると、延滞税(最大で年14.6%)や加算税(年15~40%)も納めねばなりません。

仕送りが難しければ奨学金も検討

子どもへの十分な仕送りが難しそうなら、奨学金の検討も必要です。

全国仕送り平均額7万円を送るのが難しくても、奨学金を毎月2万円受け取れれば、毎月5万円で平均に達します。

しかし、近年は奨学金を利用したくても、申請基準に合わず断念する家庭が増えています。

東京私大教連の調査では、首都圏私大に進学する子どもを持つ親のうち、6割近くが奨学金を希望しています。しかし、実際に申請するのは、そのうち半数ほどしかいません。

特に、世帯収入の基準を満たせない家庭が多い傾向です。

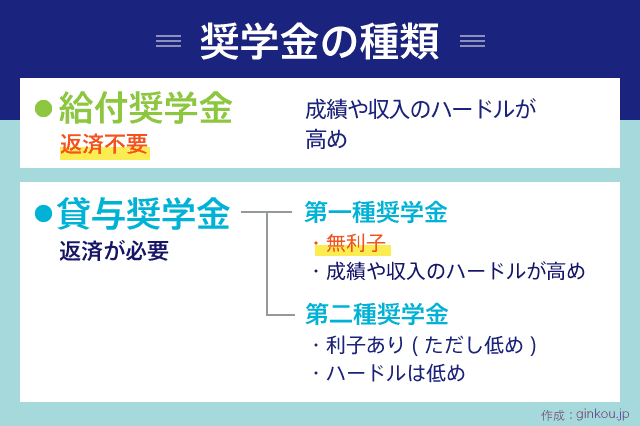

返済不要の「給付奨学金」や、無利子の「第一種奨学金」は、世帯収入と子どもの成績で選考があります。どちらも、世帯収入の基準は厳しめです。

2020年度の給付奨学金に申請できる収入目安は、一人っ子の母子家庭で年収300万円前後でした。4人家族でも、年収400万円前後が基準です。

2020年4月から「給付型奨学金の増額」に加えて「授業料、入学金の免除や減額」がセットになった給付型奨学金の新制度がスタートしています。

利子がつく「第二種奨学金」は、子どもの成績に関係なく申請できます。世帯収入の基準も、比較的ゆるやかです。

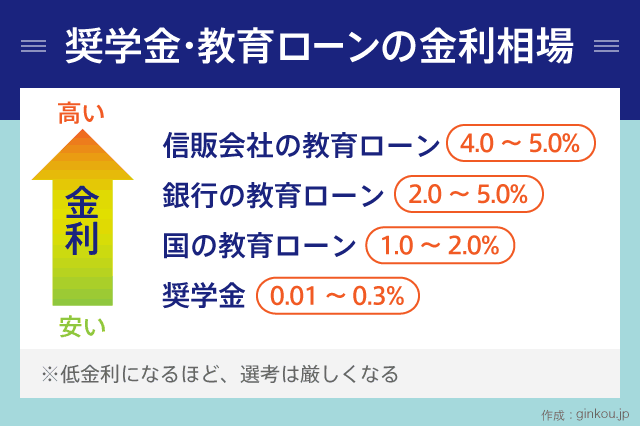

利子つきでお金を借りるのに、抵抗があるかもしれません。しかし、奨学金はあらゆるローンと比較しても、非常に低金利です。貸与型の第二種奨学金でも、国や銀行の教育ローンよりはるかに少ない利子で済みます。

どうしても仕送りが厳しそうなら、利子ありの第二種奨学金の検討もおすすめします。

奨学金は、在学中には利子が発生しません。返済を気にせず、学業に専念できます。万が一、返済が難しくなった際は、減額を申請できるケースもあります。

下宿を始めてからお金が足りず、カードローンやクレジットカードキャッシングに頼るより、奨学金のほうがずっと軽い負担で済みます。カードローンの金利は、年15~18%です。

あわせて読みたい:

教育ローンと奨学金のお得な利用の仕方 金利比較もあり

親御さんにおすすめの記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ