通帳の記帳をしないとどうなる?合算の条件は?ATMに行けない人向けの対処法とは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

銀行の通帳は、定期的に記帳する必要があります。しかし、仕事などで忙しく、頻繁に記帳できない人もいると思います。

記帳は、コンビニATMや他行ATMでは行えません。三菱UFJ銀行の通帳なら、三菱UFJ銀行ATMで記帳する必要があります。銀行ATMが近所にないと、なかなか記帳しに行けません。

しかし、しばらく記帳せずにいると取引明細が合算され、各取り引きを通帳に記録できなくなる可能性があります。

合算の仕組みや条件だけでなく、合算された明細の確認方法と、なかなか記帳できない人向けの対処法も解説します。

目次

記帳しないと明細が「合算」される

一定期間を超えて記帳せずにいると、複数の取引明細がまとめて「合算」「一括」などの表記でまとめられてしまいます。これを合算記帳といいます。

合算記帳になると、まとめられた取り引きが通帳に記録されなくなります。合算されたあいだの、取り引き合計額のみが記帳されます。

取り引きが合算される条件は、銀行によって異なります。大手銀行の合算条件を比較すると、4~6ヶ月ほど通帳を放置したり、30~100件以上の未記帳取り引きがたまると、合算されるケースが多いです。

- 三菱UFJ銀行

- 3月・9月の月末営業日時点で10件数以上が未記帳だと、5月・11月の第3土曜日に合算

- 三井住友銀行

- 6ヶ月以上の未記帳期間があり、未記入の取引が100件以上ある

- みずほ銀行

- 2月・5月・8月・11月の第2土曜日の1ヶ月前に、100件以上の未記帳取り引きがあると合算

- りそな銀行

- 年2回の合算実施月(店舗によって異なる)の前々月末に100件以上の未記帳取り引きがあると合算

※最終取引日から1年以上経っていると、30件以上の未記帳取り引きで合算 - ゆうちょ銀行

- 未記帳取り引きが30件を超えると合算

上記のうち、もっとも合算になりやすいのは、ゆうちょ銀行です。期間に関係なく、30件以上の未記帳取り引きがたまると合算となります。

ゆうちょ銀行の通帳に記帳できる取引件数が、1ページ30件までだからかもしれません。

三菱UFJ銀行も、半年で10件以上の未記帳取引があると、合算となります。

公式サイトには「一定数の取引が未記帳だと合算」と記載されていますが、カスタマーセンターに問い合わせたところ「10件で合算記帳」とのことでした。

合算になりづらいのは、三井住友銀行とりそな銀行です。半年以上記帳していなくても、未記帳取り引きが100件未満なら合算されません。

ただし、りそな銀行は最後に取引してから1年以上経っていると、未記帳取り引き30件以上で合算となります。りそな銀行をあまり利用しない人は要注意です。

地方銀行の合算条件も、大手銀行とおおむね同じです。

合算された明細を確認する方法

合算された取り引きの中身を知りたい場合は、未記帳取引明細の発行依頼が必要です。明細の発行には、窓口や電話での手続きが必要です。

三菱UFJ銀行・三井住友銀行・りそな銀行は、電話での発行依頼が可能です。ゆうちょ銀行・みずほ銀行は、窓口でのみ発行依頼を受け付けます。

地方銀行では、窓口へ行かないと合算記帳明細を発行できないケースが多い印象です。

上記大手銀行では、合算取引明細の発行は無料です。ただし、一部の地方銀行、信用金庫などでは、合算取引明細の発行に手数料がかかる場合があります。

通帳記帳を長期間行っていなかったため、当該期間の明細が合計して表示されてしまった。

このような場合で、取引明細が必要な場合には、たましん本支店窓口で「取引明細証明書」をご用命ください。

「取引明細証明書」の発行には証明書発行手数料が必要となります。

多摩信用金庫 過去の取引明細がほしい より抜粋

取引明細の発行には数日から1週間ほどかかります。窓口で手続きしても、即日発行はできません。手続きを終えると、後日郵送で合算となった取り引きの明細が届きます。

キャッシュカードも放置すると

通帳だけでなくキャッシュカードも長年使わずにいると、休眠口座になったり未利用口座管理手数料が発生したりします。

使う予定のない銀行口座は、早めに解約しておくことをおすすめします。

10年以上取り引きのない口座は、休眠口座となります。口座残高が銀行から預金保険機構へ移り、入出金には窓口での手続きが必要になります。

休眠口座になるのを防ぐには、少額でもよいので、入出金などの取り引きを行う必要があります。銀行によっては、記帳するだけで一定の取り引きとみなされる場合もあります。

しかし、記帳だけでは一定の取引とみなさない銀行もあります(三菱UFJ銀行など)。しばらく入出金していない口座は、整理するほうが安心です。

未利用口座管理手数料とは、2年以上動きのない口座から引き落とされる手数料です。知名度の高い銀行では、三菱UFJ銀行・りそな銀行・ローソン銀行が、未利用口座管理手数料を導入しています。

三菱UFJ銀行・りそな銀行・ローソン銀行は、口座を2年以上放置すると、未利用口座管理手数料が毎年1,320円(税込)引き落とされます。口座残高が1,320円未満になり、手数料が引き落とせなくなると、自動解約となります。

どの銀行も、長年のマイナス金利政策で利益を上げにくくなり、手数料ビジネスに重点を置き始めています。

これら3行以外の銀行が、未利用口座管理手数料を導入する可能性も十分あると思います。

こまめな記帳が難しい場合の対処法

未記帳だった取り引きが合算となったあとも、まとめられた明細は発行できます。しかし、手続きが必要です。通帳と明細を一緒に管理する手間も発生します。なるべく、こまめに記帳することをおすすめします。

どうしても定期的に記帳するのが難しい人は、以下の対策をおすすめします。

インターネット通帳に切り替える

なかなか記帳できない人におすすめなのは、紙の通帳からインターネット通帳への切り替えです。

インターネット通帳とは、スマホやパソコンからネットバンキングにログインすると、いつでも取引明細を確認できるWeb通帳です。今は大手銀行だけでなく、地方銀行でも利用できます。

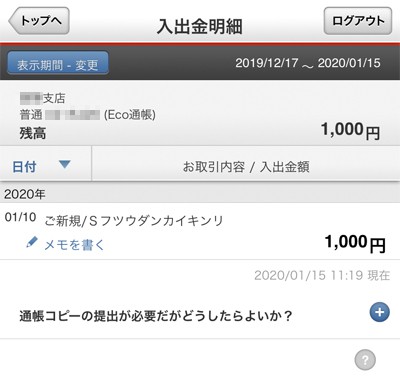

▼例:三菱UFJ銀行「Eco通帳」

インターネット通帳であれば、記帳の手間が不要になります。取引明細データをダウンロードし、印刷することも可能です。

三菱UFJ銀行やみずほ銀行は、インターネット通帳に切り替えると、過去に合算された取り引きの明細もネットで確認できるようになります。

ただし、三菱UFJ銀行や三井住友銀行は、インターネット通帳に切り替えると紙の通帳が使えなくなります。そのかわり、ネットバンキングで閲覧できる明細の期間が長くなります。

- 三菱UFJ銀行

- 紙通帳:約2ヶ月→インターネット通帳切替後:最長10年

- 三井住友銀行

- 紙通帳:最長25ヶ月→インターネット通帳切替後:最長30年※2019年以降の明細が対象

- ゆうちょ銀行

- 紙通帳:最長2~6ヶ月→インターネット通帳切替後:最長15ヶ月※2021年2月以前の明細。2021年3月以降の明細は最大20年間

紙通帳の利用中も、ネットバンキングで利用明細は確認できます。まずは紙通帳のままネットバンキングを利用してみて、便利だと感じたらインターネット通帳に切り替えてもよいと思います。

インターネット通帳に切り替えたあとも、窓口やATMでの手続きは今まで通り行えます。

インターネット通帳への切替後も、窓口で手続きすれば紙の通帳に戻せます。

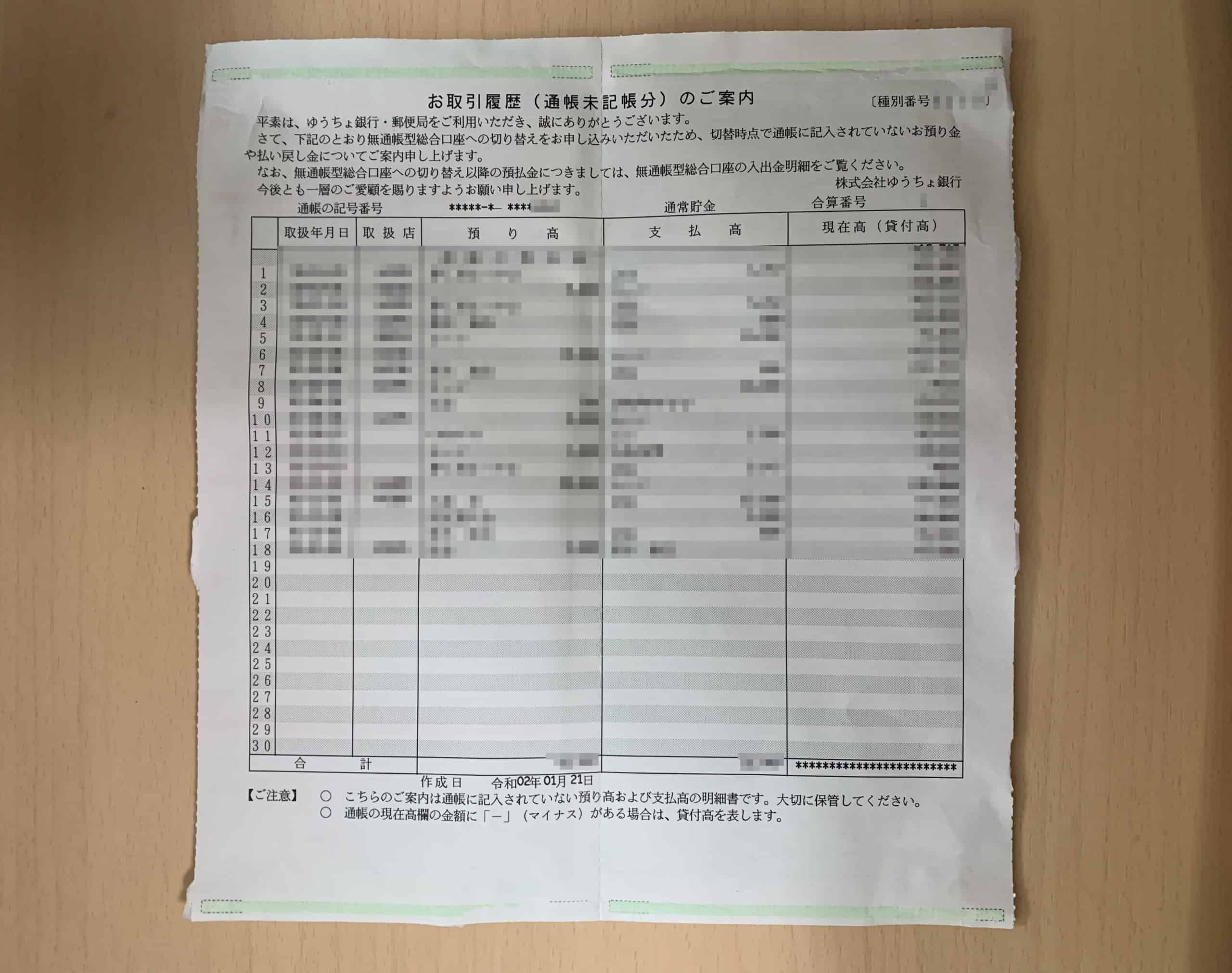

ゆうちょ銀行は、無通帳型口座「ゆうちょダイレクトプラス」に切り替えると、それまでに未記帳だった取引明細が郵送で届きます。

▼ゆうちょ銀行 通帳未記帳の取引明細

私自身、メガバンクで紙通帳ではなく、インターネット通帳を何年も利用しています。現時点で不便はありません。

インターネット通帳の話をすると、「相続で困りそう」という声もよく聞きます。預貯金の相続時に通帳がないと困るのではないか、という疑問です。

結論からいうと、通帳がなくても相続に問題はありません。相続時に預貯金を確認する際は、通帳ではなく「残高証明書」という書類の発行が望ましいからです。

残高証明書は、通帳の種類に関係なく発行できます。

参考記事:インターネット通帳のメリット・デメリット、相続時に残高証明書が必要な理由はこちら

ネット銀行に乗り替える

大手銀行の紙通帳をインターネット通帳に切り替えると、ネット銀行と同じ使い勝手になります。大手銀行にこだわりがないなら、ネット銀行に乗り換えるのも手です。

ネット銀行は、大手銀行より手数料が低く、預金金利が高めです。コンビニATM手数料や他行宛振込手数料が、かんたんに無料になる銀行もあります。

ATM手数料を毎月支払っている人は、ネット銀行に切り替える価値ありです。

よりATMを使いやすい銀行に乗り替える

紙通帳を使い続けたい人は、今より銀行ATMが使いやすい銀行に乗り換えると、記帳しやすくなります。

たとえば三菱UFJ銀行・三井住友銀行・みずほ銀行は、地方ではATMが少なめです。地域によっては、ゆうちょ銀行や地方銀行のほうがATMが多い場合もあります。

今使っている銀行より、自宅や職場の近くにATMが多い銀行がないか、チェックしてみることをおすすめします。

家族に記帳を頼む

紙通帳を使い続ける必要があり、給与振込口座が会社指定で変更できない人は、記帳を家族に頼むしかありません。

しかし、通帳を人に預けるのは、あまりおすすめできません。紛失や不正利用のリスクがあるからです。

記帳の手間が取れないなら、インターネット通帳やネット銀行の利用、より便利な銀行への乗り替えを検討するほうがよいと思います。

銀行の素朴な疑問

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ