本人以外が口座解約や出金する方法まとめ 委任状を使わない大手銀行もある

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

なんらかの事情で本人が銀行窓口に行けない場合に、家族が出金や口座解約を行う方法をまとめました。

家族が入院して治療費が必要なときなどに、患者本人の口座から家族がお金を下ろしたいときに役立つ知識です。

結論からいうと、口座解約も引き出しも、原則は本人しかできません。特に近年は、不正利用防止のため、銀行の本人確認が厳しくなっています。

ただし、例外的に対応してもらえるケースがあります。以下の銀行窓口で対応方法を聞いたところ、対応できる範囲が見えてきました。

■本人以外の口座解約・出金について調査した銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- ゆうちょ銀行

一般的には、本人以外が銀行取引する際は「委任状」が必要だといわれています。しかし実際には、ほとんどの大手銀行で委任状を使わず手続き可能だとわかりました。

目次

口座解約は例外なく本人しかできない

まず、銀行口座の解約は、どんな状況でも名義人本人しかできません。口座名義を本人から家族に変更することもできません。

家族であっても、本人以外が解約の手続きをできるのは、相続時のみです。つまり、口座名義人が亡くなるまでは、本人以外が解約できないようになっています。

口座名義人が亡くなったあとも、すぐに口座解約できるわけではありません。

銀行は、相続が終わる前に残高を勝手に引き出せないよう、口座を一時凍結します。一部の相続人が勝手にお金を持ち逃げするようなトラブルを防ぐためです。

同居家族が代理で出金する方法

口座残高からの引き出しは、場合によっては家族が代理で手続き可能です。

大手銀行の窓口で相談したところ、どうしても本人が銀行に来られない場合は、状況に応じて対応してもらえるようでした。

口座の利用状況や支店によって、対応方法が変わる可能性があります。

本人以外の出金手続きは、責任者に判断を仰ぎながら進める場合がほとんどだからです。

三菱UFJ銀行の担当者は、「同じ銀行でも、支店によって対処方法が異なるケースもある」と話していました。

どの銀行も、代理手続きをするのは名義人と同居する家族を推奨しています。

三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行では、代理の同居家族がお金を引き出す際、以下の手続きになる可能性が高いです。

■大手銀行で同居家族が代理で出金する方法(一例)

- 通帳・届出印(銀行印)・本人確認書類を持参し、窓口で相談

- 銀行から口座名義人に電話し、出金してよいか確認

- 電話確認がとれ次第、出金手続き

代理手続きを行う人の本人確認書類は、同居家族であることを証明するために必要です。運転免許証や保険証など、公的な身分証明書を用意します。

りそな銀行では、口座名義人の本人確認書類も必要だと説明を受けました。本人と代理人の住所が同じかどうか、慎重に判断するようです。

通帳や印鑑が見つからない、または通帳レス・印鑑レス口座の場合は、個別相談となります。

大手銀行は本人確認の電話が必須

三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行は、やむをえず同居家族が出金手続きをする際は、本人への電話確認が必須となります。

本人が窓口に来られないかわりに、銀行から直接電話し、引き出してよいか確認します。

確認電話をかけるのは、銀行口座へ登録している電話番号宛です。登録番号が自宅の固定電話なら、事前に携帯電話へ変更する必要があります。

本人確認の電話ができない場合

名義人が会話ができない状態で、電話確認が難しいケースもありえます。

本人確認の電話ができない場合は、個別対応となります。責任者と相談しながら手続きを進めます。

ただし、現金の引き出しは難しいと話す銀行が大半でした。指定口座への振り込み対応となる可能性が高そうです。

みずほ銀行では、医療費のためにお金を引き出したいときの対応例を教えてもらえました。

治療中の本人へ電話するのが難しい場合、病院からの請求書を銀行に渡し、銀行から直接振り込んでもらう対応が検討できるとのことです。

窓口の担当者が、その場で上司に相談しに行ってくれました。

ゆうちょ銀行は電話なし?

ゆうちょ銀行の場合、本人以外の家族が代理で出金する際、電話確認を行いません。

同居家族が、通帳と印鑑、代理人の本人確認書類を窓口に持参すれば、その場で引き出せます。代理人の運転免許証などを見て、同居家族かどうか確認します。

突然の事故などで、急にお金が必要になったときに助かります。

追記:この点、ケースバイケースのようで、電話確認を行うこともあるとのことです。

口座開設した支店に行くとよりスムーズかも

本人以外がお金を引き出す相談は、どの支店でも受け付けてもらえます。

もし通帳や印鑑が見つからないなど、イレギュラーな対応になりそうな場合は、本人が口座開設した支店へ相談に行ってみるのもおすすめです。

三井住友銀行に相談に行った際、「まだ本人の通帳や銀行印は見つかっていない」というと、「当支店で開設した口座ならお調べできます」と、その場で調べようとしてくれました。

通帳やキャッシュカードで支店を確認し、家族が行ける距離にあれば、優先的に訪問すると安心です。

ただし、キャッシュカードには支店名が書いてありません。支店番号(店番)しか書いていない銀行が大半です。

▼三菱UFJ銀行 キャッシュカード

支店番号しかわからない場合は、銀行公式サイトの「店舗検索画面」から検索します。支店番号から、支店名を検索できます。

「店番検索」という機能がない銀行でも、キーワード検索で支店番号を入れるとヒットします。

別居する家族が出金する方法

別居家族が手続きする際は、戸籍上の親族関係を証明するために、戸籍謄本の提出などが求められる可能性があります。

同居家族が手続きするより、手間や時間がかかります。急ぎの場合は、なるべく同居家族が手続きするほうがおすすめです。

とはいえ近年は、一人暮らし世帯が増えています。別居家族が対応するケースも増えそうです。

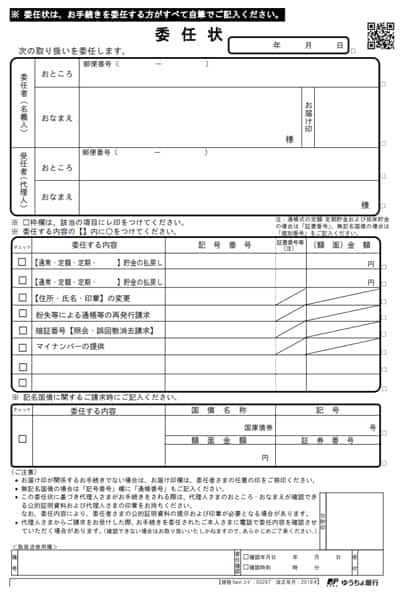

ゆうちょ銀行は委任状対応

ゆうちょ銀行は、別居家族が引き出す際に「委任状」が必要です。

委任状は、窓口でもらうか、事前に公式サイトにあるPDFデータを印刷して用意します。記入済み委任状を持参し、窓口で払戻請求書を記入します。

▼ゆうちょ銀行の委任状

→ゆうちょ銀行の委任状データダウンロードはこちら(公式サイト)

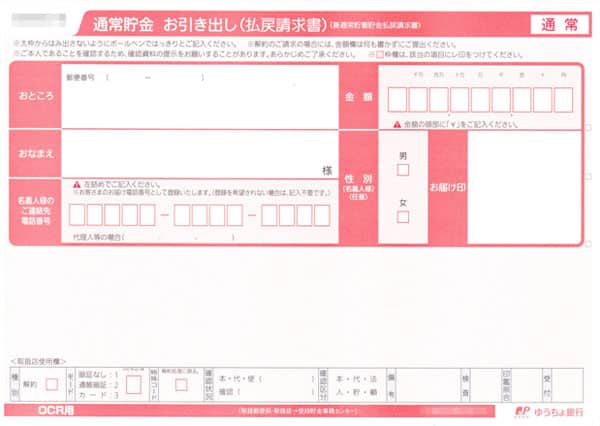

その場で書く払戻請求書には、口座番号の記入や届出印の捺印が必要です。通帳と印鑑も持参します。

通常貯金(普通預金)から引き出す場合は、以下の書類に記入します。

▼ゆうちょ銀行 通常貯金払戻請求書

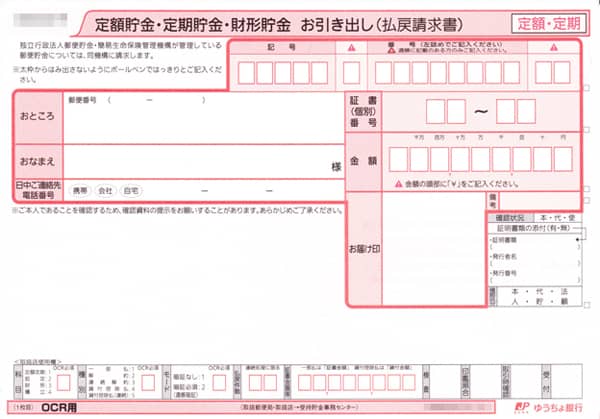

定期貯金から引き出す場合は、定期貯金専用の書類に記入します。

▼ゆうちょ銀行 定期貯金払戻請求書

委任状は、原則として口座名義人がすべて自筆し、届出印を捺印する必要があります。

本人が委任状を書き、印鑑を押すことで、自分の代わりにお金を引き出してもらう意思を確認します。別居家族による手続き時も、電話確認は行いません。

地方銀行でも、本人以外の取引時に委任状で対応するケースがあります。

委任状が必要な銀行は、ほとんどが公式サイトからPDFデータをダウンロードできます。事前にコンビニなどでプリントし、記入しておくとスムーズです。

まず本人から電話するのが確実

本人が銀行に電話できる状態であれば、はじめに本人から銀行に電話するのが確実です。三井住友銀行の担当者も、そのように話していました。

私が銀行窓口で相談して感じたのは、本人の意思確認の重要性です。

銀行側は、本当に家族の言うとおりお金を引き出してよいのか、本人の意思に反していないかどうかの確認を重視します。代理人が本当に家族かどうかも、慎重に判断します。

はじめから本人が「私の代わりに、家族がお金を引き出せるようにしたいのですが」と電話すれば、その時点で本人の意思確認は完了します。銀行としても、手続きを進めやすくなります。

電話口で、代理人の名前や訪問する支店を伝えれば、家族が窓口に行った際も手続きしやすいと思います。

本人が大変なときにお金の話をするのは難しいかもしれませんが、話せるうちに用意できるのが理想です。

ケガや病気で入院しているあいだは、本人の容態がいつ変わるかわかりません。銀行との手続き中に状況が悪化し、電話確認ができなくなる可能性もあります。

本人から電話するのであれば、まずは口座開設した支店に連絡することをおすすめします。よりスムーズに口座状況を確認できる可能性があります。

実際の手続きは別の支店で行いたい場合も、電話で相談すればOKです。

家族がキャッシュカードを使ってよいのか

「本人のキャッシュカードがあれば、家族もお金を引き出せるのでは?」と思う人もいるかもしれません。

キャッシュカードでお金を引き出してよいのは、原則本人のみです。しかし、銀行キャッシュカードを本人から預かり、暗証番号を教えてもらえば、家族がATMでお金を引き出すことはできます。

銀行窓口で尋ねてみると、明言は避けつつ、やむを得ない場合は黙認している印象でした。

ただし、ATMから引き出せる金額には、上限があります。初期設定額は、1日あたり50万円から100万円までの銀行が多いです。

本人が使いすぎ防止のために、出金限度額を低めに設定している可能性もあります。ATMで対応できるのは、あくまで少額のみと思っておくほうが無難です。

■大手銀行 ATM出金限度額(ICカード・磁気ストライプカード)

| 銀行 | 1日あたりATM出金限度額の初期設定 |

|---|---|

| 三菱UFJ銀行 | 50万円 |

| 三井住友銀行 | 50万円 |

| みずほ銀行 | 100万(ICキャッシュカード未対応ATMでは50万円) |

| りそな銀行 | 50万円 |

| ゆうちょ銀行 | 50万円 |

セキュリティ意識の高い人は、身体認証データを登録したキャッシュカードを使っている可能性もあります。身体認証を登録したキャッシュカードは、身体認証対応ATMでは本人しか入出金できません。

身体認証とは、ICキャッシュカードに指や手のひらの静脈パターンを登録する仕組みです。静脈は、血がつながった家族でも一人ひとり異なります。

身体認証対応ATMでは、暗証番号入力の代わりに生体認証を行い、取り引きします。ただし、身体認証機能がない従来のATMであれば、暗証番号で取り引きできます。

意思表示が難しければ成年後見人制度

口座名義人が認知症の場合など、電話や委任状の記入を正確に行えないときは、成年後見人制度を利用する方法もあります。

成年後見人制度とは、認知症や精神疾患などで判断能力が低下した人の代わりに、「成年後見人」という代理人を選ぶ仕組みです。

家庭裁判所に申し立て、調査を通して成年後見人に選ばれれば、代理で銀行とやりとりしやすくなります。

成年後見人となれるのは、日常的に当人の世話をしていた親族が基本です。同居家族は、成年後見人になれる可能性が高いです。

医療費の負担軽減の方法はこちら:

入院費が払えない時、費用負担をなくす方法 お金がない時も大丈夫

知っておくと役立つ銀行の知識

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください