住宅ローン借り換えは銀行に引き止められる?金利引き下げチャンスに変えるコツを伝授

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンの返済負担を減らすオーソドックスな方法は、ほかの銀行への借り換えです。

ローン残高が多いうちに、返済中の銀行より金利が低い銀行に借り換えると、最終的に支払う利息を少なく抑えられます。

しかし、現在の銀行で全額繰上返済する際に、引き止められる場合もあります。わずらわしいと感じるかもしれませんが、条件が合えば、金利引き下げを提案してもらえる可能性があります。

借り換え手続きや審査の手間なく、住宅ローンをよりよい条件にしてもらえれば、お得かつ楽です。

今回は、住宅ローン借り換え時の引き止めと、返済負担を軽くする相談方法を解説します。

借り換え経験者や、元銀行員の方へリサーチ済みです。

目次

銀行は借り換えを引き止めたい

当然、銀行は住宅ローンをほかの金融機関に借り換えてほしくありません。

住宅ローンを借り換える際は、返済中のローンを一括完済します。銀行側にとっては、貸したお金は戻ってくるものの、将来の利息が入ってこなくなります。

■銀行の収入は、利息と手数料

銀行のおもな収益は、ローンの利息と手数料です。

住宅ローンの金利が低い近年は、利息による収入が減りつつあります。ATM手数料や振込手数料が少しずつ値上がりしているのは、利息の減少が大きな要因です。

大きな融資案件である住宅ローンは、なおさら借り換えてほしくない状況といえます。

銀行にとって、住宅ローンの借り換えは「自行に入るはずだった利息が、他行に奪われる」ことを意味します。なるべく阻止したいのが本音です。

一部繰上返済より、全額繰上返済の手数料が高い銀行が多いのも、借り換えてほしくないという気持ちの現われだと思います。

実際に、住宅ローン借り換え時に、引き止めを受けたという口コミはたくさんあります。

現在借りている銀行から、引き止めるために「店頭金利から1.65%引きます」という提示がありました。

以前、他銀行に借り換える話がありました。寸前で現銀行に引き止められ、金利を下げてもらいました。

銀行でローン営業を経験した知人も、「担当顧客から借り換えの相談を受けたら、まず理由を聞く」と話していました。

引き止められると気まずそう、と感じるかもしれません。しかし、銀行からの借り換えの引き止めは、交渉のチャンスでもあります。

借入状況や属性によっては、今より有利な条件を提案してもらえるかもしれません。

借り入れ中の銀行との交渉とは

今より条件のよい住宅ローンを見つけても、すぐに借り換えず、まずは今の銀行に相談してみることをおすすめします。

住宅ローンの借り換えは、非常に手間がかかります。借り換え先の銀行でも、住宅ローンの申込み手続きや審査を一から行う必要があるためです。手間を考えると、返済中の住宅ローンの条件がよくなるほうが楽です。

銀行とスムーズに交渉するために、知っておくべきポイントをまとめました。

見直しの可能性がある借入条件

住宅ローンの借り換え相談で、具体的にどんな条件を見直すケースが多いのか、元・住宅ローン営業の知人にヒアリングしました。

見直してもらえる可能性がある条件は、おもに2点です。

■住宅ローン借り換えで見直してもらえる可能性がある条件

- 金利引き下げ

- 団体信用生命保険の特約をグレードアップ

交渉の対象になりやすいのは、金利の引き下げです。現在の借入金利をさらに引き下げ、利息負担を減らす提案です。

もしくは、団体信用生命保険の特約を手厚くするケースもあります。疾病保障をつけたり、保障範囲を広げたりすることで、怪我や病気に備えられます。

例:手数料なしで、がん保障から3大疾病保障に広げるなど。

通常、住宅ローンで疾病特約をつけると、金利上乗せや保険料の払い込みが必要になります。保障が手厚くなるほど、手数料は高くなります。

■例:三井住友銀行 住宅ローン疾病保障の種類と手数料

- 通常の団体信用生命保険:金利上乗せなし

- 連生型団信(クロスサポート):年0.18%の金利上乗せ

- 8大疾病保障:年0.3%の金利上乗せ

現在の銀行で交渉しやすい人とは

借り換えを検討している全員が、交渉に応じてもらえるわけではありません。

以下の条件に当てはまる人は、条件の見直し相談に乗ってもらえる可能性が高いといえます。

■住宅ローンの条件見直しに応じてもらいやすい人

- 住宅ローン残高が多い

- 残りの返済期間が長い

- 属性がよい

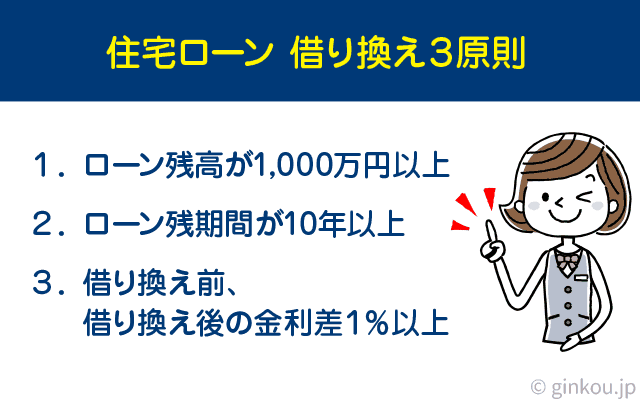

住宅ローン残高が多く、完済まで10年以上かかる人は、これから支払う利息が多く残っています。銀行としては、引き止めたい顧客です。

このような人は借り換えメリットも大きく、返済条件の見直しを相談する価値があります。

借り換えで最終支払額を減らせるかどうかは、以下3つの条件を目安にします。

年率1%以上の金利差が望ましい理由は、住宅ローン借り換えに手数料が必要だからです。2,000万円の借り換えだと、50万円前後はかかります。

実際にどれくらい借り換えメリットがあるかは、銀行の公式サイトにある「借り換えシミュレーター」でチェックします。

多くの銀行は、諸費用まで具体的に試算できます。

ローン残高や残期間が少ないと、よっぽど金利差が大きい金融機関に借り換えないと、手数料が割高になり損してしまいます。

借入れ中の銀行が、条件見直しに応じない可能性も上がります。あと少しで返済を終える顧客は、将来支払う利息も少ないからです。

また、住宅ローン名義人の属性がよくない場合も、交渉が難しくなります。銀行が金利を引き下げる際は、再び審査が必要だからです。

ローンの属性とは、年齢や収入、勤続年数といった情報を指します。収入が下がっていたり、直近で転職したりしていると、審査に影響します。

相談前の準備

銀行が住宅ローンの融資条件を見直すためには、利用者がどんなプランに乗り換える予定かを知る必要があります。

借り換え前の条件見直しを相談する際は、なるべく具体的に相談できるように、以下の準備をしておくとスムーズです。

■借り換え交渉の前の準備

- 借り換え予定の金融機関で返済シミュレーションをしておく

- 疾病保障をつけるなら、保障範囲がわかる資料を用意

- 事前審査まで終わらせておく

借り換えシミュレーションは、銀行の公式サイトで行えます。シミュレーション結果を印刷しておくと、店舗で相談する際に持参できて便利です。

▼楽天銀行 借り換えシミュレーション結果一例

借り換えシミュレーションに納得できる銀行があれば、事前審査まで進めておくのもおすすめです。

事前審査はあくまで仮審査です。事前審査に通ったあと、必ず本審査に申し込まなければならないわけではありません。2~3行くらいまでなら、同時に事前審査を行ってもOKです。

ここまで準備を整えていれば、銀行員の方にも本気で借り換えを検討していると伝わります。

相談の流れ

借り換え検討が十分できたら、現在借入中の銀行へ相談します。

まずは電話連絡をおすすめします。電話口で借り換えの検討状況をくわしく聞かれる可能性もありますが、ほとんどは直接会って相談する流れになります。

「借り換えを検討しています」と言い出しにくければ、「全額繰上返済のやり方を教えてください」と聞くのも手です。大半の銀行は、あちらから「借り換えをご検討中ですか?」と尋ねてきます。

銀行窓口で住宅ローンの相談をした人は、営業担当の方の名刺を受け取っていると思います。

営業担当が話しやすい方なら、直接連絡してもOKです。

借り換える理由が金利以外の条件なら、担当者に伝えておくと考慮してもらえるかもしれません。「保障の手厚さ重視で借り換え先を選んだ」といえば、疾病特約の見直しを検討してもらえる可能性があります。

ただし、電話でも対面でも、銀行は見直し条件をすぐに提示できるわけではありません。

借り換え時だけでなく、同じ銀行で金利を引き下げる際も、審査が必要です。審査に1週間はかかるため、すぐに「年率◯%まで引き下げます」とは返事できません。

相談後しばらくしてから、具体的な見直し条件の提案を受けます。その内容を見て、借り換えるかどうかを決める流れになります。

借り換え手続きの手順

交渉後の条件を比較し、やはり借り換えるなら、借り換え先に本審査を申込みます。

本審査に申し込んだあと、もとの銀行でも全額繰上返済の手続きを進めておくとスムーズです。銀行側で、手続き書類の準備に数日かかることもあります。完済日も早めに決めておきます。

本審査に通り、契約手続きも済ませたら、融資実行となります。

借り換え先から融資額を振り込んでもらえたら、もとの銀行で全額繰上返済をします。

その後、抵当権抹消関係書類のやりとりなどが発生しますが、専門的な手続きは司法書士が行います。

抵当権抹消関係書類を窓口でしか受け取れない銀行では、自分ではなく司法書士が取りに行くケースもあります。

平日に窓口に行けない人は、事前に相談しておくと安心です。

大手銀行の借り換えは来店必須

三菱UFJ銀行や三井住友銀行の住宅ローンは、全額繰上返済だけならネットバンキングから行えます。

ただし、借り換えの際は来店が必要です。

借り換え時は、住宅の抵当権を取り消すために、借り入れ中の銀行から「抵当権抹消関係書類」を受け取る必要があります。

三菱UFJ銀行、三井住友銀行、みずほ銀行は、抵当権抹消関係書類の手配を窓口で行います。郵送取り寄せはできません。

全額繰上返済日当日に抵当権抹消書類が必要な場合は、必ずお取引店にあらかじめご連絡の上、店頭窓口(書面)にてお手続きください(担保不動産の売却、他の金融機関へのお借り換え等)。

三井住友銀行 公式サイト「住宅ローン 繰上返済」より引用

事前に金利引き下げなどの相談をしていなくても、全額繰上返済の手続きで来店した際に、引き止められる可能性があります。

■地方銀行や信用金庫も基本は来店必須

地方銀行や信用金庫の住宅ローンも、借り換え時は来店が必要になるケースがほとんどです。

そもそも、繰上返済を窓口でしか手続きできない地方銀行や信用金庫もあります。

ネット銀行は郵送で完結

実店舗を持たないネット銀行は、「抵当権抹消関係書類」を郵送で手配します。

借り換え時に引き止めを受けたくない、銀行員とのやりとりがわずらわしいと感じる人は、ネット銀行の住宅ローンが向いています。

- 完済日3週間前までにネットから完済申込み

- 必要書類の郵送

- 完済額を普通預金口座に入金

- 1週間ほどで「抵当権抹消関係書類」を郵送

抵当権抹消関係書類は、完済当日に司法書士がソニー銀行本社に受け取りに行くことも可能。

ネット銀行では、全額繰上返済手数料が無料の銀行も増えてきています。実店舗を持たず、もともと金利や手数料を低く抑えているため、借り換えられる機会が少ないのかもしれません。

むしろ、大手銀行からネット銀行へ、借り換える人が多い印象です。

大手銀行の当初固定金利プランで住宅ローンを組んでいる人は、特約期間が終わったあとに金利が引き上がります。そのタイミングで、低金利なネット銀行へ借り換えるのはよい手です。

ただし、ネット銀行の住宅ローンは、対面で借り換え交渉を行う機会もなくなります。

実店舗を持つ銀行のメリットは、いつでも担当者に相談できる対応力です。いざというときに対面で相談したい人は、窓口がある銀行のほうが向いています。

借り換え時に知っておきたい:

借り換えをした場合の住宅ローン控除はどうなりますか?

住宅ローンの借り換えに役立つ記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください