住宅ローンの借り換えメリットがデメリットを上回る3大条件 金利差と諸費用目安

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンを利用中の人は、借り換えによって最終支払金額を減らせる可能性があります。

場合によっては、追加費用なしで疾病特約などがプラスできるなどのメリットが得られるかもしれません。

しかし、借り換え先の選択を誤ると、逆に支払い金額が増えてしまう場合もあります。

今回は、住宅ローンの借り換えをした方がメリットが多くなる諸条件を整理した後、実際に得する場合・損する場合のシミュレーションをしてみようと思います。

一般的に、住宅ローンの借り替えでは金利差に注目しがちですが、諸費用でも差が開くことがあります。

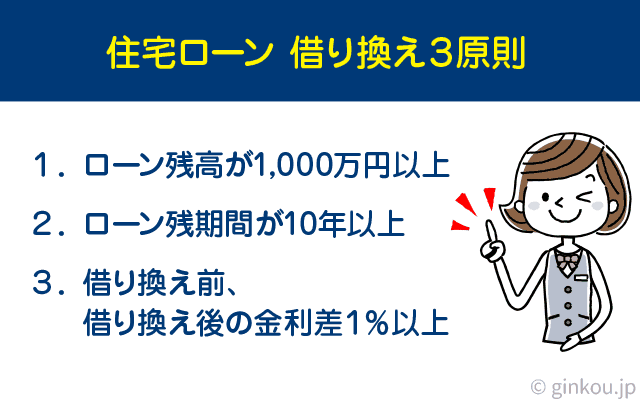

住宅ローンの借り換え3大条件

まず、この3大条件を満たす住宅ローンであれば、借り換えによって損をすることはほとんどありません。

■住宅ローンの借り換え三大条件

- ローン残高1,000万円~

- ローン残期間10年~

- 金利差1%~

これらの条件を満たす住宅ローンを見つけた場合は、借り換えた方がお得です。

どれかひとつ、もしくは複数の条件を満たせれば、住宅ローンの最終支払額を減らせる可能性が高いです。

このような条件があるのは、住宅ローンを借り換える際は諸経費(事務手数料など)がかかるからです。

通常、住宅ローンを新規で契約するときは数十万円の手数料がかかりますが、借り換え時も同程度の手数料が必要になります。

つまり、借り換えによってカットできる利息が諸経費を上回らなければ、借り換えメリットがなくなるということです。

その「借り換えメリット」が生まれる目安の金利差が1%で、住宅ローン残高や返済期間が多めに残っている方が将来利息の節約効果が高くなります。

しかし、借り換えに成功すれば、最終的に支払う住宅ローン返済額が100万円以上減ることもあります。

金利以外に比較すべき諸費用

実際に住宅ローンの借り換えを検討する際、金利だけでなく諸費用もしっかり比較する必要があります。

しかし、住宅ローンの手数料には、銀行によって異なる費用と、どの銀行でも共通して必要になる費用があります。

もちろん、すべての諸経費を比較するのが理想ですが、まず優先的に比較することをおすすめするのは下記4点です。

なぜなら、これらの諸費用は銀行によって大きく異なる費用だからです。

■住宅ローンの借り換え時に比較すべき諸経費

- 取扱事務手数料

- 保証料

- 団体信用生命保険料(特約内容も含む)

- (人によっては)一部繰上返済手数料

住宅ローンの三大コストとも言える「取扱事務手数料、保証料、団体信用生命保険料」は必ずチェックしたいところです。

それに加えて、繰り上げ返済もこまめに行いたい人は「一部繰上返済手数料」も見ておくと安心です。

特に、住宅ローンの諸経費のなかでもボリュームが大きい取扱事務手数料は、しっかり比較することをおすすめします。

銀行によっては、事務手数料だけで2倍以上の差がある場合もあります。

また、メガバンクなどの大手銀行の場合は、保証料も要確認です。

現在組んでいる住宅ローンで保証料を支払っている場合、借り換えをすると保証料の残額が返金されます。

ネット銀行などでは保証料が無料の銀行も多いので、返ってきた保証料を借り換え資金にすることが可能です。

しかし、借り換え先での保証料が高いと、逆にマイナスになってしまうので注意が必要です。

団体信用生命保険は無料の銀行が多いですが、疾病特約などがついていると金利に上乗せされる銀行もあるので、内容も含めて比べる必要があります。

借り換えシミュレーションの仕方

以上より、住宅ローンの借り換え時は、金利+諸経費で比較をする必要があります。

試しに、メガバンク最大手の三菱UFJ銀行から、ネット銀行のソニー銀行に借り換えた場合のシミュレーションをしてみました。

ソニー銀行は借り換えに強いことに定評があり、利用者の約8割が借り換えというネット銀行です。

今回、シミュレーションしてみる契約内容は下記の通りです。

■シミュレーション想定条件

- 住宅ローン残高1,000万円

- 残期間10年

- 三菱UFJ銀行「プレミアム住宅ローン(固定3年)」から、ソニー銀行「変動セレクト住宅ローン(変動金利)」に借り換え

※今回、繰り上げ返済は考慮しません。

イメージとしては、三菱UFJ銀行の当初3年固定金利から変動金利に移行した後、ソニー銀行の変動金利の方が低金利なので借り換えを検討してみる…という感じです。

記事執筆時点の金利で比較したところ、下記の差が付きました。

| 比較条件 | 三菱UFJ銀行(当初固定3年) | ソニー銀行(変動金利) |

|---|---|---|

| 将来の返済額 | 10,590,720円 | 10,257,697円 |

| 事務手数料 | 33,000円 | 225,669円 (融資額の2.2%) |

| 保証料 | 105,000円 (利息組込型:年利0.2%上乗せ) |

無料 |

| 団信保険料 | 無料 | 無料 |

| 特約の有無 | 7大疾病保障特約(年利0.3%上乗せ) | がん50%保障(無料)、3大疾病保障特約(年利0.3%上乗せ) |

| 最終支払金額 | 10,728,720円 | 10,483,366円 |

結果:ソニー銀行に借り換えると【245,354円】お得になる

上記比較だと、三菱UFJ銀行とソニー銀行の金利差が大きいので、返済額の時点で30万円以上の差があります。

三菱UFJ銀行の方が事務手数料が格段に安いので、一見「借り換えメリットがあるのかな…?」と不安になるかもしれませんが、結果的には借り換えた方がお得です。

もし三菱UFJ銀行から保証料が返ってくれば、さらに借り換えによるコストカットができます。

また、ソニー銀行住宅ローンは、団体信用生命保険にがん保障(50%)特約を無料でつけられるので、保障内容も手厚くできます。

ソニー銀行のがん保障(50%)とは、「がんと診断されただけ」で住宅ローン残高の半額を保障してもらえる特約です。

他社の疾病特約のなかには、がんになって「就業不能」になったら返済免除になるというものもありますが、今はがん患者の半数以上は通院による治療を行っているというデータがあります。

通院は「就業不能」とはみなされないので、がんと診断されても保障を受けられません。

一方、ソニー銀行のがん保障(50%)なら、通院治療になっても住宅ローンの負担が半分になるので、現代に合った保証特約と言えます。

※ローン返済額は下記シミュレーターを使って計算していますが、金利は変動するため実際の借入時とは異なる可能性があります。

借入金額万円

借入期間年

ボーナス返済総額万円

金利タイプ

金利(年利)%

金利(固定終了後)%

借入金額

借入期間

ボーナス返済総額

金利タイプ

金利(年利)

金利(固定終了後)

特記事項

※計算結果は概算であり実際の返済プランと異なる場合がございます。

借り換えの失敗例も見てみた

逆に、借り換えることでローン返済額が増えてしまう事例も見てみようと思います。

ためしに、先ほどと同じ条件でソニー銀行の「変動金利」プランから、みずほ銀行の「全期間固定金利」プランに借り換えた場合を見てみます。

ずっと固定金利の住宅ローンの方が安心だと感じるかもしれませんが、単純な金利や支払総額の比較だと、一般的に固定金利は変動金利より高く付きます。

■シミュレーション想定条件

- 住宅ローン残高1,000万円

- 残期間15年

- ソニー銀行「変動セレクト住宅ローン(変動金利)」から、みずほ銀行借り換え住宅ローン「全期間固定プラン」に借り換え

※今回、繰り上げ返済は考慮しません。

| 比較条件 | ソニー銀行(変動金利) | みずほ銀行(全期間固定) |

|---|---|---|

| 将来の返済額 | 10,387,080円 | 10,983,906円+固定金利手数料110,000円 |

| 事務手数料 | 228,515円 (融資額の2.2%) |

33,000円 |

| 保証料 | 無料 | 21,967円 (利息組込型:年利0.2%上乗せ) |

| 団信保険料 | 無料 | 無料 |

| 特約の有無 | がん50%保障(無料)、3大疾病保障特約(年利0.3%上乗せ) | 3大・8大疾病保障特約、がん団信 |

| 最終支払金額 | 10,615,595円 | 11,148,873円 |

結果:みずほ銀行の全期間固定プランに借り換えると【533,278円】損になる

この通り、変動金利から固定金利に借り換えると、総支払額が大幅に増えてしまいます。

ただし、今後金利が上がる見通しなら、現時点で固定金利に借り換えておいた方が得になる可能性もあります。

変動金利だと経済市況などと連動して上下するので、場合によっては返済額が上がってしまうリスクもあります。

政治や経済の動きをチェックして、慎重に判断することをおすすめします。

ネット銀行は借り換えに強い傾向

一般的に、メガバンクは保証料がかかる代わりに事務手数料が安い一方、ネット銀行は事務手数料が高めで保証料が無料というケースが多いです。

しかし、実際に借り換えるとなるとネット銀行の方がお得になることが多いです。

ネット銀行は実店舗を置かないことで運営コストをカットし、その分低金利な住宅ローンを提供しているからです。

ネット銀行で住宅ローンを利用するデメリットとしては、ネット銀行をメインバンクにしている人がまだ少ないことです。

もし、給与振込口座がメガバンクなどで指定されていたら、毎月ネット銀行に返済額を資金移動しなければなりません。

とはいえ、ネット銀行のなかには、毎月決まった金額の他行からの振込みを無料で行う自動入金サービスが使える銀行も多いです。

たとえば、返済シミュレーションで例に出したソニー銀行では「おまかせ入金サービス」という名称で扱っています。

一度「毎月5万円を三井住友銀行から振り込む」と設定すれば、あとは自動で振込みが行われます。

メガバンクや地銀ではこのような自動入金サービスは有料のことが多いですが、ネット銀行は無料で利用できるのもメリットの一つです。

あわせて読みたい:

ソニー銀行のおまかせ入金サービスが超便利 積立貯金や住宅ローン返済に

借り換え住宅ローンの比較はこちら:

比較してわかった!借り換えで有利な住宅ローンを提供している銀行ランキング

今回例に上げたソニー銀行について

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ