現金チャージできるスマホ決済大全 他におすすめのキャッシュレス決済も

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードを使いたくない人向けに、現金でチャージできるキャッシュレス決済を比較します。

最近流行りのスマホ決済アプリを中心に、おすすめのプリペイドカードやデビットカードの使い方もまとめました。

政府がキャッシュレス決済を推進する一方、現金払い中心の人はまだ多いです。現金派の人の声を聞くと、「クレジットカードはお金を使いすぎそう」「お金を使う感覚を大事にしたい」という意見が多い印象です。

現金チャージできるキャッシュレス決済なら、使う分のお金をコンビニなどでチャージしてから支払うので、お金の使いすぎを防げます。

独自のポイント還元があるキャッシュレス決済なら、現金に近い使い方をしながらポイントも貯められます。

目次

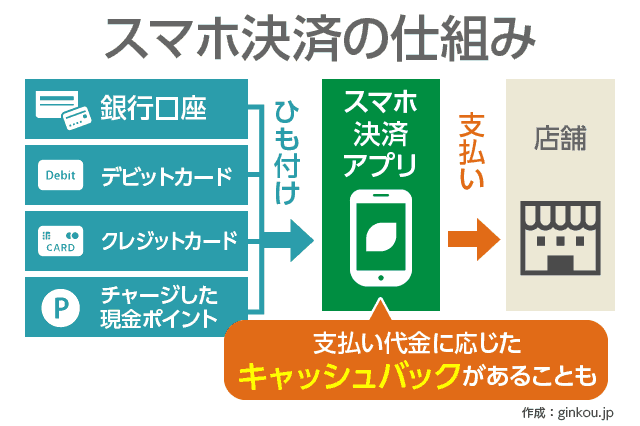

現金チャージできるスマホ決済アプリ

近年で利用者が増えているスマホ決済は、アプリによってチャージ方法が異なります。

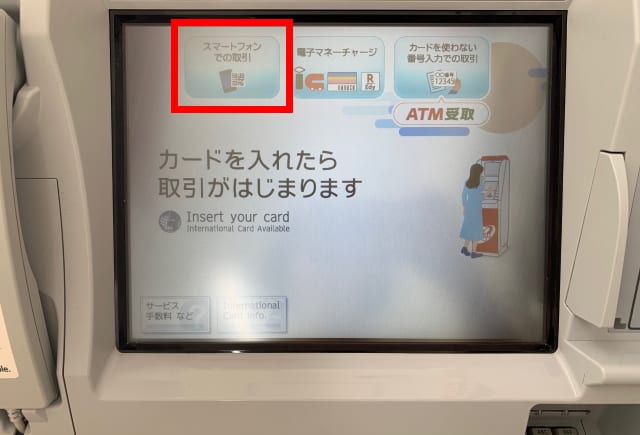

もっとも多くのスマホ決済で現金チャージできる方法は、セブン銀行ATMです。ATMにお金を預け入れる感覚でチャージできます。

セブン銀行ATMのトップ画面にある「スマートフォンでの取引」をタップし、画面に従って操作すれば、誰でも簡単にチャージが完了します。

▼セブン銀行ATM トップ画面

スマホ決済アプリによっては、店頭で店員さんにチャージしてもらう方法や、Famiポートなどの機器を使う方法もあります。しかし、セブン銀行ATMのように、ほぼすべてのアプリでチャージできるわけではありません。

ローソンやファミリーマートをよく使う人は、これらのコンビニでもチャージできるスマホ決済を選ぶと便利です。

ここからは具体的なアプリの操作方法や、利用するメリットもあわせて解説します。

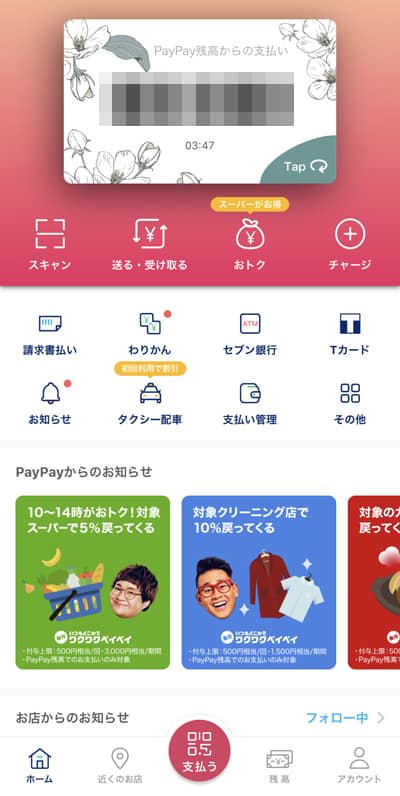

PayPay

- セブン銀行ATM

- 銀行口座

- Yahoo!カード(クレジットカード)

- Softbank・ワイモバイルまとめて支払い

- ヤフオク!・PayPayフリマの売上金

大胆なポイント還元キャンペーンで有名になったPayPayは、セブン銀行ATMから現金チャージできます。

▼PayPayアプリ トップ画面

PayPayの最大のメリットは、使えるお店の多さです。店舗開拓に積極的なので、さまざまなシーンでPayPay決済できるのが魅力です。

特に、消費増税まで現金しか使えなかったお店が、PayPayを導入するケースが目立ちます。利用できるキャッシュレス決済はPayPayだけ、という中小店舗を多く見かけます。

PayPayは1ヶ月の利用回数や利用金額が多いと還元率が上がるので、PayPay対応店舗の多さはポイント還元率アップにもつながります。

PayPayの通常ポイント還元率は、利用代金の0.5%です。以下2つの条件を満たすと、それぞれ還元率がプラス0.5%となり、最大で合計1.5%還元となります。

■PayPay ポイント還元率が0.5%アップとなる条件(毎月判定)

- 前月に100円以上の決済を50回以上した

- 前月に合計10万円以上を決済した

コンビニなどで少額の買い物をよくする人は、1つめの条件が満たしやすいと思います。

コンビニランチやスーパーでの夕飯の買い出し、ドラッグストアでの日用品購入などをPayPayに統一し、1日1~2回ペースでPayPay決済をすれば達成できます。使えるお店の多さが活かせる条件といえます。

大きな買い物をPayPayで行えば、「月10万円以上」という利用条件もクリアしやすくなります。高島屋や小田急百貨店など、ある程度まとまった出費となるお店でもPayPayが使えます。

大型ネットショップのYahoo!ショッピングやPayPayモールも利用できるので、ネットショッピングをよく使う人にもおすすめです。

LINE Pay

- セブン銀行ATM

- Famiポート

- LINE Payカード

- QRコード/バーコードチャージ

- 銀行口座(オートチャージも可)

- LINE Pocket Money

LINE Payは、スマホ決済アプリのなかでも現金チャージ方法が豊富です。コンビニでの現金チャージは、セブンイレブン・ファミリーマート・ローソンいずれでも可能です。

ただし、専用クレジットカードでしかポイント還元を受けられないため、現金チャージ派の人が使うメリットはあまりありません。

新たにポイント還元対象となるのは、LINE Payに「VISA LINE Payカード」というクレジットカードを登録して支払う、チャージ&ペイという支払い方法です。

過去6ヶ月のポイント獲得数に応じて1.0~3.0%還元となります。クレジットカードを使えば、無条件で還元率1.0%になる仕組みです。

LINE Pay向けのクーポンは、現金チャージでも使えます。お得なクーポンがあるときのみLINE Pay、ふだんは他の決済方法、という使い分けはありです。

セブン銀行ATMやFamiポートでチャージできるので、コンビニに寄るついでに必要な残高だけチャージしやすいです。

Famiポートでチャージする際は、事前にLINEアプリから「Famiポート」チャージを選び、発行した予約番号(申込番号)をFamiポートに入力します。

▼LINE Pay チャージ画面

上記画面で予約番号を発行し、30分以内にFamiポートへ行きます。

Famiポートの画面で「代金支払い(コンビニでお支払い)」を選び、番号入力などの手続きを進めると、レシートが発行されます。それをレジへ持っていき、現金を払えばチャージ完了です。

ローソンでチャージする場合は、「LINE Payカード」という事前チャージ式カードが必要です。

ローソンのレジで「LINE Payカードのチャージをお願いします」と言い、現金を支払えば、LINE Pay残高へチャージできます。カードを事前発行する手間はありますが、ローソンでの買い物ついでにチャージできます。

LINE Payカードの発行は、LINEアプリやLINE Pay公式サイトからの申し込みが必要です。

LINE Payカードは、コンビニで売っている「LINE プリペイドカード」とは別物です。

コンビニで買ったLINE プリペイドカードから、LINE Payへのチャージはできません。

また、薬局やドラッグストアを展開するアイングループの一部店舗(アインズやLIPS&HIPSなど)でも、レジでチャージできます。

au PAY

- セブン銀行ATM

- ローソンのレジ

- auショップ内の「au SaKuTTO」

- auじぶん銀行

- au PAYポイント

- auかんたん決済(通信料金との合算払い)

- クレジットカード

- au PAY スマートローン

- au PAY チャージカード(新規販売は終了)

au PAYは、電子マネー「au PAY」で支払うスマホ決済です。セブンイレブンとローソンにくわえ、一部auショップでも残高チャージできます。

▼au PAY トップ画面

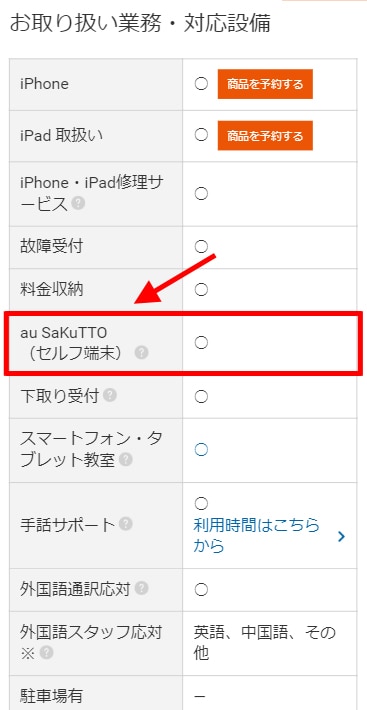

auショップのなかには、自分で手続きできる「au SaKuTTO」という端末が設置してある店舗があります。au PAYの残高チャージにも対応しています。

この機械、名前は『Sakutto』君です(^^♪

この子、携帯料金の支払いだけでなく、

au PAY プリペイドの残高確認やチャージ、

さらにitunesカードやギガのチャージカードも

買えちゃうんです!待ち時間を少なく、

簡単操作なのでご活用下さい! pic.twitter.com/cZqh7HjqBT— auショップイオンタウン鴨方 (@au_kamogata) November 29, 2019

当初は、auショップのカウンターやセルフチャージ機でも、au PAYにチャージできました。現在は、au SaKuTTOに統一されています。

ただし、すべてのauショップにau SaKuTTOが設置されているわけではありません。au SaKuTTO設置店舗を探す際は、auショップ検索で店舗詳細を確認します。

▼au SaKuTTO 設置店舗の詳細画面

au PAYの通常ポイント還元率は0.5%(200円につき1ポイント還元)です。

しかし、au スマートパスプレミアム会員の人は、還元率が1.5%(200円につき3ポイント還元)まで引き上がります。

au スマートパスプレミアムはauユーザー限定の会員サービスです。auのスマホやタブレットを使っている人は、積極的に利用する価値ありです。

標準のauスマートパスからau スマートパスプレミアムに切り替えると、月額費用が127円上がります。

しかし、iPhoneの修理代金サポートなどの補償が手厚くなり、毎月3がつく日「三太郎の日」の優遇内容もグレードアップします。優遇を使い倒せば、費用以上のサービスが受けられます。

au PAYのQRコード決済で貯まったau PAY ポイントは、買い物だけでなく、スマホ利用代金や機種変更の値引きにも使えます。

d払い

- セブン銀行ATM

- Famiポート

- Loppi端末

- デイリーヤマザキのレジ

- セイコーマートのクラブステーション

- 銀行口座

- クレジットカード

- ドコモの電話料金合算払い

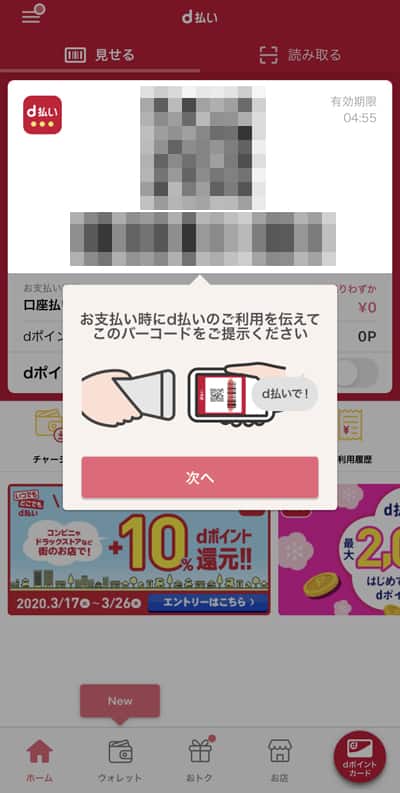

docomoが提供するd払いは、現金チャージできるコンビニの種類の多さが特徴です。

セブンイレブン・ローソン・ファミリーマートといった大手コンビニはもちろん、デイリーヤマザキやセイコーマート、ミニストップにも対応しています。

▼d払いアプリ トップ画面

セブンイレブンでのチャージはATM、ファミリーマート・ローソン・ミニストップ・セイコーマートは店内設置の専用端末を使います。デイリーヤマザキでチャージする際は、レジで直接支払います。

どのコンビニでチャージする際も、事前にd払いアプリからチャージ金額を入力し、入金準備をする必要があります。入金額の確定後に、コンビニを選びます。

選んだコンビニで使える支払番号やバーコードが発行されるので、あとはコンビニの専用端末にかざしたり、レジで番号を伝えたりすればチャージ完了です。

ちなみに、ミニストップに設置してある端末は、ローソンと同じLoppiです。

d払いのポイント還元率は、実店舗での支払いは0.5%(200円につき1ポイント)、ネット決済だと1.0%(100円につき1ポイント)です。ネット決済のほうが高還元です。

d払いで利用できるネットショップは豊富です。Amazonやメルカリ、高島屋やジェットスターなど、利用者が多いサービスに続々対応しています。

今までネットショップでの支払いに銀行振込やコンビニ払いを利用していた人は、d払いに切り替えるだけでお得にポイントを貯められます。

還元率アップのキャンペーンも多いので、docomo以外のスマホを使っている人も多く利用しています。

ファミペイ

- ファミリーマートのレジ

- 銀行口座

- ファミマTカード(クレジットカード)

- FamiPayボーナス(貯まったポイントでチャージ)

ファミリーマートをよく利用する人は、ファミペイがおすすめです。ファミリーマートのレジで「ファミペイのチャージをお願いします」と伝えれば、その場で現金チャージできます。

レジで買い物するときにチャージ残高不足に気づいても、その場ですぐチャージして支払いにあてられます。

支払代金の0.5%(200円ごとに1ポイント)がポイント還元されるので、現金払いよりお得です。

▼ファミペイ トップ画面

ただし、ファミペイが使える実店舗はファミリーマートのみです。ネットショップで使えるお店はいくつかありますが(ラクマ、GREEなど)、ほかのスマホ決済アプリに比べると少なめです。

ファミリーマート以外のコンビニを利用する人は、ほかのスマホ決済でもよいかもしれません。ファミリーマートは、ファミペイ以外の主要スマホでも決済できます。

pring

- セブン銀行ATM

- 銀行口座

pringは、セブン銀行ATMで手軽にチャージできるスマホ決済アプリです。しかし、まだ使えるお店が少なめです。

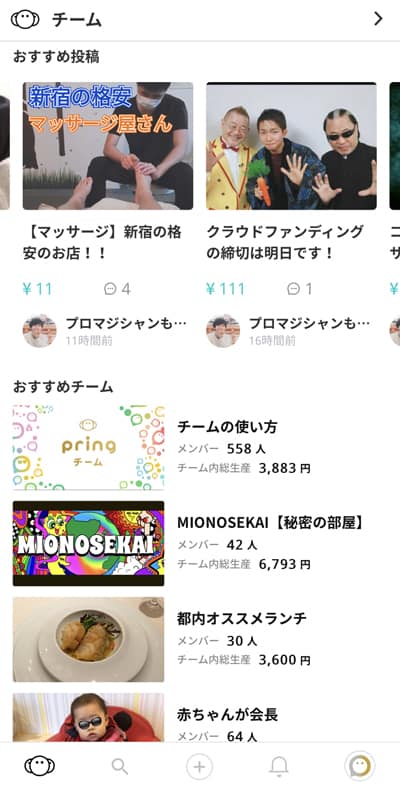

どちらかというとpringは、個人間送金やカジュアルなクラウドファンディングサービスに定評があるアプリです。

pringアプリを使っている個人同士は、手数料無料で送金を行えます。銀行振込でかかる振込手数料を節約でき、仕送りや遠くに暮らす友達への送金などに便利です。

また、「チーム」という機能を使うと、企業や個人へ1円単位でお金を寄付できます。主にクリエイターやインフルエンサーなどが、チームを活用しています。

自分でチームを作り、寄付を募ることもできます。

▼pring チーム画面

個人間送金やチーム機能で受け取ったお金は、セブン銀行ATMや銀行口座へ無料で出金できます。お金のやりとりが手軽にできるようになります。

現金チャージできるプリペイドカードという手も

スマホ決済にどうしても慣れない人は、プリペイドカードを使うのも手です。事前に現金などでチャージすれば、チャージ残高の範囲でカード払いできます。

おすすめのプリペイドカードは、Kyashです。コンビニATMだけでなく、銀行ATMでもチャージできます。

▼Kyash Card(シルバー)

- セブン銀行ATM

- Famiポート

- Loppi端末

- デイリーヤマザキのレジ

- セイコーマートのクラブステーション

- 銀行ATM(Pay-easy)

- クレジットカード

Kyashをおすすめする理由は、ほかにもあります。Kyashはスマホ決済アプリより使えるお店が多く、還元率が突出しています。

Kyashが使えるお店は、クレジットカードの国際ブランド「VISA」が利用できるほぼすべてのお店です。クレジットカード払いできるお店の大半がVISA決済に対応しているので、利用できる場面が非常に多いです。

もちろん実店舗だけでなく、ネット通販でも使えます。支払い方法を選ぶ際に「クレジットカード」を選び、Kyashのカード番号を入力すれば支払えます。

さらにKyashは、プリペイドカードのなかでも突出した還元率です。利用代金の0.5~1.0%がポイントバックとなり、クレジットカード並みの還元を受けられます。

Kyashの還元率は、発行するカードによって異なります。発行できるカードは「Kyash Card」と「Kyash Card Lite」の2種類です。

おすすめは、還元率1.0%のKyash Cardです。利用金額の上限が高く、大きな買い物にも使えます。

■Kyash CardとKyash Card Liteの違い

| 特徴 | Kyash Card | Kyash Card Lite |

|---|---|---|

| 還元率 | 1.0% | 0.5% |

| 発行手数料 | 900円 | 300円 |

| 利用上限額 | 月100万円(1回30万円) | 月12万円(1回5万円) |

| 海外利用 | 可能 | オンライン決済のみ |

| 本人確認 | 必要 | 不要 |

どちらも発行料は有料ですが、年会費はかかりません。

Kyash Cardは9万円、Kyash Card Liteは6万円使えば、ポイント還元で手数料をペイできます。

それ以降はすべて買い物などにポイントを使えるので、長く使うほどお得です。

カード発行の申し込みは、Kyashアプリから行います。残高もアプリからすぐに確認できます。

▼Kyashアプリ トップ画面

→Kyashの申し込みやアプリダウンロードはこちら(公式サイト)

おこづかい用口座でデビットカードを使う方法もおすすめ

スマホ決済やプリペイドカード以外にも、クレジットカード嫌いな人に向いているキャッシュレス決済はあります。銀行が発行するデビットカードです。

デビットカードとは、利用代金を支払ったらすぐに銀行口座から引き落とされるカードです。後払いのクレジットカードと違い、銀行口座の残高の範囲までしか決済できません。

利用できるお店はクレジットカードとほぼ同じなので、Kyashと同じく利用できるシーンはかなり多いです。

現金派の人におすすめのデビットカードの使い方は、おこづかい用の銀行口座を新たに作り、デビット機能付きキャッシュカードを持つ方法です。

スマホ決済の「チャージ」にあたる作業を、銀行口座への「預け入れ」で行うイメージです。スマホ決済の使い方がよくわからない人も、簡単に入金できます。

■現金派の人におすすめのデビットカードの使い方

- おこづかい用の銀行口座を開設し、キャッシュカードにデビット機能を付帯

- 銀行口座に使う分のお金を預け入れる(毎月決まった額、キャッシュレス決済するたびなど)

- 買い物でデビットカードを使う

たとえば、1ヶ月にコンビニやスーパーで買い物する金額が5万円だとします。給料をもらったら5万円をデビットカード用口座に移し、あとはデビット決済するようにすれば、5万円以内でやりくりできます。

キャッシュレス決済を利用するたびに、必要な金額だけを口座へ入金するという使い方もできます。ネットショッピングする前に購入代金を口座へ入れておき、デビットカードで支払うなどです。

ネットショッピングでのデビットカードの利用には、手数料はいっさいかかりません。今まで銀行振込やコンビニ払いでネット通販を利用していた人は、手数料を節約できます。

デビットカード用のサブバンクにおすすめなのは、ネット銀行です。ネット銀行のデビット機能付きキャッシュカードは、発行料や年会費が無料、かつ還元率も高めです。

大手銀行や地方銀行のデビットカードは、年会費有料の場合があります。

還元率もあまり高くないため、わざわざサブバンクとして作る必要はないと思います。

たとえば、楽天銀行のデビットカードは、つねに還元率1.0%(100円につき1ポイント)です。クレジットカードの楽天カードと同じ還元率です。

楽天銀行は利用できるATMの種類も多く、いつでもお金を預け入れられるのも便利です。主要コンビニATMはもちろん、三菱UFJ銀行やみずほ銀行、ゆうちょ銀行のATMも使えます。

あわせて読みたい:

楽天銀行のVISAデビットはポイント還元1% 年会費無料で発行可能

ほかの銀行も比較したい方はこちら:

デビットカードはどこの銀行がおすすめ?現金からキャッシュレス決済へ移行する人向け

キャッシュレス決済の疑問

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください